113. «Оценка эффективности инвестирования в акции»

Оценка инвестиционной привлекательности акций и расчет доходности может осуществляться различными методами. Для того чтобы оценить привлекательность акции, нужно проанализировать её инвестиционные характеристики.

Анализ инвестиционных характеристик (доходности риска и ликвидности) может осуществляться по двум направлениям:

-

фундаментальный анализ – основан на анализе основных показателей финансово-хозяйственной деятельности предприятия эмитента.

-

технический анализ – основан на анализе биржевых курсов ценных бумаг. Изучается спрос, предложение ценных бумаг, динамика объема операций, что позволяет выявить закономерность динамики рыночного курса конкретной ценной бумаги, так называемый тренд – это закономерное изменение цены ценной бумаги. И уже с учетом тренда акция покупается/продается.

Доходность ценных бумаг определяется в форме прогноза.

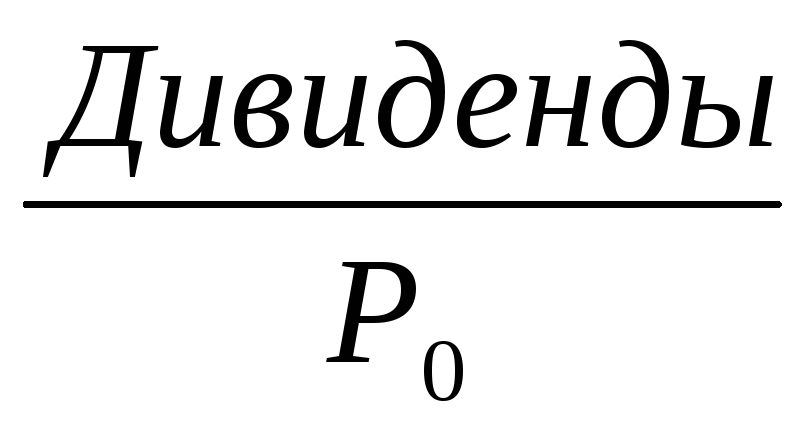

Доходность

акций

![]() ;

;

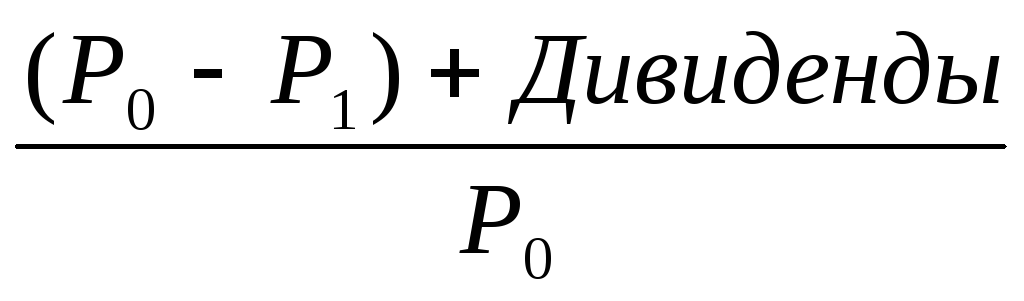

Доход = (Р1 - Р0) +Дивиденды;

Где, Р1 , Р0 – курсовая разница;

Р0 – затраты (цена приобретения);

Если акции на вторичном рынке уже находятся в обращении, то рассчитываются следующие виды доходности:

-

Текущая доходность =

;

; -

Полная доходность =

;

;

114 «Оценка эффективности инвестирования в облигации»

Инвестиционные операции с облигациями, т.е. приобретение облигаций, осуществляется с целью получения дохода.

Существует понятие доходность.

![]() ;

;

Доходность показывает, какой процент дохода получит инвестор на единицу затрат. Доходность зависит от риска. Риск может подразделяться на 2 группы:

-

Риск системный (неспецифический риск) – это риск связанный с изменением внешней среды (экономической системы), т.е. это инфляция, изменение валютного курса и т.д.

-

Риск не системный (специфический риск) – это риск, связанный с эмитентом облигации, т.е. с фирмой или государством, которые выпустили облигацию.

Облигации по виду эмитента бывают:

-

Государственные

-

Муниципальные

-

Корпоративные

Государственные облигации. Они делятся на:

- федеральные облигации;

- облигации субъектов федерации.

Наименьший риск, но и наименьшая доходность характерны для государственных федеральных облигаций.

Банком России предложена формула для расчета доходности по федеральному облигационному займу:

![]() где,

где,

r- доходность;

N- номинальная стоимость облигации;

С – купонный доход;

Р0 – цена покупки облигации;

А – накопленный купонный доход;

t- срок до выплаты купонного дохода.

С = R×T: 365;

R- годовой купонный доход;

T- количество дней в текущем купонном периоде.

![]()

Доходность по облигациям федерального займа рассчитываются без учета налоговых льгот. Т.е. с учетом налоговых льгот формула примет иной вид.

Основное преимущество государственных и муниципальных облигаций – в том, что доход по этим облигациям облагается по более низкой налоговой ставке, т.к. действует налоговый эффект.

Корпоративные облигации более рискованные.

Доходность по корпоративным облигациям можно рассчитать по этой же формуле. В то же время формулу можно упростить:

![]()

При расчете доходности по операциям с облигациями необходимо учитывать, что общий доход, который получает инвестор по ценным бумагам может включать не только суммы от погашения ценной бумаги и купонный процент, но и доход от реинвестирования купона.

Сумма купонных платежей и процентов от реинвестирования рассчитывается по следующей формуле:

![]() где,

где,

Ср- сумма купонных платежей и процентов от реинвестирования;

С – купон облигации;

n- число периодов, за которые выплачиваются купоны;

r- процент под который вкладчик планирует реинвестировать купонные доходы.

Облигации с точки зрения инвесторов – это наиболее простой и надежный инструмент. Более надежный, чем акции, т.к. для эмиссии облигаций существует более жесткий контроль.