6. Переменные, постоянные, совместные, предельные, средние переменные издержки. Основные проблемы практического управления издержками фирмы

Постоянные издержки

Существующее в краткосрочном периоде различие между постоянными и переменными ресурсами обусловливает выделение постоянных и переменных издержек. Источником постоянных издержек (накладных расходов) являются затраты постоянных ресурсов, которые остаются неизменными на всем протяжении краткосрочного периода.

Поэтому и постоянные издержки не зависят от объема выпуска продукции. Завод может простаивать, так как его продукция не находит сбыта его продукция; шахта не работать из-за забастовок рабочих. Но и завод, и шахта продолжают нести постоянные издержки: они должны выплачивать проценты по кредитам, страховые взносы, налоги на собственность, начислять заработную плату уборщикам и сторожам; осуществлять коммунальные платежи.

Отсутствие связи между размерами выпуска и постоянными издержками не уменьшает влияния последних на процесс производства. Чтобы понять это, достаточно перечислить виды постоянных издержек. К ним относятся многие расходы, определяющие технологический уровень производства. Это затраты основного капитала в виде амортизационных отчислений, арендных платежей; расходы на НИОКР и другие «ноу-хау»; выплаты за использование патентов. Постоянными издержками являются некоторые затраты «человеческого капитала», включающие оплату «костяка» персонала: ключевых менеджеров, бухгалтеров или даже искусных мастеров рабочих редких специальностей. Расходы на обучение и повышение квалификации работников также можно считать постоянными издержками. Так как постоянные издержки не зависят от объема производства, график их функции TFC представляет собой горизонтальную линию (рис. 6.4).

Рис. 6.4. График валовых постоянных издержек

Переменные издержки

Источником переменных издержек (TVC) являются затраты переменных ресурсов. Основная доля этих издержек связана с использованием оборотного капитала. Они включают расходы на приобретение сырья, материалов, комплектующих и полуфабрикатов, выплату заработной платы производственным рабочим. Характер переменных издержек носят также транспортные расходы, налог на добавленную стоимость, разнообразные платежи, если договор устанавливает их величину в виде процента от объема производства (или продаж).

Динамика переменных издержек

Как известно, в краткосрочном периоде изменения выпуска продукции связаны с уменьшением или увеличением затрат переменных ресурсов. Поэтому переменные издержки растут вместе с увеличением объема производства. Причем характер этого роста зависит от отдачи от переменного ресурса (конкретнее от того, является ли она возрастающей, постоянной или убывающей).

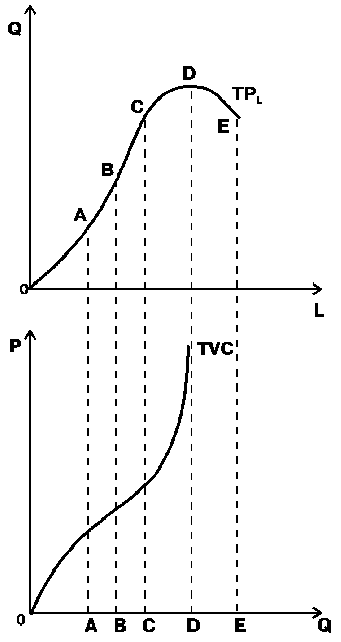

Воспроизведем

график валового продукта ТР (см. рис.

6.3). На оси абсцисс системы координат

этого графика отмечены единицы переменного

ресурса, а на оси ординат соответствующие

им значения объема производства (см.

рис. 6.5). Перенесем эти значения объема

производства на ось абсцисс системы

координат графика TVC.

Рис. 6.5. График валовых переменных издержек

На графике TVC можно выделить три периода роста переменных издержек: отрезок ОА, АС и СD. Отрезок ОА соответствует увеличивающейся отдаче переменного ресурса. Как известно, это является следствием устранения дисбаланса между переменным и постоянным ресурсами, а именно того, что недозагруженные производственные мощности постепенно начинают работать в полную силу. Каждая дополнительная единица переменного ресурса при неизменной цене дает все большую прибавку к выработке. Поэтому величина издержек растет медленнее, чем объем производства. Кривая TVC выпукла по отношению к оси абсцисс. Таким образом, при недостаточной загрузке производственных мощностей увеличение производства вызывает замедленный рост переменных издержек.

На отрезке АС мы имеем дело с постоянной отдачей. Соответственно и издержки растут пропорционально объему выпуска. Кривая TVC на отрезке АС относительно полога, почти линейна (точнее до точки В слегка выпукла, а после нее немного вогнута по отношению к оси абсцисс). На ней расположена точка оптимального соотношения постоянного и переменного ресурсов, так называемый технологический оптимум. Таким образом, при приближении к технологическому оптимуму график переменных издержек приближается к прямой. Заметим, что данному отрезку кривой переменных издержек (TVC) соответствует отрезок кривой валового продукта (ТР), включающий стадию II (см. рис. 6.3).

Позже (отрезок CE) в полную силу начинает действовать закон убывающей отдачи. Сначала каждая дополнительная единица переменного ресурса при неизменной цене дает хотя и положительную, но все же уменьшающуюся прибавку к выработке. Поэтому рост величины переменных издержек опережает увеличение объема производства. А при приближении к точке D действие закона убывающей отдачи приводит к тому, что рост затрат переменного ресурса не увеличивает выпуск продукции, а ведет к его снижению. В соотношении постоянного и переменного ресурсов снова имеется дисбаланс. Производственные мощности перегружены. Переменные издержки нарастают лавинообразно. При этом несмотря на все усилия объем производства D не удается превысить. Кривая TVC становится почти вертикальной. Таким образом, при приближении к пределу загрузки мощностей мы наблюдаем резко ускоренный рост переменных издержек.

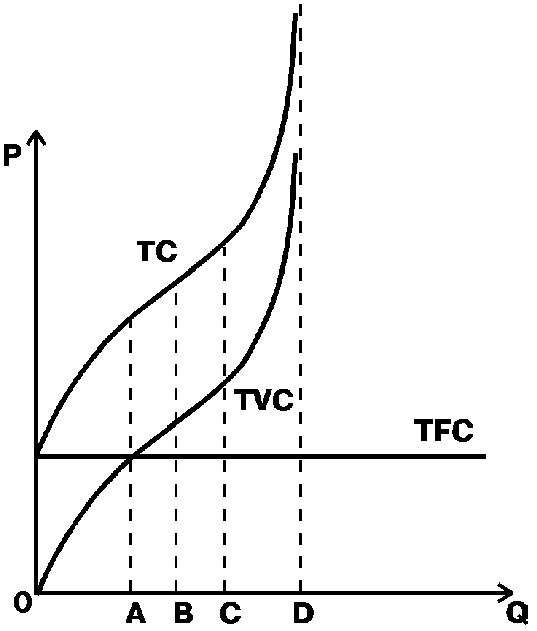

Валовые общие издержки

Сумма постоянных и переменных издержек образует валовые (суммарные) общие издержки краткосрочного периода (ТС).

ТС TFC TVC

При нулевом объеме производства валовые общие издержки равны величине постоянных издержек. Далее, при наращивании объема производства валовые издержки увеличиваются на величину переменных издержек в соответствующей точке. Фактически график валовых издержек получается при вертикальном суммировании прямой TFC и кривой TVC. Таким образом, кривая ТС повторяет конфигурацию кривой TVC, но расположена выше последней на величину постоянных издержек (рис. 6.6).

Рис. 6.6. График валовых общих издержек

Совместные издержки

Совместные расходы трудно отнести к какому-нибудь одному товару. Как, допустим, распределить оплату труда высших менеджеров, стоимость аренды и отопления помещения, издержки на ведение бухгалтерии и другие им подобные между выпускаемыми фирмой мужскими рубашками, женскими блузками и постельным бельем? Между тем, если этого не сделать или сделать неправильно, рентабельность разных видов продукции будет искажена. Скажем, фирма вообразит, что выгоднее всего выпускать белье, а на самом деле его производство убыточно. Мнимая же прибыль объясняется тем, что на блузки и рубашки отнесена неправомерно большая часть совместных издержек, в результате чего себестоимость белья выглядит заниженной. Проблема совместных издержек принадлежит к числу особо сложных, и нам еше предстоит основательно заниматься ею (см., в частности, параграф 6.5 – вопросы 26, 27). А сейчас обратим внимание лишь на два момента:

1) без верного распределения совместных издержек между выпускаемыми продуктами теоретические модели максимизации прибыли мертвы. Они способны лишь плодить ошибки и стимулировать выпуск недостаточно прибыльных или убыточных товаров. Это опаснейшая ловушка, которая подстерегает практика и в которую тем не менее регулярно попадают тысячи фирм;

В связи с распространенностью подобных ошибок существует даже эмпирическое правило: если некоторый продукт является устойчиво сверхприбыльным, а данная сфера деятельности все равно не привлекает конкурентов, то скорее всего это искусственный эффект, обусловленный манипуляциями с распределением совместных затрат.

2) эффективность управления издержками тем выше, чем большую часть совместных издержек удается перевести в разряд прямых и корректно привязать к выпуску определенного товара.

Последнее обстоятельство нуждается в кратком комментарии. Издержки работы подразделений общего назначения (бухгалтерии, отдела маркетинга, разнообразных подсобных производственных служб вроде изготовления оснастки, ремонтных бригад и др.) часто либо вообще не связываются в практике бухгалтерского учета с конкретными товарами, либо распределяются между ними по какому-нибудь простому механическому принципу. Например, доля каждого товара в этих издержках условно считается пропорциональной стоимости готовой продукции. Огромный прогресс в понимании истинного уровня издержек разных товаров может быть достигнут путем их перераспределения в соответствии с реальными затратами ресурсов на выпуск каждого конкретного продукта.

Предположим, у оптовой торговой фирмы существует система скидок. Крупнейшие клиенты платят на 20% меньше, чем указано в прайс-листе. При несколько меньшем объеме закупок скидка равна 1 5% и т.д., пока дело не доходит до розничных покупателей, получающих товар без скидок. Если учет затрат на прием заказов, продажу, оформление документов, доставку товара и другие операции не разделен по группам покупателей (а именно так часто и бывает!), то на фирме наверняка сложится впечатление, что самыми выгодными являются мелкие клиенты. Ведь они платят самую высокую цену. На самом деле львиная доля сопутствующих расходов падает на мелкие сделки. И если издержки на зарплату продавцов, экспедиторов и других работников распределить пропорционально затратам их труда и денежных средств на обслуживание разных клиентов, то сказанное выше станет очевидным. Вполне возможно, что после перевода совместных издержек в разряд прямых розница окажется убыточной и от нее лучше будет отказаться.

Средние и предельные издержки

Мощным инструментом экономического анализа является изучение средних издержек, или издержек в расчете на единицу продукции.

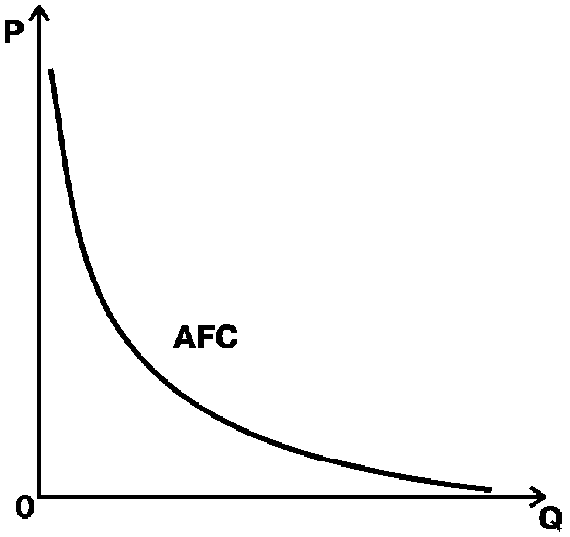

Средние постоянные издержки

Средние постоянные издержки (AFC) характеризуются затратами постоянного ресурса, с которыми в среднем производится единица продукции. AFC определяются отношением постоянных издержек TFC и величиной выработки Q:

![]()

Между средними постоянными издержками AFC и средним продуктом по постоянному ресурсу АРK имеется обратная зависимость:

![]()

где РK цена единицы постоянного ресурса.

Действительно,

![]()

где K количество постоянного ресурса;

![]()

Таким образом,

![]()

График AFC представляет собой гиперболу, асимптотически приближающуюся к осям абсцисс и ординат (рис. 6.9). Действительно

![]()

При увеличении объема производства AFC снижаются. Это явление называют распределением накладных расходов. По понятным соображениям для фирмы оно служит мощным стимулом увеличения производства.

Рис. 6.9. Средние постоянные издержки

Средние переменные издержки

Средние переменные издержки (AVC) характеризуют затраты переменного ресурса, с которыми в среднем производится единица продукции. AVC определяются отношением переменных издержек TVC и величины выработки Q.

![]()

Между средними переменными издержками AVC и средним продуктом по переменному ресурсу АРL также имеется обратная зависимость.

![]()

где РL цена единицы переменного ресурса.

Действительно

![]()

где L количество переменного ресурса;

![]()

Таким образом,

![]()

Динамика средних переменных издержек обусловлена изменением отдачи от переменного ресурса. Обратная взаимосвязь средних переменных издержек AVC и среднего продукта по переменному ресурсу АРL позволяет утверждать следующее. Если АРL растет, AVC должны падать; если АРL снижается, AVC увеличиваются. Таким образом, в случае непосредственной смены возрастающей отдачи убывающей график функции AVC сначала убывает, а затем, достигая минимума в точке, соответствующей максимуму АРL, начинает возрастать.

Если для производства свойственна зона постоянной отдачи, то в этой зоне график AVC горизонтален (рис. 6. 10).

Рис. 6.10. Средние переменные издержки

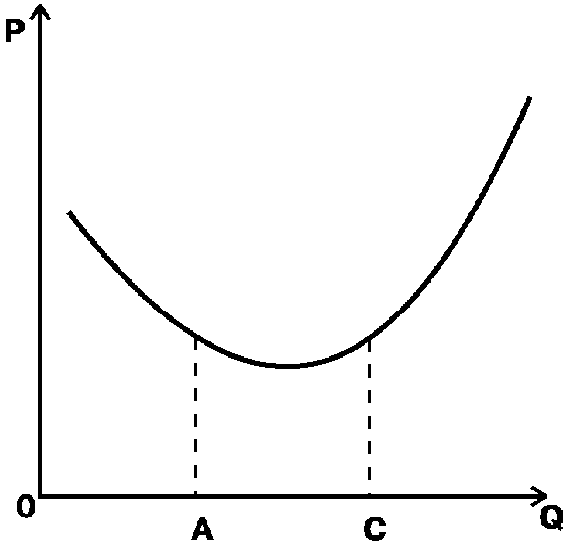

Средние общие (суммарные) издержки

Средние общие (суммарные) издержки (АТС) характеризуют затраты переменного и постоянного ресурсов, с которыми в среднем производится единица продукции. АТС определяется отношением валовых издержек ТС и величины выработки Q:

![]()

Так как ТС TFC TVC,

![]()

Величина средних общих издержек представляет большой интерес для предпринимателя. Ведь, сравнивая его с ценой единицы выпускаемой продукции, он может оценить свою прибыль от каждого выпущенного товара.

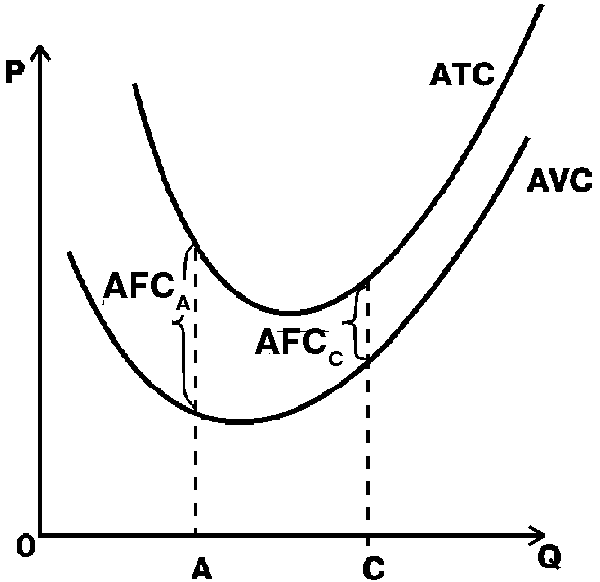

В динамике средних валовых издержек АТС проявляются особенности поведения как средних постоянных, так и средних переменных издержек. Это не случайно, ведь АТС AFC AVC. График АТС, подобно графику АVC, сначала убывает, а затем возрастает, т. е. кривая АТС имеет U-образную форму. Причем по мере роста выработки кривая АТС сближается с кривой AVC. Действительно, AFC падают с ростом объема производства, расстояние между АТС и AVC становится все меньше (рис.6.11). Заметим, что минимальное значение АТС приходится на точку с бо2льшим объемом производства, нежели для минимального значения AVC. Это обусловлено следующими обстоятельствами: вначале рост AVC компенсируется падением AFC, в результате АТС продолжают убывать. Однако при дальнейшем росте производства увеличение AVC уже перекрывает снижение AFC, поэтому АТС начинает возрастать.

Рис. 6.11. Средние общие издержки

Предельные издержки

Предельные издержки (МС) представляют собой изменение валовых издержек, связанное с производством дополнительной единицы продукции.

Различают дискретные предельные издержки и непрерывные предельные издержки. Дискретные предельные издержки определяют как разность между суммарными издержками при производстве n единиц продукта и суммарными издержками при производстве n 1 единиц продукта. Непрерывные переменные издержки определяются как производная функции суммарных издержек.

![]()

Так как ТС ТFC TVC, а TFC const, то

![]()

![]()

То есть предельные издержки можно определить и как производную функции переменных издержек.

Таким образом, предельные издержки характеризуют скорость роста суммарных (переменных) издержек при увеличении объема производства.

Между переменными издержками МС и предельным продуктом МР имеется обратная зависимость:

![]()

Для предпринимателя значение предельных издержек служит очень важным индикатором при выборе наиболее выгодного объема производства. Ведь они показывают величину затрат, которые фирма понесет, если увеличит выработку на единицу, или, наоборот, от которых будет избавлена, если откажется от выпуска этой единицы.

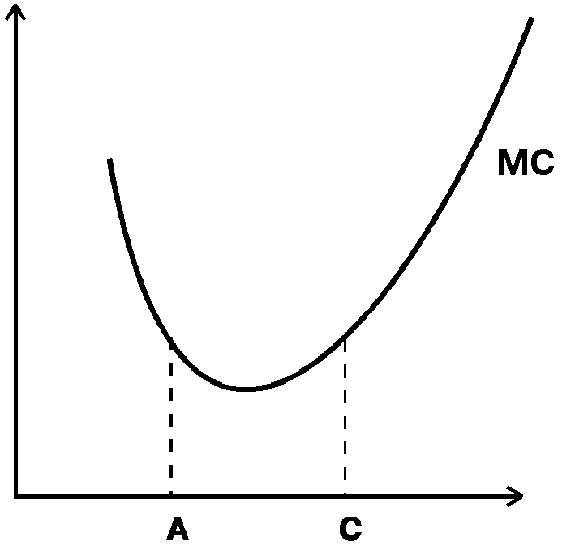

Поведение предельных издержек МС обусловлено изменением отдачи от переменного ресурса. На участке повышающейся отдачи и роста предельного продукта МС убывают, на участке убывающей отдачи и снижения МР предельные издержки растут. Таким образом, график функции МС сначала убывает, а затем, достигая минимума в точке, соответствующей максимуму МР, начинает возрастать.

Если для производства свойственна зона постоянной отдачи, то на графике МС в этой зоне (так же как и на графике МР) имеется более или менее выраженный горизонтальный участок (рис. 6.12).

Рис. 6.12. Предельные издержки

Связь средних и предельных издержек

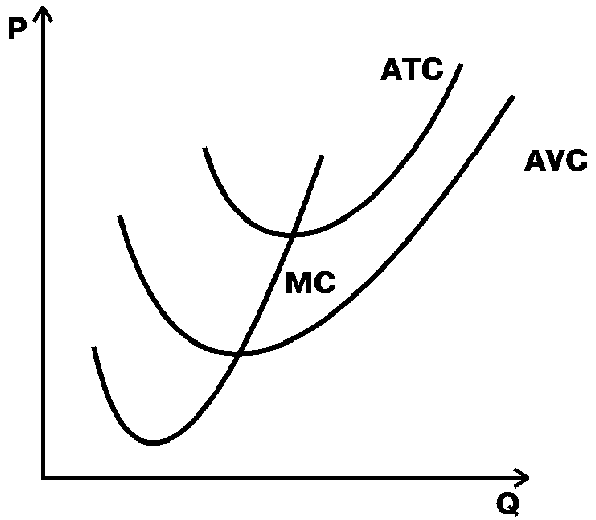

Взаимное расположение графиков МС и AVC имеет такую закономерность: кривая МС пересекает кривую AVC в точке, соответствующей минимальному значению величины средних переменных издержек. Действительно, пока издержки производства дополнительной единицы продукции меньше средних переменных издержек предыдущей единицы, рост выпуска продукции будет снижать значения AVC. Если издержки дополнительной единицы выше средних переменных издержек производства предыдущей единицы, новые значения AVC будут увеличиваться. Таким образом, приближаясь к точке пересечения с МС, кривая АVC падает, а после ее прохождения растет. Легко понять, что минимум AVC достигается в точке пересечения.

Подобные рассуждения, если их повторить применительно к средним общим издержкам, позволяют также утверждать, что кривая МС пересекает кривую АТС также в точке, соответствующей минимальному значению средних совокупных издержек (рис. 6.13).

Рис. 6.13. Связь предельных, средних переменных и средних общих издержек

Точка технологического оптимума

Объем производства, соответствующий минимальным средним совокупным издержкам, называется точкой технологического оптимума. Он достигается, когда пропорция переменного и постоянного ресурса оптимальна с технической стороны.

Заметим, что это не обязательно оптимальный размер выпуска с точки зрения экономических интересов фирмы. Позже мы убедимся, что очень часто максимальная прибыль достигается при совсем других объемах. Но одно несомненно: экономика тем более эффективна, чем ближе реальный выпуск продукции фирмами к точкам их технологического оптимума.

Основные проблемы практического управления издержками фирмы

Управление издержками представляет собой одну из главных целей практического менеджмента. Об оптимизации бизнес-процессов можно говорить только тогда, когда управление твердо базируется на теории издержек. На практике, однако, менеджер постоянно сталкивается с тремя проблемами:

1) сложностями определения реальных размеров тех или иных видов издержек;

2) отличием фактических кривых издержек от теоретических;

3) трудностями формирования на основе эмпирических данных правильной политики в сфере издержек (особая сложность состоит в неопределенности будущего развития).

Начнем с того, что крайне затруднительно добиться безукоризненного в теоретическом отношении определения объема и структуры издержек фирмы. Бухгалтерия учитывает издержки не в соответствии с их экономической природой, а по определенным, жестко фиксированным правилам. И ставить это в вину бухгалтерам никак нельзя, единообразие и стандартизация бухгалтерского учета составляют важнейшие достоинства.

Вместе с тем экономическая природа совершенно одинаковых по форме (и потому одинаковым образом учитываемых бухгалтерией) издержек может меняться в зависимости от обстоятельств. Но это еще не все. Ситуация гораздо сложнее. Одни и те же издержки при экономическом анализе с разными целями должны классифицироваться менеджером по-разному.

Далее полученные в результате сложных расчетов фактические кривые издержек для данной фирмы часто отличаются по форме от канонических кривых, рассматриваемых в учебниках. Различия эти возникают потому, что в теории внимание сосредоточивается на общих закономерностях и не рассматриваются мелкие детали процессов. Последние, однако, могут существенно влиять на ситуацию.

В итоге возникает необходимость «привязки к местности» общетеоретических положений. Задача менеджера состоит в том, чтобы научиться одновременно учитывать как глубинную природу определенных видов издержек, описываемую теорией, так и конкретные их проявления на практике.

В иных ситуациях принципы управления фирмой, кажущиеся простыми и очевидными при теоретическом рассмотрении издержек, на практике резко усложняются. Например, издержки, фигурирующие в одном расчете как постоянные, в другом могут трактоваться как переменные. И, что самое удивительное, оба подхода будут абсолютно верными.

Действительно, «степень постоянства», у разных видов постоянных издержек далеко не одинакова. Рассмотрим типичные причины такого рассогласования. Пусть производственные мощности некой фирмы вполне достаточны, чтобы полностью покрывать спрос на ее продукцию даже в пиковых ситуациях, когда он наиболее высок. Одновременно парк автомобилей, используемых для перевозки готовой продукции и сырья, может быть рассчитан только на средние нагрузки. Наконец, складские мощности фирмы и вовсе могут быть в дефиците: из-за физического отсутствия места в основном помещении фирма вынуждена арендовать поблизости то большие, то меньшие помещения.

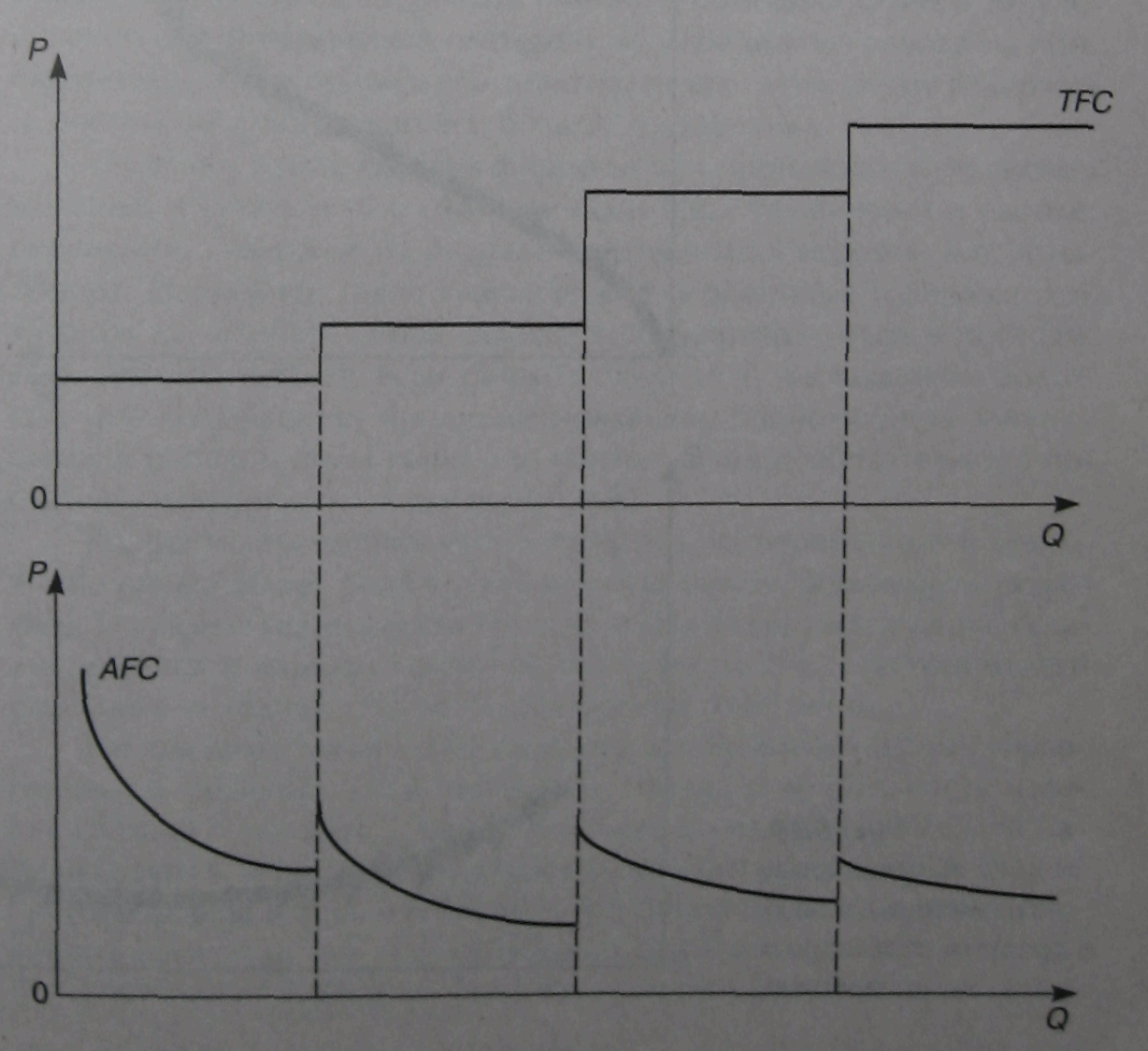

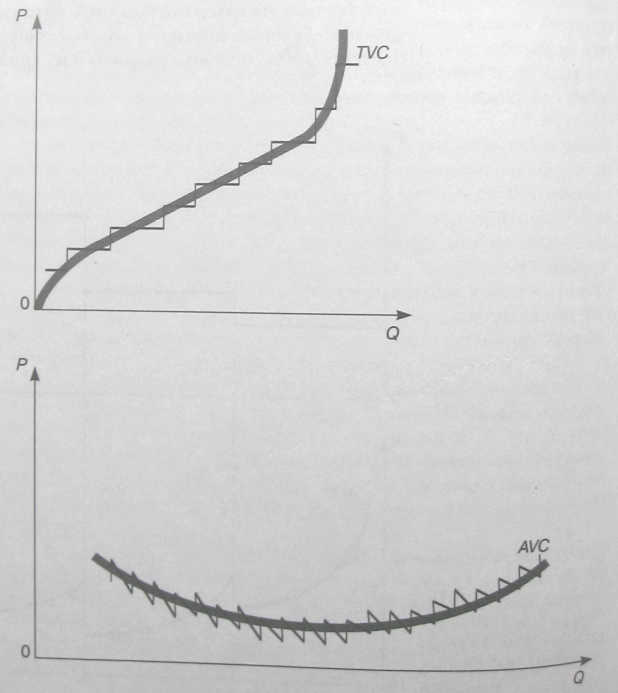

В итоге вместо одной четкой границы, отделяющей переменные издержки от постоянных, появится целый ряд значимых точек. Скажем, до объемов производства в 100 ед. все перечисленные компоненты издержек окажутся постоянными. При превышении этой величины выпуска придется арендовать дополнительный склад. При достижении уровня производства в 200 ед. понадобится дополнительный транспорт (издержки на лизинг грузовика). При 300 ед. станет необходимой аренда второго склада. А при 400 ед. придет пора монтировать вторую производственную линию.

Кривая валовых постоянных издержек TFС в этом случае вместо привычного вида горизонтальной прямой приобретет ступенчатую форму, подобную показанной на рис. 5.16. По настоящему постоянными эти издержки будут только в пределах «ступенек», а при дальнейшем увеличении производства станут прыжками повышаться. Соответственно появятся разрывы и на кривой средних постоянных издержек (AFC).

Рис. 5.16

Ее монотонное убывание по гиперболе будет периодически прерываться скачкообразными возвращениями

к более высоким уровням. Таким образом, многие вилы издержек, традиционно воспринимаемые как постоянные, на практике часто показывают свой переменный характер. Одновременно часть переменных издержек в реальных ситуациях может проявлять ярко выраженные черты постоянства. Например, заработная плата персонала торгового предприятия в целом должна быть отнесена к переменным издержкам, так как меняется, по мере роста производства (торгового оборота). Но, нанимая еще одного продавца в бакалейный отдел, предприниматель фактически несет постоянные издержки. Ведь заработная плата работника фиксирована, сколько бы макарон или риса он ни продавал за день. Кривые валовых переменных и средних переменных издержек (TVC и AVC), следовательно, также становятся прерывистыми подобно тому, как это показано на рис. 5.1 7.

Рис. 5.17

Знакомый нам вид плавных кривых они имеют лишь при рассмотрении в общем, так сказать, с птичьего полета (на графике эти обобщенные линии тренда показаны размытыми полосами). Более же детальная структура валовых переменных издержек (TVC) представляет собой систему «мини-площадок», на которых они постоянны.

Средние переменные издержки (AVC) при внимательном рассмотрении разделяются на расположенные вдоль линии тренда крошечные отрезки гипербол, скачками сменяющих одна другую при найме каждого нового работника.

Решающим для практики становится индивидуальное отнесение каждой статьи издержек к переменным или постоянным в зависимости от конкретных условий производства и рассматриваемого временного горизонта.

Скажем, для АвтоВАЗа с его многотысячным коллективом ступенчатым характером кривой AVC вполне можно пренебречь (ее скачки при найме еще одного работника слишком ничтожны на общем фоне). Расходы на персонал в этом случае вполне корректно рассматривать как переменные. А вот на фирме с числом занятых 17 человек наем на фиксированную ставку 18-го работника — существенный компонент постоянных издержек. Для небольшой фирмы такое расширение штата выразится в увеличении общего фонда заработной платы на 6%. И менеджеру стоит подумать о том, будет ли новый сотрудник полностью и постоянно загружен работой, как если бы речь шла о загрузке нового цеха на большом заводе. В противном случае неизбежен скачок вверх средних постоянных издержек (AFC).

Меняется отнесение издержек к постоянным или переменным и при удлинении временного горизонта. Если исследуется текущее состояние дел, то лизинговые платежи за используемый фирмой автотранспорт уместно рассматривать как постоянные издержки (сколько бы ни перевезла грузов машина, их величина постоянна). Но если набирающий силу производитель решил, что транспортные проблемы ему выгоднее решать именно с помощью лизинга, то увеличение соответствующих платежей по мере выхода завода на проектную мощность правильнее трактовать как переменные издержки (с ростом выпуска нужно все больше грузовиков).

Наконец, в ряде случаев фирма может произвольно, по своему желанию и согласуясь с собственными представлениями о выгоде, переводить издержки из разряда постоянных в переменные, и наоборот. Например, такие классические переменные издержки, как затраты на покупку сырья, вполне могут превратиться в постоянные. Это произойдет, если фирма заключит с поставщиком долгосрочное соглашение, предусматривающее равномерную закупку сырья в определенном объеме (в обмен на такое обязательство поставщик наверняка даст скидку к цене).

Корректная классификация издержек на переменные и постоянные представляет поэтому творческую задачу, решаемую с помощью:

1) анализа менеджером экономического смысла ситуации, складывающейся в каждом конкретном случае,

2) соответствующего пересчета исходных статей бухгалтерской отчетности.

Необходима такая классификация для принятия верных управленческих решений. Если, например, низкая рентабельность изделия связана с высоким уровнем постоянных издержек AFС, то напрашиваются меры по стимулированию сбыта (рекламные акции система скидок и т.п.). Увеличившийся объем продаж позволит рас ширить производство, что неизбежно приведет к снижению средних постоянных издержек. Если же главной причиной недостаточной рентабельности являются завышенные издержки, имеющие в реальности (а не на бумаге) переменный характер то стимулировать рост продаю бессмысленно. Ведь издержки будут расти с ростом производства.

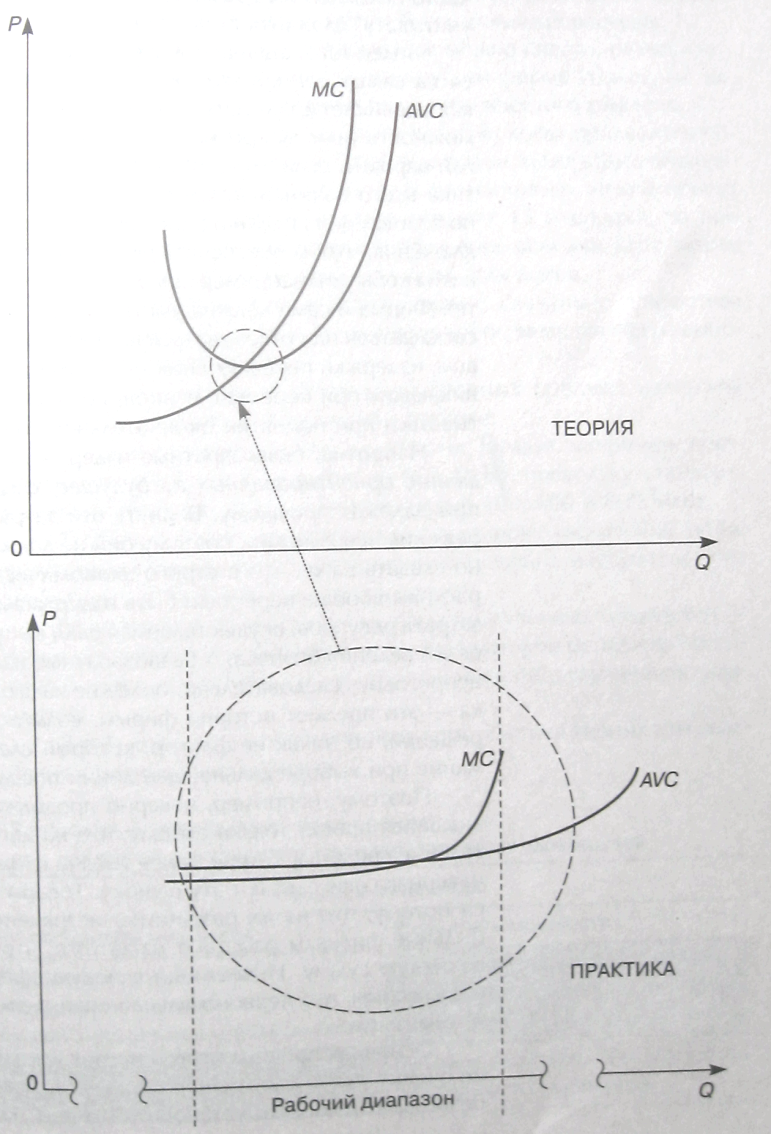

Как же выглядит кривая МС?

Многочисленные статистические исследования, проводившиеся в развитых странах по всему миру, показывают, что в рабочем диапазоне загрузки производственных мощностей величина МС постоянна и примерно равна величине AVC ( AVC = MC = const).

Строго говоря, иного трудно было бы ожидать. Каждая фирма стремиться работать с минимальными издержками. Вместе с тем уровень спроса постоянно колеблется. Следовательно, строить заводы, которые работают с низкими издержками только при одной-единственной величине выпуска продукции, экономически бессмысленно. На практики предприятия сооружаются так, чтобы в известном диапазоне размеры производства можно было варьировать без существенного роста издержек.

В переводе на язык экономической теории это означает, что в данном диапазоне предельные издержки постоянны. А коль скоро предельные издержки все время удерживаются на одном уровне то со временем к тому же уровню «подтягивается» и величина средних переменных издержек. Так, если (как в нашем числовом примере) уровень издержек на выпуск каждой новой единицы Кривые AVC и МС все больше будут напоминать сливающиеся горизонтальные прямые.

На рисунке 5.19 показано соотношение теоретических и фактических кривых издержек.

Рис. 5.17

Принципиально они «не противоречат» друг другу. Просто практические кривые позволяют уточнять, детализировать и как бы представлять в более крупном масштабе поведение кривых вблизи точки технологического оптимума.

Вместе с тем наличие горизонтального отрезка на кривых предельных и средних переменных издержек, а в особенности то, что он расположен в самом «ходовом», часто используемом диапазоне загрузки мощностей, имеет важнейшие последствия. Для менеджера задача выбора оптимального размера производства существенно упрощается. Раз издержки — одна из двух переменных, определяющих объем прибыли, становится константой, можно сосредоточить все внимание на второй переменной — на объеме выручки, зависящем от уровня спроса.

Следующий вид издержек, учет которых очень труден на практике и одновременно исключительно важен с точки зрения нужд практического управления фирмой,— это безвозвратные издержки.

Предположим, фирма начала подготовку к производству некого продукта, который первоначально представлялся весьма многообещающим. В рамках этого проекта были закуплены дорогостоящие сырье и оборудование. Однако еще до полного завершения задуманного плана стало очевидным, что новый продукт не будет пользоваться спросом. Соответственно все приобретенное для его выпуска окажется ненужным. Как быть в такой ситуации с уже произведенными издержками?

Экономическая теория рекомендует сосредоточить внимание на различении в подобной ситуации издержек, только имеющих шанс превратиться в безвозвратные (безвозвратные издержки ex ante) и уже окончательно ставших таковыми (безвозвратные издержки ex post). Первые превратятся в бросовые, ненужные траты только при смене первоначальной цели на некий альтернативный вариант. Вторые представляют собой ошибочные затраты, которые не принесут пользы ни при одной из альтернативных возможностей использования.

Безвозвратные издержки ex ante представляют собой фактор здорового консерватизма в ведении бизнеса. Они не позволяют фирме бросать одно дело ради другого, чуть только появится более привлекательная альтернатива. В экономике широко распространены ситуации, когда бизнес ведется не по самому прибыльному сценарию. Более того, при этом часто бывает известно, как конкретно можно повысить его эффективность. Но переход от одного варианта к другому (смена выпускаемого продукта новым, замена одного поставщика комплектующих на другого, разрыв ставшего обременительным контракта и т.д.) может вызвать такую массу безвозвратных издержек ex ante, что с учетом всех потерь перемены не оправдают себя. Именно поэтому безвозвратные издержки такого типа часто называют издержками переключения. Их обязательно следует учитывать, планируя будущее поведение фирмы.

Более того, оценка издержек переключения должна проводиться на самых ранних стадиях подготовки проекта, задолго до того, как возникнет даже тень сомнения в его осуществимости. Ведь возможность (или, напротив, невозможность) переключиться на другой вариант, если что-то пойдет «нештатно»,— важная характеристика всего начинания. Следует также иметь в виду, что партнеры по бизнесу могут сознательно создавать для фирмы издержки переключения, чтобы обеспечить ее лояльность вне зависимости от развития событий (например, делать определенные оговорки в контракте). Фирма и сама должна уметь создавать их для других компаний, соглашаться или отказываться их нести со своей стороны и т.п. Словом, издержки переключения — это целый мир потерь и выгод, возникающих при перемене планов, которые обязательно должны учитываться при принятии окончательного решения.

Напротив, безвозвратные издержки ex post при принятии решений, ориентированных на будущее, следует игнорировать. Они принадлежат прошлому. Вернуть эти затраты при любом варианте решения невозможно, поэтому они не должны влиять на него. Можно сказать даже, что в строго экономическом смысле «пропащие» расходы вообще перестали быть издержками. Ведь издержки — это затрата ресурсов, осуществляемая ради выпуска продукции или иных пелен ведения бизнеса. А безвозвратные издержки ex post ни на что непригодны, следовательно, более не являются ресурсами. Их оценка — это предмет истории фирмы, возможно, повод для кадровых решений, но никак не фактор, который следует принимать во внимание при выборе дальнейшей линии поведения.

Поэтому, например, неверно продолжать цепляться за провалившийся проект только потому, что на него уже затрачены значительные средства. Тем не менее тысячи фирм делали и тысячи фирм наверняка еше сделают эту ошибку. Товары продолжают выпускаться потому, что на их разработку истрачено много денег. Бесприбыльные филиалы работают из-за того, что их открытие обошло' в круглую сумму. Инвестиции в новую сферу продолжаются, хотя стало ясным, что первоначальная оценка рынка страдала излишне оптимизмом.

Основная причина этого состоит в том, что на практике обычно очень сложно однозначно определить, какие издержки уже ста безвозвратными (т.е. установить момент, когда ex ante сменила на ex post). Почти каждый провалившийся проект является таковы. не на все 100%. Всегда сохраняется некая вероятность того, что в дальнейшем обстановка улучшится и проект будет спасен либо что к успеху приведут дополнительные вложения средств, которые помогут исправить первоначальные ошибки.

Проблема определения безвозвратных издержек, следовательно, вводит нас в мир неопределенности и риска. Безвозвратные издержки обязательно должны игнорироваться при принятии решений, но только в том случае, если они действительно безвозвратны, в чем постоянно возникают сомнения. В итоге практик часто оказывается перед исключительно жесткой дилеммой:

■ не признать действительно ошибочные вложения ресурсов в качестве безвозвратных издержек означает упорствовать в заблуждении и плодить все новые и новые бессмысленные расходы;

■ признать издержки, которые еще можно спасти, безвозвратными, значит собственными руками нанести фирме убыток, не вызванный ничем, кроме ошибочного управленческого решения.

Обратим внимание на то, что моментов, когда приходится обдумывать признание издержек безвозвратными, может быть несколько даже в рамках одного проекта. Если, например, некий проект предполагает последовательное проведение 15 операций, то при неблагоприятном ходе дел вопрос о признании всех или части затрат безвозвратными встает перед каждым из этих шагов.

_____________________________________________________________________________________