Составление отчета об исполнении бюджета и его утверждение

Бюджетный процесс завершается составлением и утверждением отчета об исполнении бюджета. Отчет составляется Министерством финансов и утверждается Правительством РФ. Далее, как правило, в мае Правительство РФ представляет Федеральному Собранию отчетный доклад и сам отчет об исполнении федерального бюджета. Этот отчет сопровождается следующими отчетами:

-

о расходовании средств резервного фонда Правительства и резервного фонда Президента РФ;

-

Министерства финансов РФ и иных уполномоченных органов о предоставлении и погашении бюджетных ссуд, кредитов;

-

о внутренних и внешних заимствованиях РФ;

-

о состоянии внешнего и внутреннего долга РФ;

-

федерального казначейства о наложенных взысканиях за нарушение бюджетного законодательства.

Счетная палата РФ проводит проверку представленных документов отчетности в течение 1,5 месяца и готовит заключение по отчету. После получения данного заключения по отчету Государственная Дума рассматривает отчет об исполнении федерального бюджета в течение 1,5 месяца. При рассмотрении отчета Государственная Дума заслушивает: доклад руководителя Федерального казначейства и министра финансов об исполнении федерального бюджета, а также доклад генерального прокурора РФ о соблюдении законности в области бюджетного законодательства и заключение Председателя Счетной палаты РФ.

По итогам рассмотрения отчета об исполнении федерального бюджета, Государственная Дума принимает одно из следующих решений:

а) об утверждении отчета об исполнении федерального бюджета;

б) об отклонении отчета об исполнении федерального бюджета. В случае установления фактов недостоверности и неполноты сведений решением Думы могут освобождаться от занимаемых должностей руководители и аудиторы Счетной палаты

Государственный и муниципальный долг в Российской Федерации

Государственный долг – долговые обязательства государства пред национальными юридическими и физическими лицами и действующие государственные внешние заимствования. Это долг Правительства РФ.

Общегосударственный долг – совокупный долг, как Правительства РФ, так и нижестоящих органов государственной власти: органов управления республиками в составе РФ и местных органов власти.

Различают внешний и внутренний государственный долг.

Государственный внешний долг Российской Федерации в большей части является наследием СССР. Советский Союз выступал на международной арене и в качестве заемщика, и в качестве кредитора.

Условия, на которых СССР привлекал кредиты:

-

в основном в развитых странах – западных странах;

-

преимущественно краткосрочные;

-

высокий рыночный процент;

-

исключительно в денежной форме и с обязательством погасить в твердой валюте.

Условия, на которых СССР предоставлял кредиты:

-

в основном развивающимся странам;

-

исключительно долгосрочные;

-

льготные;

-

погашение в не денежной форме.

В настоящее время Российская Федерация входит в тройку самых крупных должников мира (наряду с Мексикой и Бразилией). Причем преобладающая часть внешнего долга западным странам возникла в период перестройки 1985-1991 гг.

Основными западными кредиторами Российской Федерации являются около 600 коммерческих банков из 24 стран, причем основной массив долга приходится на Германию, Италию, США, Францию, Австрию и Японию, а также Международный валютный фонд, Международный банк реконструкции и развития, Европейский банк реконструкции и развития.

Структура внешней задолженности Российской Федерации выглядит следующим образом:

-

задолженность официальным кредиторам, т.е. перед коммерческими банками западных стран, которые предоставляют кредиты под гарантии соответствующих правительств или при страховании кредитов в государственных структурах. Регулирует задолженность такого рода Парижский клуб, который объединяет официальных представителей основных стран – международных кредиторов;

-

кредиты, предоставленные коммерческими банками западных стран самостоятельно, без государственных гарантий. Регулирует задолженность по таким кредитам Лондонский клуб, который объединяет банкиров-кредиторов на неофициальной основе;

-

задолженность различным западным коммерческим структурам по фирменным кредитам, связанным с поставкой товаров и оказанием услуг;

-

задолженность международным финансовым организациям (МВФ МБРР, ЕБРР);

-

Россия приняла на себя долги СССР странам – бывшим членам СЭВ: Венгрии и Чехословакии (Чехии и Словакии);

-

к категории внешнего долга можно также отнести валютный долг Российской Федерации собственным предприятиям, образовавшийся в результате блокирования средств на валютных счетах в бывшем Внешэкономбанке СССР. Формально этот долг является внутренним, но погашается в свободно конвертируемой валюте и с этой точки зрения может считаться частью внешнего долга.

В советское время никакой проблемы погашения внешнего долга не было. Советский Союз являлся первоклассным заемщиком, так как погашение внешней задолженности относилось к важнейшим государственным приоритетам. Суммы, необходимые для выполнения графика задолженности, включались в валютный план. Благодаря этому Советский Союз располагал свободным доступом к ресурсам мирового кредитного рынка. Сложности начались в начале 1990 г., когда из-за дефицита платежного баланса была допущена просрочка платежа. Официальные власти начали переговоры о предоставлении отсрочки платежей.

В списке должников Российской Федерации более 50 стран. Проблема долгов этих стран Российской Федерации до сих пор полностью не урегулирована1.

Существуют три основные формы покрытия внутреннего государственного долга:

1) добровольно-рыночный кредит – размещение ценных бумаг на свободном (или почти свободном) рынке:

-

государственные краткосрочные обязательства (ГКО);

-

облигации федерального займа (ОФЗ);

-

облигации сберегательного займа (ОСЗ);

2) вынужденный (квазирыночный) кредит – рыночное оформление фактического государственного долга:

-

облигации внутреннего валютного займа (ОВВЗ);

-

казначейские обязательства (КО);

3) административный кредит – это кредит Центрального банка России Министерству финансов РФ.

Кроме вышеперечисленных долгов существует долг федерального бюджета экономическим субъектам, возникший по причине невыполнения государством своих обязательств.

Управление государственным долгом – совокупность мероприятий государства по выплате доходов кредиторам, погашению займов, изменению условий уже выпущенных займов, определению условий по выпуску новых государственных ценных бумаг. Это одно из направлений финансовой политики государства.

Выплаты доходов по займу и их погашение обычно производятся за счет бюджетных средств, однако в условиях значительного роста государственной задолженности и нарастающих бюджетных трудностей страна может прибегнуть к рефинансированию государственного долга.

Под рефинансированием государственного долга понимается погашение старой государственной задолженности путем выпуска новых займов.

Государством могут приниматься следующие меры в области управления государственным долгом:

-

конверсия – изменение доходности займов, т.е. в целях снижения расходов по управлению государственным долгом государство чаще всего снижает размер выплачиваемых процентов по займам (однако не исключено и увеличение процентов);

-

консолидация – изменение условий займов, связанных со сроком. Благодаря консолидации может быть достигнуто увеличение срока действия уже выпущенных займов;

-

унификация займов – это объединение нескольких займов в один, когда облигации ранее выпущенных займов обмениваются на облигации нового займа. Унификация обычно проводится вместе с консолидацией, но может быть проведена и самостоятельно;

-

аннулирование государственного долга – мера, в результате которой государство полностью отказывается от обязательств по выпущенному займу.

Существующая система управления государственным долгом способствует сокращению объема потенциальных кредитных ресурсов инвестирования и объема внутренних инвестиционных ресурсов, т.е. обладает негативным эффектом. Подрыв инвестиционных возможностей ведет к углублению экономической стагнации, что объективно способствует накоплению инфляционного потенциала и становится препятствием на пути достижения антиинфляционных результатов, ради которых и создавались вышеуказанные инструменты рынка государственных ценных бумаг.

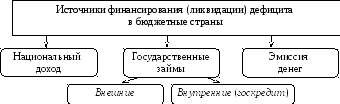

Как известно из экономической теории, бюджетный дефицит можно ликвидировать тремя способами (рис. 9). Ликвидация дефицита первым способом связана с увеличением уровня собираемости налогов (например, путем увеличения ставок налогообложения) является непопулярной мерой, может вызвать спад предпринимательской деятельности, социальные издержки.

Рис. 9. Классификация источников финансирования дефицита федерального бюджета

К эмиссии как способу ликвидации бюджетного дефицита (а не как средству естественного регулирования денежного оборота) прибегать также нежелательно, так как это обычно приводит к увеличению уровня инфляции в стране. Наиболее приемлемым, как это делается во всех странах, является третий способ в виде государственного заимствования денежных средств. Для ликвидации бюджетного дефицита на региональном и местном бюджете используются соответственно займы субъектов РФ и муниципальные займы.

Государственный кредит представляет собой одну из форм государственных финансов. Государственный кредит – это совокупность экономических отношений, складывающихся между государством, с одной стороны, и юридическими, физическими, иностранными лицами, с другой стороны, по поводу движения денежных средств на условиях кредитования. При этом государство выступает в качестве заемщика денежных средств.

Государственному кредиту как элементу финансовой системы присущи не только функции финансов, но и другие особенности. Так, распределительные функции государственного кредита характеризуется следующими чертами:

-

по сути, это распределительные отношения, присущие вторичному распределению ВВП;

-

целью этих отношений является привлечение государством средств в централизованные фонды;

-

одним из участников этих отношений всегда является государство.

Сравнивая с другими формами государственных финансов, можно отметить следующие особенности госкредита:

-

движение денежных средств осуществляется в прямом и обратном направлениях, в то время как, например, налоговые платежи идут только в одном направлении;

-

государственный кредит имеет, как правило, добровольный (а не принудительный) характер;

-

государственный кредит ограничен достаточно большим сроком (согласно БК РФ, до 30 лет), в то время как бюджетные отношения обычно планируются и реализуются в течение 1–2 лет;

-

государственный кредит имеет разовый характер, в то время как налоговые поступления – регулярный (повторяющийся).

Понятие государственного кредита тесно связано с понятием государственного долга, поскольку последнее всегда порождается, является следствием первого. Государственный долг – это совокупность всех долговых обязательств РФ, которые обеспечиваются государственным имуществом.