II. Модель збалансованих показників планування і оцінки розвитку підприємства, як інструмент планування.

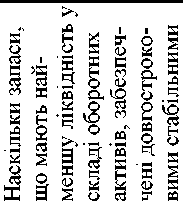

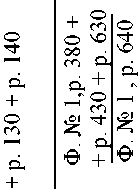

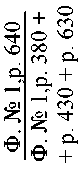

Для оцінки фінансових результатів діяльності підприємства ми можемо скористатися узагальнюючими показниками (дохід, затрати, прибуток, рентабельність доходів, рентабельність затрат...). Практика фінансового управління розглядає фінансові результати через сукупність критеріїв оцінки майнового стану, сукупність показників оцінки ділової активності, сукупність показників рентабельності, показники фінансової стійкості та платоспроможності підприємства, показники оцінки підприємств на фондовому ринку (Табл. 5.2.).

Плануючи фінансовий результат компанія має подбати про шляхи його досягнення. Одним із інструментів комплексного планування ділового розвитку у довготерміновому (1-3 роки) та короткотерміновому (квартал) термінах є модель збалансованих показників оцінки ефективності бізнесу, що була запропонована у 1988 році Р.Капланом та Д.Нортоном.

Система збалансованих показників ефективності (СЗПЕ) дозволяє:

чітко сформулювати стратегію і перевести її у площину конкретних стратегічних задач;

керувати бізнесом, як єдиним цілим;

чітко і однозначно фіксувати цінність результатів пращ кожного із членів команди та більш повно реалізувати потенціал команди;

забезпечити адекватне сприйняття цілей та задач, що стоять перед кожним зокрема та командою в цілому;

забезпечити ефективний поділ влади шляхом фіксації переліку норм, правил та принципів прийняття рішень;

забезпечити етичність та дієву ефективність вирішення соціальних проблем;

досягти бажаної прозорості стану бізнесу, адекватно оцінювати його стан та передбачати можливі сценарії його розвитку.

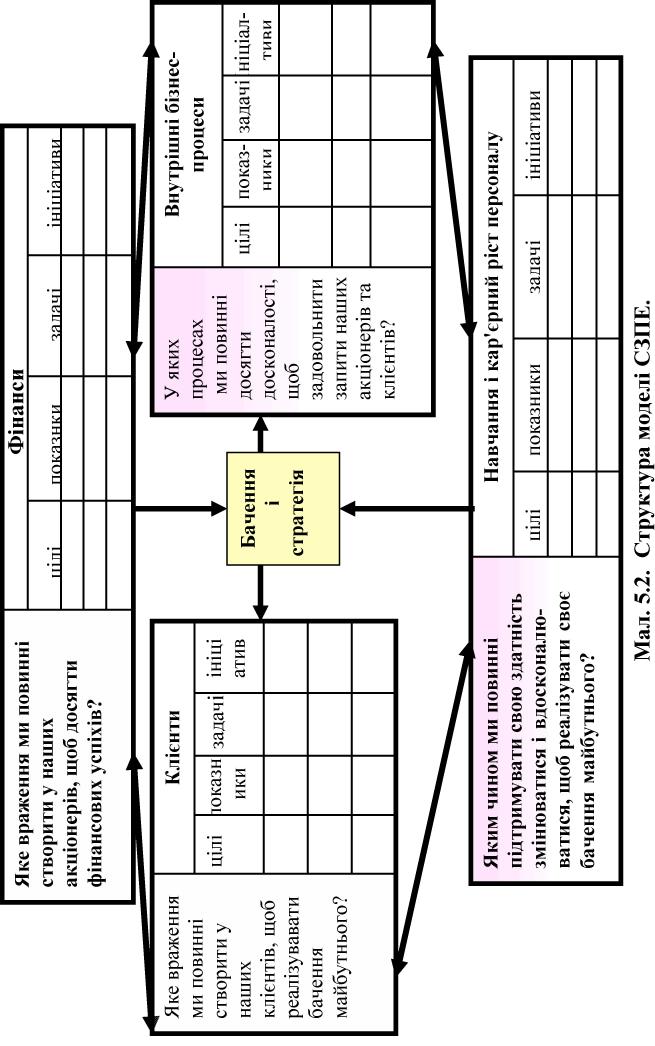

СЗПЕ дозволяє планувати, оцінювати та вимірювати бізнес у чотирьох площинах: фінансові результати, стан розвитку стосунків компанії із клієнтами, стан протікання внутрішніх бізнес-процесів та стан розвитку персоналу (Мал. 5.2.).

Для забезпечення розробки стратегічного плану вище керівництво насамперед зобов'язане розглянути і затвердити місію; визначити якими цінностями живе, розвивається компанія і у якій мірі дані цінності «приживлені» в організації. На підставі інформації вищого керівництва менеджери розвивають стратегічне мислення, - формують візію: «Якою буде компанія в майбутньому?». Це бачення повинно чітко і зрозуміло описувати головну мету розвитку компанії.

Стратегічний план, сформульований відповідно до структури моделі СЗПЕ зручний для використання і на етапі розвитку стратегії. Розробку стратегічної карти здійснюють «зверху вниз». Розпочинають із формулювання фінансових цілей та визначення маршрутів, що приведуть до їх досягнення. Тобто, визначають логіку досягнення бажаного рівня.

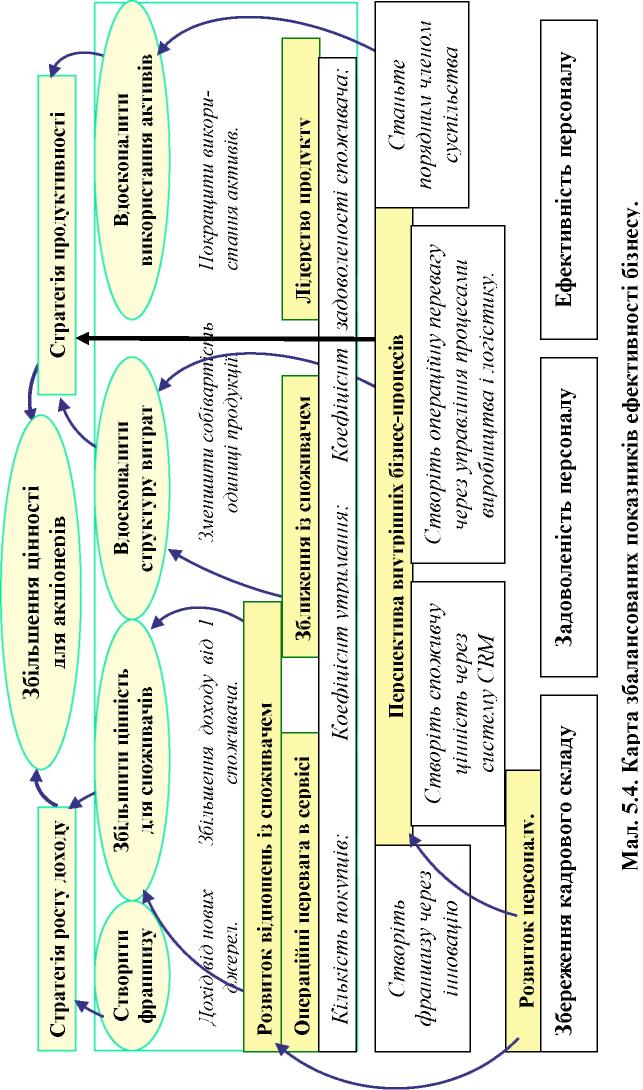

Створення карти стратегії (мал.5.4.) типово починається з фінансової стратегії: «Зільшення дивідендів для акціонерів». Для розвитку фінансової стратегії використовують два пріоритети: зростання доходів і ріст продуктивності. Перший пріоритет, зростання доходів, також має два компоненти:

збільшена доходів від нових ринків, нових виробів і обслуговування нових клієнтів;

збільшення доходу від існуючих клієнтів через більш деталізований розвиток відносин з ними, розширення структури продаж. Наприклад, продаж нових виробів, пропозиція супутніх виробів або додаткового сервісу.

Стратегія нарощування продуктивності також, як правило, має дві частини:

скорочення структури затрат через оптимізащю розміру прямих і непрямих витрат;

більш ефективне використання активів, шляхом скорочення тривалості виробничого циклу, а відповідно і суми обігового капіталу, необхідного для підтримки даного рівня бізнесу.

Як правило, стратегія продуктивності дає результат швидше, ніж стратегія росту продаж.

34

Треба мати на увазі, що модель СЗПЕ має циклічний характер (мал.5.3.). Тобто, через ефективність персоналу організація забезпечує покращення протікання внутрішніх бізнес-процесів, які у свою чергу будучи орієнтованими на задоволення потреб споживача, забезпечують розвиток досягнення цілей у сфері нарощування доходів бізнесу та оптимізащї затрат.

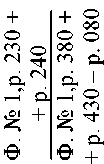

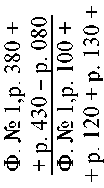

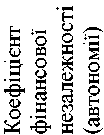

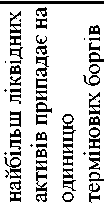

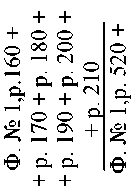

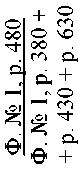

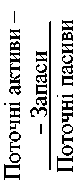

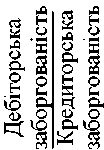

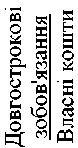

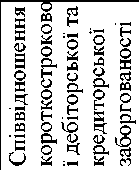

Як було сказано вище, цілі повинні піддаватися обов'язковому вимірюванню. «Все що не вимірюється, не є контрольованим. Все що не є контрольованим, не є керованим». В табл. 5.1. приведено приклади формулювання цілей та критеріїв їх вимірювання за блоками «фінансова перспектива», «перспектива відношень із клієнтами», «перспектива розвитку внутрішніх бізнес-процесів» та «перспектива навчання і розвитку персоналу». Більш детальний перелік критеріїв оцінки фінансових результатів діяльності підприємства наведено у табл.5.2. «Основні аналітичні показники фінансового стану підприємства».

-

Фокус на фінансовий результат.

Для того, щоб бути успішними, якими ми повинні бути для акціонерів?

Фокус на споживача.

Для того, щоб досягнути місії, якими ми повинні бути для споживачів?

Фокус на внутрішню організацію.

Для того, щоб задовольнити запити споживача, які процеси нам необхідно вдосконалити?

Фокус на навчання та розвиток персоналу

Для того, щоб досягти місії, як персонал компанії

повинен вчитися та вдосконалюватися? Мал..5.3. Циклічність функції планування.

-

Таблиця № 5.1. Карта стратегічних цілей та критеріїв оцінки. І.ФІнансова перспектива.

(Як нас сприймають акціонери, співвласники?).

Цілі |

Вимірювання |

• Зниження собівартості |

• Затрати на виконання однієї виробничої операції |

• Зниження операційних витрат. |

• Рівень накладних затрат. • Загальні операційні видатки, як % від повної собівартості. |

• Ріст доходів. |

• Обсяг продаж, ринкова доля, прибуток. |

• Підвищення продуктивності. |

• Дохід на одного працівника. |

• Управління ризиком. |

• Дотримання вимог стандартів. • Використання ресурсів із одного джерела. |

Перспективи розвитку відношень із споживачами

(Як ми можемо бути найкращими для наших споживачів?).

Цілі |

Вимірювання |

• Залучення нових споживачів |

• Сума доходу від реалізації продукції для нових КЛІЄНТІВ. • Збільшення клієнтської бази. |

• Утримання наявних споживачів. |

• Доля ринку, збереження клієнтської бази. |

• Задоволення потреб наявних споживачів . |

• Час доставки, якість, ціна послуги. |

• Споживче сприйняття. |

• Споживча оцінка якості товарів\ послуг. • Надання доданої споживчої цінності. • Наявність позитивних відгуків від споживачів; імідж, репутація бізнесу в оточуючому середовищі. |

• Прибутковість клієнта. |

• Доля прибутку, що припадає на 1 клієнта. |

Таблиця № 5.1. (продовження).

Перспектива стану внутрішніх бізнес-процесів

(Чи ефективні і продуктивні ми?).

Цілі 1 Вимірювання |

|

• Більш ефективний та продуктивний виробничий процес. |

• Тривалість виробничого процесу. • Продуктивність виробничого процесу. • Вартість доставки. • Затрати на усунення дефектів. |

• Узгодженість дій. |

• Час на погодження нових правил професійної поведінки |

• Робити все правильно "з першої спроби". |

• Кількість помилок. • Кількість несвоєчасно, виконаних замовлень. • Кількість не вдоволених клієнтів. |

Перспектива навчання і розвитку персоналу.

(Чи можемо ми весь час „ бути найкращими?)

Цілі |

Вимірювання |

• Залучення і втримання здібних та мотивованих працівників. |

• Задоволеність персоналу. • Плинність персоналу. • Продуктивність персоналу. • Середній розмір заробітної плати. |

• Відповідність навичок персоналу із стратегією бізнесу. |

• Оцінка навичок і аналіз причин їх відсутності. • % працівників, що пройшли навчання. • Кількість інновацій, що розроблені та впроваджені персоналом. |

37

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

|

|

|

|

|

||||

|