Джалал А.К.

Майданевич п.Н.

Васильчак С.В.

ФІНАНСИ ПІДПРИЄМСТВ

Навчальний посібник

Рекомендовано міністерством освіти і науки України

як навчальний посібник для студентів вищих учбових

закладів, лист №1.4/18-Г-2274 від 31.10.2008 р.

Сімферополь, 2009

УДК 336.06.047

ББК 6.5.1.2.2.

Р45. Джалал А.К., Майданевич П.Н., Васильчак С.В. Финансы предприятий: Учебное пособие. — Симферополь: «Таврия», 2009. — .

ISBN 966-572-725-7

Рецензенты:

Н.Я. Демьяненко доктор экономических наук, профессор

М. М. Караман, доктор экономических наук, профессор

Ю.Н. Воробьев, доктор экономических наук, профессор

Учебное пособие подготовлено в соответствии с программой курса «Финансы предприятий» и посвящено исследованию различных аспектов финансовой деятельности предприятий в современных условиях.

В учебном пособии большое внимание уделяется вопросам теории финансов и, особенно обобщению и систематизации анализа финансового состояния предприятий на основе действующих в Украине законодательных и нормативных актов, методических и инструктивных документов.

Учебное пособие предназначено для студентов экономических специальностей, аспирантов, преподавателей экономических вузов, научных работников, специалистов в области финансов.

УДК 336.06.047

ББК 6.5.1.2.2.

Р45. Джалал А.К., Майданевич П.Н., Васильчак С.В. Фінанси підприємств: Навчальний посібник. — Сімферополь: «Таврія», 2009. — .

Рецензенти:

М.Я. Дем’яненко, доктор економічних наук, професор

М.М. Караман, доктор економічних наук, професор

Ю.Н. Воробйов, доктор економічних наук, професор

Навчальний посібник підготовлений відповідно до програми курсу «Фінанси підприємств» і в якому викладено різні аспекти фінансової діяльності підприємств в сучасних умовах.

У навчальному посібнику велика увага приділяється питанням теорії фінансів і, особливо узагальненню і систематизації аналізу фінансового стану підприємств на основі діючих в Україні законодавчих і нормативних актів, методичних і інструктивних документів.

Навчальний посібник призначений для студентів економічних спеціальностей, аспірантів, викладачів економічних вузів, науковців, фахівців в галузі фінансів.

ISBN 966-572-725-7

© Джалал А.К., Майданевич П.Н., Васильчак С.В.

© Таврія, г. Сімферополь.

ВСТУП

В умовах реформування ринкової економіки найбільш актуальними є|з'являються| питання аналізу і управління фінансовою діяльністю підприємств, яке є головним елементом народногосподарського комплексу. Не зважаючи на|незважаючи на| достатньо|досить| велику кількість публікацій у даному напряму|, багато теоретико-методологічних| аспектів фінансової діяльності українських підприємств залишаються невисвітленими|незасвіченими| і, тому, підлягають глибшому дослідженню.

Навчальний посібник підготовлений відповідно до типової програми дисципліни «Фінанси підприємств», яка включена в нормативну частину|частку| учбових планів підготовки бакалаврів економіки і підприємництва, бакалаврів менеджменту|.

При написанні навчального посібника використовувалися нові законодавчі і нормативні акти, методичні та інструктивні документи, регулюючі фінансову діяльність українських підприємств.

У навчальному посібнику послідовно і логічно викладені:

-

суть|сутність| і закономірності фінансових відносин підприємств| різних організаційно-правових форм господарювання;

-

різні підходи до класифікації фінансових ресурсів підприємств, джерела їх формування і напрями|направлення| використання;

-

фінансові проблеми формування і використання основних і оборотних засобів|коштів| підприємств;

-

особливості організації грошових розрахунків і руху грошових, коштів|коштів| підприємств;

-

закономірності формування і розподілу фінансових результатів діяльності підприємств;

-

основні напрями|направлення| інвестиційної діяльності підприємств і особливості їх кредитування;

-

сутність|сутність| фінансової кризи, банкрутства|банкротства| і санації підприємств;

-

сутність|сутність|, принципи, методи і напрями|направлення| фінансового планування|планерування| діяльності підприємств.

При цьому практично в кожному розділі навчального посібника приділена особлива увага оцінці відповідного напрямку фінансової діяльності підприємства. Така логіка курсу обумовлена великим значенням фінансового аналізу і пріоритетністю| бухгалтерської (фінансової) звітності, як джерела| інформації при розробці економічної стратегії підприємств і обґрунтуванні управлінських рішень|розв'язань|. Крім того, даний підхід дозволяє встановити зв'язки між теоретичним матеріалом| навчального посібника з|із| практичною фінансовою діяльністю, що, поза сумнівом|безсумнівно|, викличе|спричинятиме| інтерес, як у студентів, так і в|біля| спеціалістів|.

Всі розділи навчального посібника закінчуються переліком основних| термінів і понять, що зустрічаються в тексті, списком літератури, яка рекомендується до вивчення. Для перевірки якості засвоєння викладеного матеріалу в допомогу даються питання для самоконтролю.

Навчальний посібник призначений для підготовки спеціалістів| в галузі фінансів, що володіють теоретичними знаннями| і практичними навиками|навичками|, здатних|здібних| самостійно приймати управлінські рішення.

Розділ 1. Основи фінансів підприємств

-

. Сутність|сутність| фінансів підприємств, їх зміст|вміст|, принципи організації і функції

Фінанси підприємств є|з'являються| невід'ємною частиною|часткою| фінансової і економічної наук і знаходяться|перебувають| в тісному взаємозв'язку з|із| іншими дисциплінами.

Дисципліна "Фінанси підприємств" безпосередньо пов'язана з наступними|слідуючими| освітніми курсами:

-

економічна теорія;

-

мікроекономіка;

-

бухгалтерський облік|урахування|;

-

аудит;

-

аналіз господарської діяльності підприємства;

-

економіка підприємства;

-

економічний аналіз;

-

фінансовий аналіз;

-

фінансовий менеджмент.

Економічну природу фінансів підприємств розкриває сукупність грошових відносин, що виникають на підприємстві в процесі їх створення|створіння| і здійснення фінансово-економічної діяльності.

Фінанси підприємства – це економічні відносини, які охоплюють широкий спектр грошових відносин, пов'язаних з формуванням і використанням капіталу, доходів, грошових фондів|фундацій|, фінансових ресурсів в процесі їх кругообігу і виражені|виказувати| у вигляді грошових потоків певного суб'єкта господарювання.

Підприємство є|з'являється| окремим техніко-економічним і соціальним комплексом, призначеним для виробництва суспільних|громадських| благ.

Об'єкт фінансів підприємств – грошові відносини, пов'язані з формуванням фондів|фундацій| грошових коштів і подальшим|наступним| їх витрачанням. Суб'єкт фінансів підприємств – підприємство (організація), органи державної влади і управління, органи фінансової системи.

Матеріальним змістом|вмістом| є|з'являються| фонди|фундації| грошових коштів, що створюються на підприємстві. Матеріальною базою фінансів підприємств є|з'являється| виробництво, без якого вони багато в чому втрачають|розгублюють| свою сутність|сутність|.

Фінанси виконують наступні функції:

1) розподільчу;

2) перерозподільну|;

3) регулюючу;

4) стимулюючу;

5) контрольну.

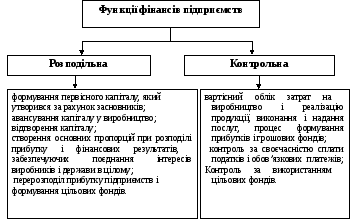

Основними функціями є|з'являються| (1) і (5). Сутність|сутність| (1) функції полягає в тому|слідуючому|: що за допомогою фінансів підприємств відбувається|походить| розподіл і перерозподіл вартості виробленої|виробляти| продукції, виконаних робіт, наданих|робити| послуг, поданих|уявляти| у формі|у формі| виручки від реалізації та інших доходів, на фонди|фундації| подальшого|дальшого| споживання|вжитку|, накопичення, соціальні фонди|фундації| . Сутність|сутність| (5) функції полягає в тому, що за допомогою фінансів підприємств здійснюється безперервний контроль за всіма елементами виробничо-економічної діяльності, над ефективністю діяльності підприємств, над своєчасністю розрахунків та ін. Між функціями фінансів підприємства існує тісний взаємозв'язок (рис. 1.1).

Крім того при організації фінансів необхідно дотримуватись певних принципів.

1. Принцип демократичного централізму.

Цей принцип означає, що всі елементи діяльності підприємств регламентуються законами та іншими нормативно-правовими актами держави, які єдині для всіх. Сюди відносяться: податки, збори, інші відрахування, вимоги до організації підприємства, статутного фонду|фундації|, інше.

2. Принцип плановості.

Виявляється в тому, що в умовах змішаної економіки підприємство безперервно здійснює процес планування|планерування| своєї діяльності.

Рисунок 1.1 Функції фінансів підприємств

3. Принцип господарського розрахунку.

Включає: самостійність підприємства, самоокуність|самооплачуватися|, матеріальну зацікавленість і контроль.

4. Самофінансування.

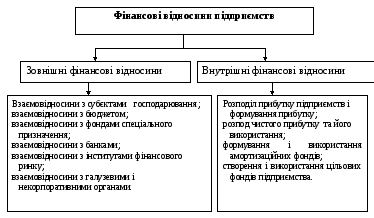

Фінансові відносини відображають сутність фінансів як відносин, обслуговуючих рух вартості ВВП. Їх можна розділити на зовнішні і внутрішні (рис. 1.2).

Зовнішні фінансові відносини - це відносини підприємства з|із| органами держави, а також з|із| іншими підприємствами (наприклад|зразок| покупцями, постачальниками, фінансово-кредитними установами та ін.).

Внутрішньо фінансовими відносинами є:

-

відношення|ставлення| із|із| засновниками підприємства (дивідендна політика, процес прийняття рішень, та ін.);

-

відносини підприємства із|із| структурними підрозділами;

-

відносини між структурними підрозділами всередині|всередині| підприємства;

-

відносини між підприємствами і працівниками (заробітна плата та ін.).

Рисунок 1.2. Фінансові відносини підприємств

В умовах переходу до ринкових відносин склалася принципово нова група фінансових відносин, пов'язаних з банкрутством|банкротством| підприємства і припиненням його поточних платежів, а також із|із| злиттям, поглинанням і реорганізацією підприємств.

Кожен суб'єкт фінансових відносин має свої інтереси, прагнучи максимізувати прибуток, зокрема за рахунок інших суб'єктів. Отже, виникають сильні протиріччя|протиріччя| у фінансових відносинах, які підприємству необхідно вирішити. Це можна здійснити за рахунок підвищення доходів підприємства, або за рахунок підвищення ефективності його діяльності.