Начисление заработной платы

Для начисления работникам вознаграждения за труд и иных выплат предназначен документ «Начисление заработной платы».

Пример 34

Необходимо начислить заработную плату работникам организации за февраль 2010 г., исходя из должностных окладов.

Для этого нужно создать новый документ «Начисление заработной платы» (меню «Зарплата» «Начисление заработной платы»).

Документ Начисление заработной платы дает возможность выполнить первые операции по расчету заработной платы и рассчитать по этим начислениям НДФЛ. Для этого есть возможность как «ручного», так и автоматического подбора работников в список (кнопка «Заполнить» в панели инструментов диалогового окна). Если в шапке документа выбрано подразделение, то табличная часть будет заполнена сотрудниками данного подразделения, иначе – всеми сотрудниками организации.

При заполнении сразу рассчитывается и НДФЛ.

Заполняем документ:

- дата создания документа – 28.02.10 г.;

- дата начала месяца, за который начисляется зарплата – 01.02.10 г.

Для заполнения разделов «Начисления» и «НДФЛ» нажимаем кнопку «Заполнить» командной панели (см. рисунок 26).

Рисунок 26 – Вкладка «Начисления» документа «Начисление заработной платы»

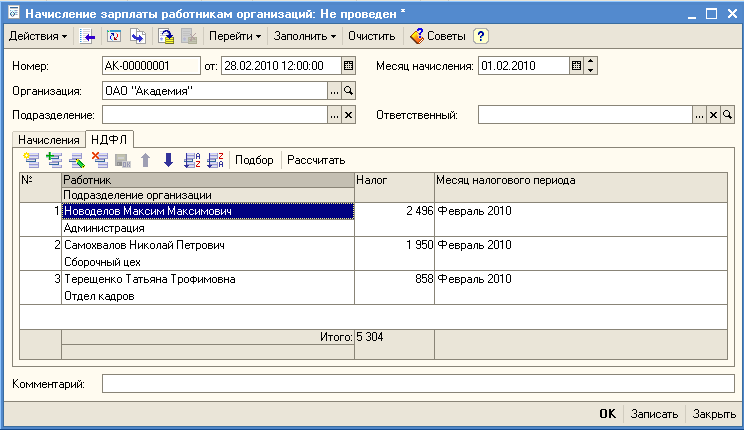

Перейдём на вкладку «НДФЛ» (см. рисунок 27).

Рисунок 27 – Вкладка «НДФЛ» документа «Начисление заработной платы»

При этом документ может быть заполнен «По плановым начислениям» (по данным регистра сведений «Начисления работников организации») или «Списком работников» (по данным регистра сведений «Работники организации»).

В первом случае на вкладке «Начисления» программа приводит сведения о плановых начислениях в текущем месяце – видах начислений, начисленных суммах, кодах дохода для целей начисления НДФЛ.

Следует иметь в виду, что если работник не полностью отработал рабочее время в месяце, за который производится начисление заработной платы, то сумма к начислению корректируется вручную, после чего с помощью кнопки «Рассчитать» производится перерасчёт суммы НДФЛ.

Во втором случае на вкладке «Начисления» программа просто перечисляет работников организации. При этом предполагается, что сведения о видах начисления и начисляемых суммах пользователь вводит в табличную часть вручную, после чего с помощью кнопки «Рассчитать» производится перерасчёт суммы НДФЛ, подлежащую удержанию из доходов каждого работника.

При необходимости табличную часть вкладки «Начисления» можно начать заполнять вручную с помощью кнопки «Подбор» командной панели.

После проведения производятся записи в регистры накоплений:

– «Взаиморасчёты с работниками организации» (меню «Операции» «Регистры накоплений» «Взаиморасчёты с работниками организации») (см. рисунок 28);

Рис.28 Регистр накоплений «Взаиморасчёты с работниками организации»

«НДФЛ: расчёты с бюджетом» (меню «Операции» «Регистры накоплений» «НДФЛ: расчёты с бюджетом»);

«Сведения о доходах работников организации» (меню «Операции» «Регистры накоплений» «НДФЛ: Сведения о доходах работников организации»).

Для их просмотра из формы документа следует нажать кнопку «Перейти» на командной панели и выбрать соответствующую строку подменю (см. рисунок 29).

Рисунок 29 – Переход к регистрам с помощью кнопки «Перейти»

В регистре «Взаиморасчёты с работниками организации» (см. рисунок 30)по каждому работнику указывается:

– вид движения «Приход» (знак + в первой колонке), обозначающий возникновение (увеличение) задолженности перед работником;

– документ-регистратор, которым произведена запись в регистре;

– номер строки документа-регистратора, к которой относится текущая запись регистра;

– период возникновения задолженности;

– сумма возникшей задолженности.

Рисунок 30 – Регистр «Взаиморасчёты с работниками организации»

В регистре «НДФЛ (см. рисунок 31): расчёты с бюджетом по работникам организации» указывается:

– вид движения «Приход» (знак + в первой колонке), обозначающий возникновение (увеличение) задолженности по исчисленной сумме налога;

– дата записи и месяц, к которому относится расчёт НДФЛ;

– физическое лицо, с доходов которого начислен налог;

– исчисленная сумма налога;

– применённые стандартные вычеты при определении налоговой базы;

– признак (вид строки), что запись отражает начисление налога;

– ставка, по которой исчислен налог.

Рисунок 31 – Регистр «НДФЛ: расчёты с бюджетом по работникам организации»

Если в учётной политике организации по персоналу установлен флажок, что при начислении НДФЛ следует принимать исчисленный налог к учёту как удержанный, то при проведении документа в этот регистр дополнительно вводятся записи, отражающие удержание налога (записи с видом движения «Расход»).

В регистре «Сведения о доходах работников организации» (см. рисунок 32) указывается:

– период начисления дохода и месяц налогового периода, к которому относится доход;

– физическое лицо, получившее доходы;

– код и сумма дохода.

Рисунок

32 –

Регистр «Сведения о доходах работников

организации»

Рисунок

32 –

Регистр «Сведения о доходах работников

организации»

После ввода документа на начисление заработной платы можно сформировать ведомость по унифицированной форме № Т-51 (см. рисунок 33). Для этого нужно в меню «Зарплата» выбрать «Расчётная ведомость № Т-51», в форме отчёта указать период, за который нужно её составить и нажать кнопку «Сформировать».

Рисунок 33 – Печатная форма «Расчётной ведомости № Т-51»