Оценка размера дефицита бюджета

Дефицит бюджета не представляет опасности для состояния гос-х финансов при наличии двух условий:

если размер дефицита не превышает допустимый уровень

если существуют реальные источники финансирования дефицита

Первоначально

любой дефицит бюджета определяется в

абсолютной сумме для определения

источников его покрытия. Для оценки

уровня дефицита опр-ют его относительный

размер, сравнивая его с опр-ми показателями.

Для оценки уровня дефицита государственного

бюджета его сравнивают с ВВП. Считают

относительно безопасным уровнем дефицит

бюджета не превышающий 2-3%. При 1%ВВП

бюджет считается практически бездифицитным.

Норма

предельного размера дефицита в 3%

закреплена для стран ЕС в соответствии

Маастрихтский договором. Был подписан

7 февраля 1992 года в городе Маасритх –

Нидерланды, положивший начало ЕС. Вступил

в силу с 1 ноября 1993 года. Страны, входящие

в ЕС должны соблюдать 5 критериев:

-по

дефициту бюджета не более 3% ВВП

-гос

долг менее 60% ВВП

-уровень

инфляции не должен превышать более чем

на 1,5 % среднего значение трех стран с

более стабильными ценами

-государство

должно участвовать в поддержании курса

нац валюты в заданном диапазоне

-долгосрочные

процентные ставки по гос-м облигациям

не должны превышать более чем на 2%

----среднее значение соот-х ставок в

странах с самой низкой инфляцией

Второй варианта оценки дефицита бюджета – это сравнение его с доходами в т.ч. с собственными. Данный критерий применяется в настоящее время в РФ для оценки уровня дефицита бюджетов субъектов РФ и местных бюджетов.

Дефицит бюджета сравнивается с доходами бюджета без учета в них безвозмездных поступлений т.е. сравнивается с суммой налоговых и неналоговых доходов.

Третий вариант: дефицит бюджета можно сравнить с расходами бюджета в целом, а также без учета в них расходов на обслуживание государственного долга.

В России наибольший дефицит бюджета наблюдался в 1991 г при распаде СССР – 20% ВВП. Наибольший в мире был зафиксирован при нападении Ирака на Кувейт, в Кувейте без зафиксирован 200% ВВП. В 1998 году в России финн кризис и дефицит составил 4,5%ВВП. После кризиса уменьшен гос долг, дох превысили расх, расх сократили и сформировали рез фонд, что позволило в 2009 году выйти из кризиса с меньшими потериями. К 2011 году 3,6% ВВП. В 2000 г-бездефицитный бюджет.

Источники финансирования дефицита бюджета:

В мировой практике известны несколько способов финансирования дефицита бюджета. Однако не все из них допускаются в наст время бюджетным законодательством РФ:

1) эмиссионный способ – означающий покрытия дефицита бюджета путем денежно-кредитной эмиссии не обеспеченной соответветрствующей товарной массой. Покрытия путем денежной эмиссии осущ-ся путем эмиссии бумажных денег без соот-го товарного обеспечения. Кредитная эмиссия – покрытие дефицита бюдж за счет кр-ой эмиссии осущ в рез-те предоставления кредитов ЦБ правительству на длительный срок и под низкий процент или при покупке ценных бумаг при их первичном размещении. Данный способ-инфляционный, применялся в РФ с 1992 – 1994 годы. Последствия – галопирующа инфляция и все что с ней связано. В результате от этого метода пришлось отказаться. В БК РФ указано, что кредиты ЦБ а также приобретение ЦБ гос-х цен бум при их размещении не могут быть источниками финансирования дефицита бюджета. Сейчас не применяется, не предусмотрен действующим законодательством.

2) долговое финансирование бюджетного дифицита путем заимствования ДС на внутр и внешних финансовых рынках в результате привлечения кредитов иностранных и отечественных коммерческих банков, междунар.фин.организаций (МФО) и размещения займов. Данный способ стал широко применяться в РФ с 1995 года до середины 1998 года, а после финансового кризиса стал использоваться, но более осмотрительно. Последствиями данного способа явл-ся: увеличение гос.долга и связанных с этим расходов на его обслуживание, которые покрываются за счет гос бюджета и увеличивают его дефицит. Данный способ финансирования дефицита предусмотрен в БК РФ. Разрешается привлекать займы и кредиты на фед уровне и уровне субъектов РФ, как на внутреннем так и на внешнем финансовых ранках. На муниципальном уровне разрешается делать только внутренние заимствования. Для субъектов РФ при размещении внешних займов необходимо пройти процедуру согласования в правительстве РФ и получить соответствующее разрешение.

3) продажа имущества и запасов, земельных участков, находящихся в гос-ой или муниц собственности. Российским зак-ом предусмотрено поступление в качестве источника финансирования дефицита бюджета доходов продажи акций и иных форм участия в капитале органов гос власти и органов местного самоуправления, т.е. поступления от приватизации данной части гос или муниципального имущества. Доходы от продажи акций и др видов муниц им-ва поступают в бюджет как часть неналоговых доходов. Кроме того для финн-ия дефицита фед бюджета могут исп-ся доходы от реализации гос-х запасов, драгоценных металлов и драгоценных камней. Этот способ является неинфляционным. На федеральном уровне могут быть использованы запасы драг.ме и камней.

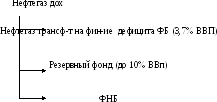

4) резервный способ- является главным. Когда для финн-ия дефицита бюджета создаются спец резервные фонды. Первым стал стабилизационный фонд РФ, созданный в 2004 году. В стабилизационный фонд дБ поступать ср-ва получ доп-но при увеличении цен на нефть по сравнению с уровнем заложенным в бюджете. 2004 – 25; $ за баррель с 2007 – 27$. Механизм резервируемости действует с 2001 года, но и без оформления статуса отд фонда. В февраля 2008 года стабилизац фонд был разделен на 2 фонда:

– это резервный фонд, предназначенный для финансирования дефицита фед бюджета в случае недостаточности нефтегазового трансферта, созданного за счет нефтегазовых доходов. Размер рез фонда предусмотрен не более 10% ВВП.

- При превышении суммы резервного фонда выше указанного размера нефтегазовые доходы начинают поступают в фонд нац благосостояния (ФНБ), предназначенного для софинансирования добровольных пенсионных накоплений и обеспечения сбалансированности (покрытия дефицита пенс фонда РФ)

Нефтегазовые доходы исп-ся на:

нефтегазовый транферт на ифн дефецита фед бюджета до 3,7% ВВП

рез фонд до 10% ВВП

ФНБ

На 2011 год дефицит бюджета предусмотрен в размере 3,6% ВВП.

Источники финн-ия дефицита фед бюджета если дефицит бюдж 3,6%:

исп-ие ср-в рез фонда на 16%

за счет пост-ий от приватизации фед собственности на 16,4%

иные источники в виде заимствований ср-в на внутр и внешним финн рынкам 65,1%, внеш – 2,5%

Источники финн-ия дефицита не стоит путать с мерами упр-ия дефицита бюдж:

мобилизация доп-х доходов в т.ч. и за счет налоговых доходов.

Рац Фин-ие расходов в т.ч. своевременное секвестрование(урезание) второстепенных расходов при неполном поступлении расходов.

Создание резервов, на случай неполного поступления доходов

Законодательные ограничения размера дефицита и привлекаемых источников финансирования

Меры по упр-ию дефицита бюджета в РФ предусм в БК РФ.

В соотв-ии с росс-им кодексом РФ дефицит бюджета на очередной финн год не может превышать размер не нефтегазового дефицита фед бюджета. Не нефтегазовый дефицит фед бюдж предст собой разницу между объемом доходов фед бюджета без учета в них нефтегазовых доходов и доходов от упр-ия средсвами рез фонда и фонда нац благосостояния и общим фондом расходов фед бюджета в соот-ем году.

Дефицит ненфтегазовые = (Д – Днефтегах – Дупр рез фондом и ФНБ) - Расходы

Не нефтегазовый дефицит не должен превышать 4,7 % ВВП.

На покрытие ненефтегазового дефицит напр-ся нефтегазовый трансферт за счет получ-х нефтегазовых дох-в в размере до 3,7 % ВВП. Ост-ые источники финн-ия дефицита бюджета не могут превышать 1% прогнозируемого ВВП.

В случае недостаточности нефтегазового трансферта т.е. меньше 3,7 используются ср-ва рез фонда.

Рассмотренный порядок финн-ия дефицита фед бюджета применим в стабильных условиях и в первые был использован в 2008 году. В наст время его действие приостановлено офиц-но до первого января 2013 года, но предпологается вернуться в начале 2012 года.

Дефицит бюжета субъектов РФ по БУ РФ не должен превышать 15% утвержденного годового объема доходов бюджета без учета объема безвозмездных поступлений. При значительной доле межбюджетных трансфертов более 60% за 2 из 3 последних лет данная норма снижается до 10%.

Например: Налог. – 8000, ненал -2000, безв – 5000

пред допуст дефицит 8000+2000 * 15 % = 1500

15000 + 1500 = 16500 – допустимые расходы

Если расх будут 17250, то процент будет 2250/10000 = 22,5%, что превышает 15 %.

Дефицит местного бюджета не должен превышать 10% утв объемом доходов без учета объема безвозмездных пот-ий или пост нал-х дох-в по доп-м нормативам. Для муниц-х образований в дох-х которых межбюдж трансферты без субвенций сост-ют более 70% за посл-ие два из трех лет, норма предельного размера дефицита уст-ся 5%

Источники финансирования дифицитов бюджетов различных уровней в соответствии с БК РФ-К ЭКЗАМЕНУ