Сущность процесса управления финансами

Управление - это процесс целенаправленного воздействия на объект с применением спец-х приемов и методов для достижения опр результата.

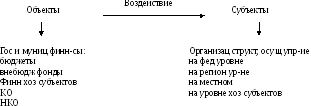

Объектами упр-ия финансами явл разнообразные виды финн отношений, объединенные в сферы и звенья.

Цель упр-ия финансами: обеспечение финн устойчивости и финн независимости упр-х объектов.

Процесс упр-ия финн-ми вкл в себя след функ-ые элементы:

финн планирование и прогнозирование. Необходимы для обоснования ткущего и перспективного состояния финансов. Финн прогнозирование предшествует планированию. В ходе Исследуются возм объемы мобилизации финн ресурсов, ист-ки их форм-ия и направления использования. Финн планирование направлено на корректировку и детализацию финн прогнозов. Финн планирование осущ-ся во всех сферах и звеньях финн системы. На уровне гос-х и муниц-х финн-в оно закл-ся в разработке и утверждении бюджетов органов гос власти и местного самоуправления, а также бюджетов внебюджетных фондов. На уровне хоз субъектов составляются балансы дох и расх, финн планы, кредитный и кассовый планы, а также бюджеты продаж, движения ДС, налоговой и тд. НКО орг-ии так же составляют сметы доходов и расх, а также финн планы при выполнении работ предпринимательской деятельности

оперативное управление – это комплекс мер, направленных на выполнение финн планов и вкл-ий в себя след осн действия:

анализ тек финн ситуации по пост-ю доходов и расходованию средств

маневрирование финн ресурсами путем их перераспределения с учетов реальной складывающейся ситуации.

Необходимость оперативного упр-ия финн-ми обусловлено действие ряда факторов:

сущ границ научного предвидения

субъективные факторы возн-ие в рез действия работников

непредвиденные обстоятельства, возн-ие при вып-ии финн плана

финн контроль осущ-ся на всех стадиях процесса упр-ия финансами. В процессе финн планирования и прогнозирования финн контроль проводится путем экспертизы предполагаемых последствий, разрабатываемых программ, законов, инв-х проектов, проводимых реформ с точки зрения влияния их на финн показатели.

На стадии оперативного упр-ия финн контроль закл-ся в сопоставлении тек и плановых показателей, в проверке адресного и целевого исп-ия финн ресурсов, а также в выявлении и предотвращение злоупотр-ий в исп-ии финн ресурсов. Как завершающая стадия финн контроль предполагает обобщающий анализ и оценку исп0ия финн ресурсов. Таким образом финн контроль подразд-ся на предварительный, текущий, последующий.

Управление финансами в зависимости от хар-ра и периода упр-ия подразд-ся на 2 составляющих: 1) общее стратегическое упр-ие 2) оперативное управление

2. Органы упр-ия финасами и их функции

Органы упр-ия финн-ми - это совокупность всех орг-х структур, осущ-их упр-ие финансами на макро и микро уровнях.

2.1 Управление финансами на фед уровне

Общее стратег упр финн-ми в РФ в соот-ии с действ-ей конституцией возлагается на высшие органы гос власти в лице президента РФ, фед собрания РФ и правительства РФ. Президент РФ как глава гос-ва опр-ет осн напр-ия внутренней и внешней политики в т.ч и в сфере финансов. Цели и задачи финн политики опр-ся в посланиях президента фед собранию, бюдж посланиях и др. программных документах. Участие президента в упр-ии финн-ми закл-ся в подписании законов по финн вопросам, во внесение проектов гос зак-ва, а так же в осущ-ии гос-го финн контроля через контрольное упр-ие президента.

Фед собрание как орган законодательной (представительной) власти занимается законотворческой деят-ю, в области финансов. К ведению фед собрания отн-ся принятие законов о бюджете , налогах, по вопр валютного, кредитного и таможенного рег-ия.

Правительство РФ как орган исп-ой власти явл ответственным за разработку и реал-ию финн политики России, за составление и исполнение фед бюджета и фед внебюдж фондов. Осущ разработку проектов др законов по финн вопросам. Правительство опр-ет так же задачи и функц-ии фед органов исп-ой власти.

Непосредственное оперативное финн-ми в РФ осущ министерство финансов РФ. Минфин России явл-ся фед органом исп-ой власти, осущ-м функции по выработке гос политики и нормативно - правовому регулированию след сферах деят-ти:

бюджетной

налоговой

страховой

банковской

гос долга

аудиторской деят-ти

бух учета и бух отчетности

производства переработки и обращения драгоц-х металлов и камней

определения таможенной ст-ти товаров и ТС

инвестирования ср-в для финансирования накопительной части трудовой пенсии

организации и проведения лотерей

производства и оборота защищенной полиграфической продукции

финн обеспечения гос службы

противодействия легализации доходов, получ-х преступным путем, и финансированию терроризма

Минфин России осущ координацию и контроль деятельности, находящихся в его ведении фед служб:

фед налоговая служба - ФНС

фед служба финансово-бюджетного надзора

феж служба страхового надзора – Росстрахнадзор

фед казначейства (на правах фед службы)

До 2007 года в ведении Минфина находилось также фед служба по финн мониторингу (росфинмониторинг), кот в наст время подчин-ся непоср-но правительству.

Кроме того Минфин осущ контроль за исполнением фед таможенной службой, нормативных правовых актов по вопросам исчисления и взимания там-х платежей, опр-и там ст-ти товаров и ТС. Там служба подч-ся не минфину а правит-ву.

2.2 Управление финансами на региональном уровне

Орг-ся в аналогичном с фед-м уровнем порядке в соответствии с компетенцией органов государственной власти субъектов РФ. В соот-ии со статьей 77 конституция РФ – субъекты РФ самостоятельно устанавливают систему рег-х органов гос власти на основе общих принципов опр-х фед законодательством (фед закон №184-ФЗ от 6 октября 1999 года «Об общих принципах орг-ии законодательных (представительных) и исполнительных органов субъектов РФ. Упр-ие финансами в субъектами РФ возлагается на:

на высшее должностное лицо субъекта РФ

высшие органы законодательной власти субъекта РФ (областное собрание, законодательное собрание)

высшие органы исполнительной власти субъекта РФ (правительство)

Непосредственное (оперативное) управление финансами осуществляют специализированные финн органы в составе органов исполнительной власти ( департамент финансов или минфин). Финн органы субъектов РФ выполняют функции сходные с функциями МИНФИНА России но в пределах компетенции орг-в власти субъектов РФ. При этом финн органы субъектов РФ непосредственно МИНФИНу не подчиняются и представляют отчет об исполнении своих бюджетов.

2.3 Управление финансами на местном уровне

Упр-ие финн на местном уровне осуществляют органы местного самоуправления, в состав которых входят:

глава муниципального образования – мэр, главы

представительный орган местного самоупр-ия

местная администрация

При этом органы местного самоуправления выполняют функции предусмотренные фед законом №131-ФЗ от 6 октября 2003 года, кот наз-ся «Об общих принципах орг-ии местного самоуправления в РФ».

В некоторых муниципальных образованиях по решению представительного органа местного самоуправления функции органов разделены между главой администрации и нанимаемым менеджером по управлению муниц образования.

Непосредственное упр-ие финансами в муниципальном образовании осущ финн органы в составе местной администрации.

2.4 Управление финансами организаций

Структура управления финансами КО зависит от организационной правовой формы, вида деят-ти, размера предпр-ия и др факторов. Общее упр-ие финансами осущ-ся высшими органами управления (в АО – общее собрание акционеров). Непосредственное управления осущ-ют финн службы, в качестве кот-х могут быть:

на крупных предпр – финн управления

на ср-х финн отделы

на малых – менеджер по финансам, экономист, глав бух.

Финн службу на крупных предприятиях возглавляет финн директор.

Примерная структура финн службы:

финн бухгалтерия, формирующая публичную финн отчетность

аналитический отдел зан-ся анализом и оценкой финн состояния предприятия, готовкой финн прогнозов, оценкой инвестиционных проектов.

Отдел финн планирования – разрабатывает основные плановые документы (баланс дох-расх, бюджет движения ДС).

Отдел оперативного упр-ия – контролирует оплату счетов, взаимоотношения с банками, с налоговыми органами, внебюдж фондами включая и разрешения возникающих споров.

Отдел по работе с ценными бумагами и валютой – формирует портфель ценных бумаг и управляет им, а также принимает участие в работе в валютных и фондовых бирж.

Управления финансами внекомм-х орг-х, полностью зависит от правовой орг-ой формы и учредителей.

Сущ ряд особенностей для отдельных орг-правовых фондов:

1) фонды обязательно должны иметь попечительский совет,

2) в общ-х орг-х обязательно ревизионные комиссии

3) в бюдж учреждениях осуществляется бюдж контроль за стороны финн органов