Финансовый контроль

I.Сущность и принципы финн контроля

Совокупность действий и операций осущ специально уполномоченными органами с целью контроля за соблюдением норм права в процессе образования, распределения и использования финн ресурсов.

Цель финн контроля – своевременное получение информации о ходе процесса упр-ия финн и выявл нарушениях для принятия адекватных упр-х решений

Объкты финн контроля: процессы образования распр-ия и исп-ия финн ресурсов, отражаемые в системе показателей финн отчетности.

Субъекты финн контроля – это спец уполномоченные органы, а также отдельные специалисты, осущ-ие контрольную деят-ть в соотв-ии с нормами права (аудиторы, ревизоры)

Процесс финн контроля вкл в себя след этапы:

планирование – это определение целей задач и форм контроля, а также формирование необходимого набора показателей

проведение контроля – сбор оперативных данных и их предварительная оценка

систематизация рез-в контроля – обобщения полученной инф по опр критериям и составление отчетности

завершающий – реализация рез-в т.е доведение принятых решений до заинтересованных лиц, выработка и проведение мероприятий, напр-х на устранение выявленных нарушений

Принципы финн контроля были приняты в 1977 году IX конгрессом международной орг-ии высших контрольных органов и нашли отражение в линской декларации рук органов финн контроля.

Основные принципы финн контроля:

законность

независимость

объективность

гласность

ответственность

разграничение функций и полномочий

системность

Предусматривается след виды ответственности за нарушение норм финн контроля:

дисциплинарная

административная

гражданско-правовая

уголовная

Меры принуждения или санкции за неисполнение или ненадлежащие исполнение участниками контроля своих прав и обязанностей:

предупреждение

запрещение или ограничение деятельности

запрещение на осущ-ие опр-х операций

начисление пени

наложение штрафа

изъятия мат-х и ДС

компенсации

конфискации

лишение свободы

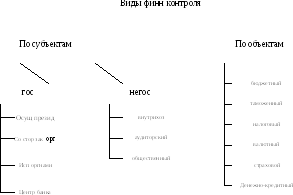

Виды финн контроля

Финн контроль подрзд-ся на виды в зав-ти от субъектов и объектов контроля.

По субъектам разл 2 вида:

гос финн контроль. Проводится со стороны орг-в гос упр-ия. Подразд-ся на след виды:

- контроль осущ президентом

- контроль со стороны зак-х (предест-х органов власти).

- контроль осущ исполнит орг-ми власти

- контроль со сторны цент банка

Негосударственный. Негос контроль со стороны др структур. Вкл в себя:

- внутрихоз контроль осущ внутри хоз субъектов

- аудиторский

- общественный контроль

В зав-ти от объекта конроля опр-го в сфере финн деят-ти:

- бюджетный

- налоговый

- таможенный

- валютный

- страховой

- денежно-кредитный

Формы финн контроля – это опр порядок осущ-ия контрольных действий и операций.

Осн формы финн контроля:

По времени проведения

предварительный

текущий

последующий

по напр-ию возд-ия субъекта на объект контроля

внутр

внешний

с) по мету проведения

выездной

комеральный – по месут нахождения проверяющиего

d)по полноте обхвата проверяемого материала

сплошной

выборочный

e) по хар-ру источников контроля

1. документальный

2. фактический

f) по полноте обхвата проверяемых вопросов:

1. комплексный

2. тематический

3. встречный

g) по периодичности проведения

1. систематический

2. периодический

3. единовременный

h) по повторяемости изучения ист-в

1. первичный

2. повторный

3. дополнительный

i) по обязательности проведения

1. обязательный

2. инициативный

Методы Финн контроля

Методы финн контроля – это конкр способы осущ контрольных действий и операций.

Осн виды:

обследование – это сбор и общий анализ инф по конкр вопр в целях применения опр-ия целесообразности более детальной проверки

проверка – единичное контрольное действие или система контрольных действий в отн-ии опр-х финн-хоз операций.

Ревизия – это система обязательный контрольных действий по проверке законности целесообразности и эфф-ти совершенный финн-хох операций, а также законности и правильности действий должностных лиц. В процессе ревизии осущ-ся как докум-оя так и фактическая проверка

Надзор – пров-ся контролирующими органами за хоз субъектами получившими лицензию на осущ-ие опр-вида финн деят-ти предполагающие соблюдение уст норм и нормативов.

Мониторинг – система постоянно совершаемых контрольных действий со стороны заинтересованных лиц с целью выявления текущих изменений в деят-ти хоз-х субъектов

Органы гос финн контроля и их ф-ии

Финн контроля явл составной частью процесса упр-ия финн-ми поэтому в составе каждого органа гос упр-ия созд-ся органы финн контроля

Контрольное упр-ие РФ решает след задачи:

1) контроль и проверка исполнения фед органами исп власти и орг-ми фед законов, указов, распоряжений и иных решений президента

2) контроль за реализацией нац проектов

3) контроль и проверка исполнения поручений президента РФ и руководителя администрации президента

4) контроль за реализацией ежегодных посланий президента и бюджетных посланий президента

5) реформирование президента и рук-ля адм-ии президента о результатах проверок и подготовка предложений

Счетная палата РФ явл постоянно действующим органом гос финн контроля образуемым фед собранием и подотчетным ему.

Основные задачи сч палаты:

1) контроль за использованием фед бюджета и бюджетов фед внебюдж фондов по объему структуре и целевому назначению.

2) опр-ие эфф и целесообразности расходов гос ср-в и расх гос собственности

3) Финн экспертиза проектов фед законом и проектов др нормативных актов предусматриваемых расх фед бюджета и бюджетов внебюдж фондов

На рег-м уровне аналогичные ф-ии выполняют контрольно-счетные палаты созданные орг-ми зак-ой власти субъектов РФ

Федеральная налоговая служба (ФНС) была создана в 2004 году путем преобразования министерства по налогам и сборам ставшего в 1998 году право приемником гос налоговой службы созданной в 1991 году. ГНС преобразовано в МНС в 1998 а затем в 2004 в ФНС.

ФНС является фед органом исполнительной власти осущ функции по контролю и надзору:

1) за соблюдением закон-ва оп нал и сборам

2) за правильностью исчисления полнотой и своевременностью внесения в соотв-ий бюджет налогов, сборов и др обязательных платежей.

3) за пр-ом и оборотом этилового спирта спиртосодержащей алкогольной и табачной продукции

4) за соблюдением валютного зак-ва РФ в пределах компетенции нал-х органов.

Фед нал служба явл также уполномоченным фед органом исполнительной власти осуществляющим рег-ию юр лиц и ФЛ в кач-ве инд-х предпринимателей. Фед нал служба явл уполномоченным фед органом обеспечивающим интересы гос в делах о банкротстве в части уплаты обяз-х платежей

Федеральная служба финансово-бюджетного надзора (РОСФИНнадзор). Данная федеральная служба, находящаяся в ведении МИНФИНа России осущ-ет свою деятельность через территориальные органы в субъектах РФ (до 2004 года – это были территориальные органы контрольно-ревизионного управления РФ). Росфиннадзор через систему терр-х органов выполняет функции по контролю и надзору в финансового-бюджетной сфере по след направлениям:

1) за использованием средств федерального бюджета, ср-в гос-х внебюджетных фондов, а также материальных ценностей, находящихся в федеральной собственности и расположенных на территории данного субъекта

2) за соблюдением за резидентами и нерезидентами вал-го зак-ва а также за соотв-ем проводимых валютных операций, условиям лицензий и разрешений

3) за соблюдением требованием бюджетного зак-ва получателями финн-ой помощи из фед-го бюджета, гарантий пр-ва РФ бюджетных кредитов и бюджетных инвестиций

Федеральная служба страхового надзора (Росстрахнадзор) – данная федеральная служба осуществляет выдачу лицензий страховым орг-м и последующий контроль и надзор за соблюдением объектами страхового дела страхового зак-ва, за обеспечением страховщиками их финн устойчивости и платежеспособности, за соблюдением зак-ва о противодействии отмыванию доходов, полученных преступным путем и финансированию терроризма.

Федеральное казначейство (казначейство России) явл структурой в составе МИНФИНа и действует на правах фед службы. Фед казначейство было создано в 1993 году для оперативного управления средствами федерального бюджета. Фед казначейство осущ исполнение фед бюджета и кассовое обслуживание исполнения бюджетов других уровней. Как орган финн контроля фед казначейство осущ предварительный и текущий контроль за ведением операций с бюджетными средствами главными распорядителями, распорядителями и получателями ср-в фед бюджета.

Росфин мониторинг – федеральная служба по финансовому мониторингу. Первоначально данная служба называлась комитетом по финн мониторингу, который был создан в 2002 году как фед орган исполнительной власти, осущ-ий функции по противодействию легализации (отмыванию) доходов полученных преступных путем и финансированию терроризма.

Основные задачи Росфин мониторинга:

1) сбор, обработка и анализ инф-ии об операциях с денежными ср-ми и иным имуществом подлежащим контролю в соот-ии зак-ом РФ. ФЗ от 7 августа 2001 №115-ФЗ «О противодействии …..» Обязательному контролю подлежат:

А) операции с ДС и им-ом если сумма на кот совершается операция превышает 600 т.р. а по своему характеру она относится к числу контролируемых операций:

- операции с ДС в наличной форме (снятие или зачисление на счет)

- покупка и продажи валюты

- приобретение ФЛ ценных бумаг

- обмен банкнот

- внесение ФЛ вклада в УК

Б) Зачисление или перевод ДС, предоставление или получение кредитов, операции с цен бум, если одной из сторон явл ФЛ или ЮЛ, зарегистрированное в стране кот не участвует в межд-ом сотрудничестве в сфере противодействия легализации

В) операции по банковским вкладам на предъявителя в пользу третьих лиц, на анонимного владельца, а также зачисление ДС на счет ЮЛ период деят-ти которого не превышает 3х месяцев со дня рег-ии и в случае, если операции по счету (вкладу) не производились со дня его открытия

Г) иные сделки с движимым им-ом при помещении ценностей в ломбард при выплате возмещения, при полу-ии и предоставлении им-ва по лизингу, скупка и продажа драгоценных ме и камней, получение ДС за участие в лотерее и тотализаторе, пред-ие беспроцентных займов.

Д) сделки с недвижимым им-ом подлежат обяз контролю если сумма равна или превышает 3 млн руб.

2) создание единой инф-ой системы и ведению фед базы данных по контролируемым операциям

3) направление соот-ей инф-ии в правоохранительные органы при наличии дост-х оснований

4) осущ-ие взаимодействия с соответствующими органами ин-х гос-в и представление России в межд-х орг-х

Федеральная таможенная служба наделена полномочиями по осущ-ю функций в сфере таможенного дела в части налогового и вал-го контроля. Таможенные органы выполняют функции налоговых органов по взиманию налогов и сборов при перемещении товаров через таможенную границу. До 2006 года данная служба находилась в ведении мин-ва эк-го развития а в настоящее время подчиняется непосредственно правительству.

Федеральная служба по финн-м рынкам – осущ функции по контролю и надзору в сфере финн рынков за исключением страх, банковской и аудиторской деят-ти. Осущ-ет лицензирование участников РЦБ и последовательный контроль за соблюдением ими основ зак-ва.

К полномочиям службу отн-ся рег-ия выпуска эмисс-х цен бумаг и отчеты об итогах эмиссии. Контролирует также порядок проведения операций с ДС и иным им-ом совершаемых профессиональными участниками РЦБ в целях противодействия легализации дох-в полученных преступных путем.