Особенности нефинансовых отношений нко

Некоммерческой явл орг-ия не имеющей извлечение прибыли в качестве цели своей деятельности и нераспр-ие получ прибыль среди участников за исключением потр-х кооперативов.

Цели создания НКО разнообразны. Они могут создаваться для достижения соц-х, благотворительных, культурных, образовательных, научных и упр-х целей, развитие физ культуры и спорта, удовлетворение духовных и иных потребностей граждан, защиты прав и законных интересов граждан и орг-ий, разрешения споров и конфликтов, оказание юридической помощи, а также в иных целях направленных на достижений общественных благ.

Большинство из НКО явл соц-ориентированными за исключением гос-х корпораций, гос компаний, а также пол-х партий

В составе НКО могут быть ин неком неправительственные орг-ии созданные за пределами РФ и осущ-ие свою деятельность в РФ через отделения, филиалы и представительства.

НКО должно иметь самост баланс или смету.

НКО разрешается заниматься предпринимательской деятельностью напр-ой на получение прибыли, при этом должны соблюдаться след условия:

предпр деят-ть не должна противоречить цели создания данной орг-ии

данный вид деят-ти должен быть предусмотрен в уставе

Источники формирования им-ва НКО:

регулярные и единовременные поступления от учредителей и участников

добровольные возносы и пожертвования

выручка от реал-ии ТРУ

доходы получ от собственности орг-ии

дивиденды дох и % получ-ые по акциям, облигациям и др цен бум и вкладам

др незапрещ законом пост-ия

При этом законами могут уст-ся огр-ия на источники доходов отд-х видов. В нек-х случаях источниками форм-ия им-ва могут быть обязательные взносы и отчисления юр-х лиц.

Зак-вом предусм-ся также возм-ть получения НКОми бюджетных ассигнований, напр пол партиями при участии в выборах в гос думу или предост-ие кандидатуры на должн-ть президента (если кол-во проголодавших составит не менее 3%.

При ликвидации НКО оставшиеся после удовл-ия требований кредиторов им-ва. Напр-ся на цели ради кот орг-ия была создана или на благотворительные цели. Если это не предст-ся возможным им-во направляется в дох гос-ва. Исключение сост некоммерческие партнерства, потр кооперативы и частные учреждения.

ОПФы НКО могут быть различными и перечень их пост расширяется. В посл годы была предусм возм-ть создания в виде НКО общин коренных малочисленных народов РФ, казачьих обществ, казенных учреждений, автомномных учреждений, гос-х компаний. Наиболее распр-ми организац-прав формами НКО явл обществ и религиозные орг-ии, фонды, учреждения, потр кооперативы.

Общественные и религиозные орг-ии.

Общ и религиозные –это добровольные объединения граждан в уст-м законом порядке объединившихся на основе общности интересов для удовл-ия духовных и иных немат потребностей.

Общественными орг-ми явл-ся: пол партии, профессиональные союзы, клубы по интересам, спортивные общества и т.д. Участники обществ и религ орг-ий не созр прав на переданное орг-ям в собственность им-ва в т.ч. и на членские взносы.

В некоторых случаях общ орг-ии могут получать финансирования из соот-го бюджета отд-но зак-ом не предусмотренного.

Особенностями религиозной явл-ся финн-ие за счет добр-х взносов и пожертвований а также знач долю сост дох от предпр-ой деятельности. Вступительные и членские взносы для религиозных орг-ий как правило отсутствуют. Поддержка со сторны гос-ва может быть в виде передачи религиозным орг-яи земельных учасков и им-ва религиозного назначения.

Фондом призн-ся не имеющие членство НКО учрежденные гражданами или ЮЛ на основе добровольных имущественных взносов и преследующие соц, благот, культ, образов-ые и иные общественно-полезные цели. Имущество переданное фонду учредителями явл собственностью фонда. Фонд вправе осущ-ть предприним-ую деятельность соотв-ую целям создания. Для осущ-ия предпринимательской деят-ти фонд вправе создавать хоз об-ва и участвовать в них.

Фонды занимающиеся благотворит деят-ю не могут расходовать на содержание административно-управленческого персонала более 20% расх по смете. При указании целевого назначения пожертвований они д.б полностью направлены на эту цель.

Особенностью фондов явл наличие попечительского совета фонда осущ-го надзор за его деятельностью.

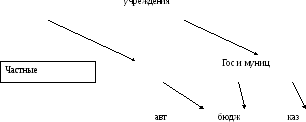

Учреждением признаются НКО созданная собственником для осущ-ия упр-х, соц-культ и иных функций некоммерческого характера и финн-ая собственником полностью или частично. В зависимости от собственника учреждения подразделяются на частные и гос или муниц.

Собственником частного учреждения м.б гражданин или ЮЛ, собственником гос или муниц учреждения явл-ся органы исполнительной власти РФ, субъекта РФ или муниц образования. До недавнего времени гос и муниц учреждения создавались как бюджетные учреждения. В наст время сущ-ют также автономные учреждения, а с 2011 начнется создание казенных учреждений.

Казенным учреждениями будут: воинские части, органы гражд оброны, учреждения наказания, МВД, комиссариаты, фед таможенной службы, федер миграц, фед без-ти (ФСб), МЧС России, психушки