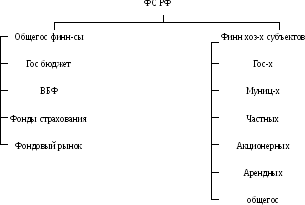

Финансовая система и

финансовый рынок.

Финн рынок – это экономическая категория рыночной экономики, представляющая собой сов-ть эк-х отношений по мобилизации и перераспределению свободных ДС в нац-ом хозяйстве.

Объективной предпосылкой формирования финн рынка явл несовпадение потребностей в финн-х ресурсах у одних субъектов хоз-я и гос-ва с наличием св-х финн-х ресурсов у других.

Финн рынок аккумулирует временно свободные ДС значительного кол-ва владельцев и выступает посредником в передвижении ДС от сберегателей к инвесторам, формируя у них нестающие финн ресурсы.

С помощью финансовых ресурсов осущ-ся межотраслевое, межхозяйственной и межгосударственное перераспределение ДС.

Финн рынок состоит из нескольких секторов:

рынок ссудных капиталов

РЦБ

Страховой рынок

Валютный рынок

Рынок золота

Главным инструментом финансового рынка явл-ся цен бум. РЦБ называют фондовым рынком. РЦБ в РФ стал развиваться в первой половине 90-х годов. А к середине 90-х годов на рцб привалировали гос цен бум, кот исп-сь для покрытия дефицита гос бюджета.

Основную часть гос цен бум составляли гос краткосрочные облигации, размещаемые на несколько месяцев функционирующие в пределах года.

Дох-ть ГКО уст-сь на высоком уровне, чтобы каждый последующий выпуск мог быть направлен на погашение предыдущего. В результате повысился гос долг, кот вместе с внешним, перешедшим от бывшего СССР превысил опасный для гос-ва уровень, что проявилось в 1998 году в период финн кризиса.

Более быстрым темпом стал развиваться рынок корпоративных цен бумаг. В середине 90-х годов у нек-х авторов учебной литературы сложилось мнение, что фондовый рынок в виду его большой значимости в функ-ии ФС явл-ся неотъемлемой частью гос финансов.

Данный подход нашел отражение учебном пособии Ковалевой.

Финансовые ресурсы

1. Понятие финн ресурсов и их признаки

Ресурс – запас, выступающий источником удовлетворения потребностей ( природные, трудовые, материальные). Финн ресурсы в отличе от других видов рес-в обязательно должны иметь денежную форму, но не все ресурсы в ден форме явл-ся финн ресурсами (кредитные, личные доходы населения).

Финн рес-сы отл-ся от остальной массы ДС по двум признакам:

принадлежат к конкр собственнику в лице органа гос власти, хоз-му субъекту, органу местного самоуправления.

Использование для решения эк-х и соц-х задач.

На практике финн рес выступают материальными носителями финн отношений.

Под финн ресурсами понимаются ден доходы, поступления и накопления, нах-ся в собственности или распоряжении субъектов хоз-ия или органов гос власти и местного самоуправления и используемые ими на цели расширенного воспроизводства, выполнение финн-х обязательств, соц развития, материального стимулирования работников, удовлетворение других общественных потребностей.

Финн ресурсы в масштабах гос-ва подразделяются на централизованные и децентрализованные.

К централизованным ФР относятся ФР гос власти или органов местного самоуправления.

К децентрализованным ФР – ФР хоз-х субъектов.

ФР подразделяются в зависимости от источников, видов и направления их использования.

Источники ФР – это объекты финансового распределения.

Виды ФР – это конкретные формы доходов и накоплений, которые образуются в результате финн распределения.

Направления использования финн-х ресурсов – это конкр цели для которых они назначены.

2. Источники, виды и направление использования ФР

На макро и микроуровнях.

Макроуровень – это обеспечение задач и функций органов гос- власти, местного самоуправления.

Микроуровень – это обеспечение функционирование отдельных хоз-х субъектов различных ОПФ

2.1 Фин ресурсы органов гос власти и местного самоуправления

Источниками финн рес-в, поступающих в распоряжение органов гос власти и местного самоуправления являются: ВВП, часть стоимости НБ (золотовал резервы, доход от приватизации); поступления от ВЭД (доходы от внешторговых операций, ин инвестиции)

2.2. Виды ФР органов гос власти

1) налоговые доходы

2) неналоговые доходы: таможенные сборы и пошлины, доходы от продажи и использования гос имущества, использование резервных фондов

3) безвозмездные поступления: от бюджетов других уровней в виде дотаций, субвенций, субсидий; от других гос-в; от наднациональных организаций.

Использование финн-х ресурсов органов гос власти и местного самоуправления связано с выполнением государственных властных полномочий:

- гос и муниц управление (прокуратура, суды)

- укрепление обороноспособности страны

- финн-ие соц сферы

- Развитие экономики

2.3. ФР КО

Источниками ФР КО явл-ся:

доходы от обычных видов деят-ти в виде выручки от продажи продукции, выполненные работы и оказание услуг

прочие доходы от продажи ОС, от участия в УК других предприятий, доходы по цен бумагам, арендной платы

внереализационые расходы включающие: полученные штрафы, пени, неустойки, безвозмездное поступление средств, возмещение убытков.

Видами ФР КО выступают:

прибыль от продаж продукции, работ и услуг, т.е. финн результат орг-ии по обычным видам деятельности

прибыль от прочей реализации

сальдо внереализационных доходов и расходов

амортизационные отчисления

резервные и анал фонды, созданные за счет приыбли прошлых лет.

Направления использования ФР КО:

платежи в бюджет и ВБФ

уплата % за кредит

погашение ссуд

финн-ие капитальных вложений

увеличение оборотных средств

финн-ие НИОКР

выполнение обязательств перед собственниками

мат-ое поощрение работников

финн-ие соц-х нужд

2.4. ФР НКО

НКО – организация не имеющая извлечение прибыли в качестве основной сферы своей деятельности. Они создаются для достижения соц-х, благотворительных, культурных, образовательных и других целей, направленных на удовлетворение духовных и иных нематериальных потребностей. Состав источников, видов и направлений использования ФР НКО зависит от цели создания и ОПФ:

- учреждение

- фонды

- регистрирующие органы

При этом некоторым орг-м разрешается заниматься предпр-ой деятельностью соотв целью ее создания и предусматрив в ее уставе.

Основными источниками ФР НКО явл-ся:

поступления от учредителей, участников и членов (Б)

безвозмездные пост-ия от ЮЛ и ФЛ, не явл-ся учредителями (добровл взносы)

доходы от предпр-ой и иной, приносящей доход деят-ти (д, г)

дох, полученные от собственников НКО (е)

Поддержка со стороны гос-ва (ж)

Др. незаврещенные законом поступления

Видами ФР НКО выступают:

А) имущественные взносы

Б) паевые и членские взносы

В) поступления от оказания платных услуг

Г) прибыль от реализации продукции собственного пр-ва

Д) Ам-ые отчисления

Е) арендная плата, дивиденды, % по акциям и облигациям

Ж) бюджетные ассигнования

ФР НКО используются на след цели:

- платежи в бюдж и внебюдж фонд

- расходы, связанные с созданием самой орг-ии: ОТ

- осуществление деятельности

3. Формы использования ФР

Формирование и использование ФР может осущ-ся в 2х формах:

1)фондовый – предполагает создавание фондов ДС, кот имеют след признаки:

- предст собой обособившую часть, выделяющуюся из общей суммы ДС

- имеют строго целевое назначение, кот обычно видно из названия фонда

- нах-ся в ч-л собственности. Формирование и использование рег-ся нормативными документами

- ср-ва должны пополняться

2)нефондовый – основывается на использовании общей суммы ДС.

Фондовая форма имеет след преимущества перед нефондовой:

обеспечивает назначение ФР для выполнения более важных задач

позволяет наиболее эфеективнее управлять ФР

обеспечивает контроль над ФР

Недостатками фондовой формы явл-ся:

распыление ФР, если кол-во ВБФ большое

ограниченные возможности маневрирования ФР

В фондовой форме используются ФР органов гос власти и местного самоуправления, путем создавания бюджетных уровней и ВБФ.

Для хоз-х субъектов фондовая форма используется в след случаях:

если создавание фондов предусматривается законом

если это предусматривается учетной политикой орг-ии

Предприятия могут создавать такие фонды как:

- ремонтный фонд

- резервный фонд

- амартизац-ый фонд

- фонды потребления

- фонды накопления