Глава 5: Финансы

Контроллинг затрат на продукт

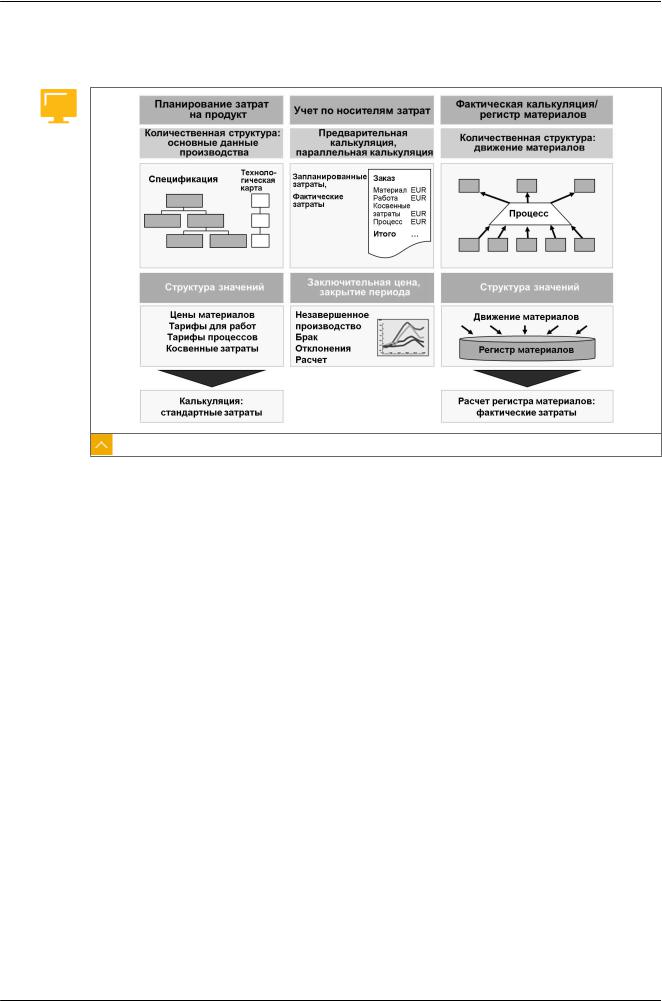

Рисунок 63: Контроллинг затрат на продукт

Контроллинг затрат на продукт помогает компаниям понимать характер затрат, возникающих при производстве ее продуктов или услуг. В нем рассчитывается производственная себестоимость или себестоимость продаж. Эта информация разбивается по шагам производственного процесса с использованием информации о затратах на продукты, автоматически собранной в других приложениях SAP. Операции по закрытию периода включают расчет незавершенного производства, отклонений и брака, а также расчет затрат на продукт.

Контроллинг затрат на продукт

Подход контроллинга затрат на продукт определяется видом производственного процесса.

Технология производства |

Основная цель контроллинга затрат на продукт |

|

|

Проектное изготовление/ |

Контроллинг отдельного заказа клиента |

единичное производство |

|

|

|

Производство "на склад" |

Контроллинг отдельного производственного или |

|

технологического заказа |

|

|

Серийное производство |

Контроллинг выполняется на основе периодов, а не |

|

отдельных заказов |

|

|

Контроллинг затрат на продукт включает в себя следующие компоненты:

Планирование затрат на продукт используется для оценки затрат на производство товаров и услуг.

228 |

© Авторское право . Все права защищены. |

De Classroom Virtual SAP in Students in Students Registered of Use ive

Урок: Контроль внутренних затрат

●Если в компоненте "Планирование производства и выполнение плана" доступна спецификация и технологическая карта, на основе этих данных может автоматически создаваться калькуляция. Если эта информация отсутствует, можно либо ввести позиции калькуляции вручную с помощью инструментального средства единичной калькуляции, либо автоматически перенести их из внешней системы посредством пакетного ввода.

При учете по носителям затрат основное внимание уделяется параллельной калькуляции и закрытию периода.

●Фактические производственные затраты аккумулируются вместе с расходом сырья при выполнении работ. С помощью этой информации можно сравнить плановые и фактические затраты для любой фазы производственного процесса.

●При закрытии периода рассчитывается стоимость материалов, еще находящихся в производстве (незавершенное производство) и отклонения между калькуляцией и фактическими затратами.

●Затраты, возникшие в ходе производства продукта или услуги, присваиваются носителям затрат. В зависимости от имеющихся требований могут использоваться различные виды носителей затрат.

●Помимо МВЗ, внутренних заказов и проектов, регистр материалов позволяет

оценивать материалы с использованием множества критериев. Примерами критериев могут служить исходные материалы, несколько уровней цен для управления запасами, международное движение запаса и трансфертное ценообразование.

Носители затрат:

●Заказы клиентов

●Производственные заказы

●Технологические заказы

●Коллекторы затрат на продукт

Контроллинг результатов и сбыта

В анализе прибыли имеются два основных инструмента: учет результатов и места возникновения прибыли.

Учет результатов позволяет анализировать прибыли и суммы покрытия для сегментов рынка. Он поддерживает сбыт и распределение, менеджмент по продуктам,

планирование в масштабах всей компании и принятие решений с использованием

внешнего ракурса на основе рыночно-ориентированной перспективы.

Сегменты рынка определяются такими признаками, как продукт, группа продуктов, клиент, группа клиентов, географическая область или регион. Например, можно анализировать доходность определенной группы продуктов, проданных определенному клиенту или группе клиентов.

Кроме того, необходимо указать, какие из значений, влияющих на рентабельность, должны анализироваться для этого объекта. Эти поля значений являются ключевыми показателями. Этот позволяет определять поля, представляющие затраты, существующие ниже уровня счета. Примером служат комплектующие стандартных затрат на материалы. Как и в Финансах, результаты, представленные здесь, также могут быть подразделены на постоянные и переменные затраты, что обеспечивает возможность различных расчетов сумм покрытия.

© Авторское право . Все права защищены. |

229 |

De Classroom Virtual SAP in Students in Students Registered of Use ive

Глава 5: Финансы

Рисунок 64: Учет результатов

Учет результатов предоставляет многомерный инструмент создания отчетов, который можно использовать для анализа данных для любых сегментов рынка и показателей рентабельности.

Учет по МВП

Учет по МВП позволяет анализировать внутренние прибыли и убытки для мест возникновения прибыли. Это позволяет оценивать различные области или подразделения компании с помощью независимых балансовых отчетов и отчетов о прибылях и убытках.

Места возникновения прибыли могут быть структурированы по регионам (дочерние компании, заводы), по функциям (производство, сбыт) или продуктам (группы и типы продуктов). Используя учет по МВП, можно оценивать внутренние параметры доходности. Этот внутренний ракурс доходности позволяет оценить успех конкретного места возникновения прибыли с точки зрения целей доходности соответствующей сферы ответственности. Новая Главная книга позволяет обрабатывать весь комплект счетов каждого МВП.

230 |

© Авторское право . Все права защищены. |

De Classroom Virtual SAP in Students in Students Registered of Use ive

Глава 5 Упражнение 18

Выполнение отчета "Учет результатов"

Практический пример

Вы отвечаете за отдел продаж и должны выполнять отчеты о результатах.

Учет результатов

Имя поля |

Значения |

|

|

|

|

Начальный финансовый год |

Текущий год |

|

Начальный период |

1 |

|

Конечный период |

<текущий период> |

|

Версия |

0 |

|

1.Выполните отчет по учету результатов SAP01-001.

2.Какие признаки сбыта можно выбрать для анализа конкретного рынка сбыта?

3.Как рассчитываются различные значения суммы покрытия?

4.Какова основная цель сумм покрытия I и II?

5.Проанализируйте суммы покрытия I и II одного из перечисленных продуктов.

6.Выйдите из отчета.

© Авторское право . Все права защищены. |

231 |

De Classroom Virtual SAP in Students in Students Registered of Use ive

Глава 5 Решение 18

Выполнение отчета "Учет результатов"

Практический пример

Вы отвечаете за отдел продаж и должны выполнять отчеты о результатах.

Учет результатов

Имя поля |

Значения |

|

|

|

|

Начальный финансовый год |

Текущий год |

|

Начальный период |

1 |

|

Конечный период |

<текущий период> |

|

Версия |

0 |

|

1.Выполните отчет по учету результатов SAP01-001.

a)На экране SAP Easy Access выберите Учет и отчетность → Контроллинг → Учет результатов и учет по сегментам рынка → Информационная

система → Выполнить отчет или используйте транзакцию KE30.

b)Если откроется диалоговое окно для единицы учета результатов, выберите IDEA,

а затем калькуляционный.

c)Выберите отчет SAP01–001.

d)Выберите Выполнить  , чтобы запустить отчет.

, чтобы запустить отчет.

e)Введите данные из таблицы.

f)Выберите Вид вывода: Графический вывод отчета

g)Выберите Выполнить  , чтобы запустить отчет.

, чтобы запустить отчет.

2.Какие признаки сбыта можно выбрать для анализа конкретного рынка сбыта?

a)Можно проанализировать по следующим параметрам: Сектор, Продукт, клиент или группа материалов. Выберите параметр, дважды щелкнув на нем в панели навигации.

3.Как рассчитываются различные значения суммы покрытия?

4.Какова основная цель сумм покрытия I и II?

a)Посмотрите схему сумм покрытия в нижней части экрана. Сумма покрытия I – это разница между чистым доходом после вычетов и переменных затрат, которые главным образом составляют затраты на сырье и переменные производственные

и машинные затраты. Сумма покрытия I может быть изменена напрямую путем

232 |

© Авторское право . Все права защищены. |

De Classroom Virtual SAP in Students in Students Registered of Use ive

Урок: Контроль внутренних затрат

принятия решения о собственном производстве или закупке в относительно короткий период времени.

b)Сумма покрытия II зависит от фиксированных затрат, в основном производственных (фиксированные машинные затраты), например от амортизации. Эта часть себестоимости реализованной продукции не может быть изменена в короткий временной период, поскольку в этом случае должны быть изменены долгосрочные капиталовложения.

5.Проанализируйте суммы покрытия I и II одного из перечисленных продуктов.

a)Сумма покрытия II:_______________________

6.Выйдите из отчета.

a)Нажмите Выход, чтобы выйти из этого экрана и вернуться в меню SAP Easy Access.

© Авторское право . Все права защищены. |

233 |

De Classroom Virtual SAP in Students in Students Registered of Use ive

Глава 5: Финансы

РЕЗЮМЕ УРОКА

Теперь Вы сможете:

●выполнять отчет по месту возникновения затрат

●выполнять стандартную калькуляцию

●выполнять отчет по учету результатов

234 |

© Авторское право . Все права защищены. |

De Classroom Virtual SAP in Students in Students Registered of Use ive

Глава 5

Учебный экзамен

1.При использовании SAP ERP Financials может быть реализован только один стандарт бухгалтерской отчетности.

Ответьте, верно ли данное утверждение.

Верно

Неверно

2.Что является основным источником для контроллинга?

Выберите правильные ответы.

A SAP Business Information Warehouse.

B SAP ERP Human Capital Management

C Финансы

D Заготовка

3.Что является основным источником для контроллинга?

Выберите правильные ответы.

A SAP Business Information Warehouse.

B SAP ERP Human Capital Management

C Финансы

D Заготовка

© Авторское право . Все права защищены. |

235 |

De Classroom Virtual SAP in Students in Students Registered of Use ive

Глава 5

Учебный экзамен – ответы

1.При использовании SAP ERP Financials может быть реализован только один стандарт бухгалтерской отчетности.

Ответьте, верно ли данное утверждение.

Верно

XНеверно

SAP ERP Financials позволяет реализовывать параллельные бухгалтерские стандарты.

2.Что является основным источником для контроллинга?

Выберите правильные ответы.

A SAP Business Information Warehouse.

B SAP ERP Human Capital Management

XC Финансы

D Заготовка

Данные, созданные в других приложениях SAP, могут непосредственно влиять на внутренний учет и отчетность, но основным источником является модуль Финансы. Большинство проводок расходов, связанных с Главной книгой, создают проводки затрат в контроллинге.

3.Что является основным источником для контроллинга?

Выберите правильные ответы.

A SAP Business Information Warehouse.

B SAP ERP Human Capital Management

XC Финансы

D Заготовка

Данные, созданные в других приложениях SAP, могут непосредственно влиять на внутренний учет и отчетность, но основным источником является модуль Финансы. Большинство проводок расходов, связанных с Главной книгой, создают проводки затрат в контроллинге.

236 |

© Авторское право . Все права защищены. |

De Classroom Virtual SAP in Students in Students Registered of Use ive