Правила ввода входящего сальдо

Прежде, чем начать ведение учета в программе, необходимо ввести начальные остатки по счетам бухгалтерского учета. Если начало работы в программе совпадает с началом деятельности предприятия, то начальных остатков нет и вводить их не требуется.

Остатки следует вводить по состоянию на начало учетного периода – года (квартала, месяца). Поскольку все бухгалтерские отчеты составляются накопительным методом с начала года, то лучшим вариантом начала работы с системой является начало года. Для этого датой ввода начальных остатков должна быть дата последнего календарного дня предыдущего года (квартала, месяца). Таким образом, если учет в системе предполагается вести с начала 2011 года, то датой ввода входящего сальдо будет 31.12.2010.

Для ввода начального сальдо используется специальная обработка, которая вызывается из меню Предприятие > Ввод начальных остатков (рис.4.3)

Рис. 4.3. Обработка «Вод начальных остатков»

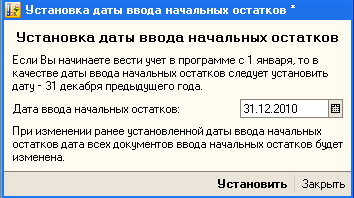

В правой части формы размещается краткая информация с описанием правил ввода входящих остатков. Прежде, чем начать вводить начальное сальдо по счетам, нужно установить дату ввода начальных остатков (рис. 4.4). Только после этого кнопка «Ввести остатки по счету» станет доступной.

Рис. 4.4. Установка даты ввода начальных остатков

Ввод остатков товарно-материальных ценностей Практикум 4.1

|

|

В обработке «Ввод начальных остатков» установите дату ввода остатков (рис.4.3, 4.4) По состоянию на 01 января 2011 года на балансе предприятия числятся следующие остатки: Инвентарь и хозяйственные принадлежности (рис. 4.5, 4.6): Набор офисный – 4 шт на сумму 344 руб. Степлеры – 12 шт на сумму 96 руб. Товары на складах (рис. 4.7) Констр. Самолет А-124 -14 компл. на сумму 8050 руб. Мишка плюш. МП-18 - 120 шт. на сумму 36000 руб |

Раздел учета "Материалы (счет 10)". Ввод остатков материалов организован на трех различных закладках. Это связано с особенностями организации учета различных видов материалов.

Закладка "Материалы на складе" предназначена для ввода информации о материалах на местах хранения. Остатки вводятся по субсчетам счета 10 в разрезе мест хранения (если ведется складской учет).

На закладке "Спецодежда и спецоснастка в эксплуатации" вводятся остатки по субсчетам счета 10.11.

На закладке "Материалы переданные в переработку" остатки материалов вводятся в разрезе контрагентов, которым указанные материалы были переданы в переработку.

Рис. 4.5. Ввод начальных остатков по счету 10. Материалы

Если на предприятии ведется учет по партиям (документам поступления), то становится доступной колонка "Партия (документ поставки)". При вводе остатков следует ввести условный документ партии "Документ расчетов с контрагентом (ручной учет)" без заполнения поля «Контрагент» (рис.4.6)

Если на предприятии ведется учет по партиям (документам поступления), то становится доступной колонка "Партия (документ поставки)". При вводе остатков следует ввести условный документ партии "Документ расчетов с контрагентом (ручной учет)" без заполнения поля «Контрагент» (рис.4.6)

Рис. 4.6. Регистрация партии при ведении партионного учета

Ввод остатков по товарам, которые имеются на предприятии, осуществляется аналогично вводу материалов (рис. 4.7).

Рис. 4.7. Ввод начальных остатков по счету 41 - Товары