Способы отражения зарплаты в учете

Отражение зарплаты в бухгалтерском учете по дебету может происходить на разных счета учета затрат (20, 26, 25, 44 и т.п.), в зависимости от видов начислений. Настройка способов отражения зарплаты в учете осуществляется в специальном справочнике. Фактически, справочник «Способы отражения зарплаты в регламентированном учете», который вызывается из меню Зарплата > Сведения о начислениях > Способы отражения зарплаты в учете, представляет шаблоны проводок, которые будут сформированы при отражении начисленной зарплаты работников организации в бухгалтерском и налогом учете.

Практикум 8.2

|

|

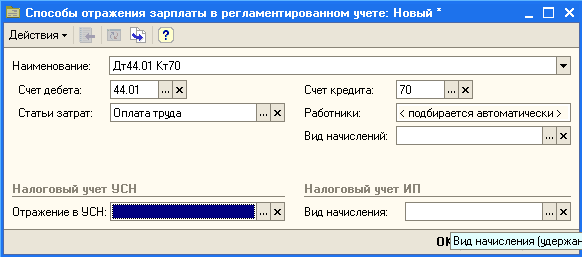

В справочник «Способы отражения зарплаты в учете» добавьте записи

|

Рис. 8.5. Элемент справочника «Способы отражения зарплаты в учете»

Рис.8.6. Справочник «Способы отражения зарплаты в учете»

Настройка видов начислений организации Практикум 8.3

|

|

Введите виды начислений, используемые в организации:

(Результат выполненного задания см. рис. 8.8) |

Виды начисления, которые используются в организации, хранятся в специальном объекте системы - плане видов расчетов, который вызывается из меню Зарплата > Сведения о начислениях >Начисления организаций. В каждом элементе плана видов расчетов указывается порядок налогообложения данного вида начисления налогом на доходы физических лиц, страховые взносы в ПФР, ФСС, ФОМС, а также способ отражения начисленных сумм в бухгалтерском учете.

Рис.8.7. Ввод нового вида начислений

Рассмотрим подробнее реквизитный состав вида начисления (рис. 8.7):

Отражение в бухучете - указывается путем выбора из справочника «Способы отражения зарплаты в регламентированном учете» (см. рис. 8.6).

НДФЛ - код дохода для учета НДФЛ. Указывается путем выбора из одноименного справочника, который заполнен элементами (в том числе предопределенными), соответствующими действующему Налоговому кодексу и классификатору, утвержденному налоговыми органами.

Страховые взносы – вызывает справочник «Способы учета доходов сотрудников при исчислении страховых взносов» (см. рис. 8.4), который заполнен предопределенными элементами, соответствующими действующему Налоговому кодексу. Элементы данного справочника доступны только для просмотра - изменить, удалить или добавить свой порядок налогообложения нельзя.

ФСС (страхов. несч. случаев) - указывается, облагается или нет данный доход соответствующим налогом.

Вид начисления по ст. 255 НК - указывается, как расходы по начислению отражаются для целей налогового учета по налогу на прибыль. Указывается путем выбора соответствующего подпункта из списка возможных значений.

Рис. 8.8. Виды начислений организации

При создании нового вида начисления следует обратить особое внимание на наименование начисления. Поскольку один и тот же вид начисления может быть указан для различных работников в наименовании начисления лучше не просто указывать его номер, но давать краткую характеристику, например, «основная зарплата сч.25, производственный цех» или «премия, сч.26, администрация»