Принятие к учету основного средства Практикум 9.4

|

|

26.01.2011 г. Отразите в бухгалтерском учете факт ввода в эксплуатацию основного средства «Компьютер ПК Офис IV»

|

Для отражения в бухгалтерском и налоговом учете операции постановки на учет основного средства, необходимо воспользоваться документом «Принятие к учету ОС», (меню ОС > Принятие к учету ОС).

В шапке документа обязательно указывается организация, в которой вводится в эксплуатацию основное средство. Кроме того, документ содержит несколько закладок, на которых указываются соответствующие значения для разных видов учета. На закладке «Основные средства» указываются сведения об основных средствах и номенклатуре (приобретенном объекте). После указания номенклатуры, из регистра сведений «Счета учета номенклатуры» подбирается соответствующие счета бухгалтерского и налогового учета, с которых надо списать номенклатуру, принимаемую к учету.

Рис. 9.10. Документ «Принятие к учету ОС»

В табличной части документа выбирается основное средство, принимаемое к учету. Следует учитывать, что хотя основное средство и приобретенный внеоборотный актив могут иметь одно и то же название, это объекты различных справочников.

Справочник «Основные средства» содержит основные сведения об объекте ОС. Кроме того, большинство сведений об основном средстве, относящиеся к бухгалтерскому и налоговому учету, заполняются только с помощью документа «Принятие к учету ОС».

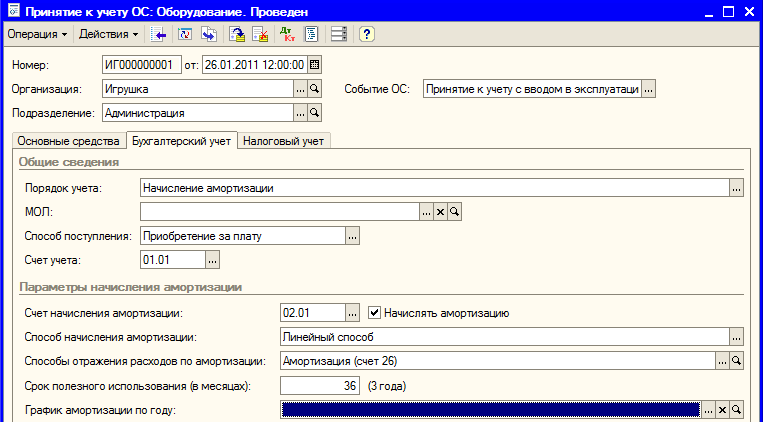

На закладке «Бухгалтерский учет», представленной на рис. 9.11, указываются основные сведения о порядке учета основного средства и начислении амортизации.

Если применяется механизм начисления амортизации, необходимо в обязательном порядке указать способ отражения расходов путем выбора соответствующего значения из справочника «Способы отражения расходов по амортизации»

Следует обратить внимание на то, что реквизиты, относящиеся к начислению амортизации на этой закладке появляются разные в зависимости от выбранного способа начисления амортизации. В бухгалтерском учете возможны следующие виды начисления амортизации:

Линейный способ;

Способ уменьшаемого остатка;

По сумме чисел лет срока полезного использования;

Пропорционально объему продукции (услуг);

По единым нормам амортизационных отчислений;

По единым нормам амортизационных отчислений (на 1000 км.);

Также на закладке «Бухгалтерский учет» указываются счета учета основного средства и учета амортизации для данного основного средства. Обратите внимание, что на данной закладке указывается счет учета амортизации для основного средства, а счет отнесения амортизации указывается в справочнике «Способы отражения расходов по амортизации» (см рис. 4.15), соответствующее значение которого указывается на закладке «Общие сведения». Для конкретного способа отражения амортизации указывается название и организация, в которой данный способ принят. Каждый элемент справочника содержит табличную часть, в каждой строке которого указываются счета бухгалтерского и налогового учета затрат по амортизации, а также объекты аналитики.

Рис. 9.11. Параметры начисления амортизации в целях бухгалтерского учета

На закладке «Налоговый учет», представленной на рис. 9.12, указываются параметры начисления амортизации для целей налогового учета.

Рис. 9.12. Параметры начисления амортизации в целях налогового учета

После проведения документа «Принятия к учету ОС» обратите внимание на первоначальную стоимость компьютера для начисления амортизации – рис. 9.13.

Рис. 9.13. Результат проведения документа «Принятие к учету ОС»