40. Издержки пр-ва. Калькул статьи затрат

В завис. от источников покрытия все расходы предприятий подраздел.:

включаемые в себестоимость продукции (работ, услуг);

относимые на операционные и внереализационные расходы;

другие источники (фонды, резервы и др.).

Себестоимость продукции – это затраты предприятия, выраженные в денежной форме, на производство и реализацию продукции.

Планирование себестоимости на пром-х предпр-х РБ регламентируется «Методическими рекомендациями по прогнозированию, учету и калькулированию себестоимости продукции (товаров, работ, услуг) в промышленных организациях Министерства Промышленности Республики Беларусь».

В соответствии с Основными положениями в себестоимость продукции (работ, услуг) предприятия включаются следующие затраты:

Затраты, непосредственно связанные с пр-вом продукции (работ, услуг).

Затраты, связанные с использованием природного сырья в части затрат на рекультивацию земель, платы за древесину, платы за воду.

Затраты, связанные с проведением научно-технич-х мероприятий и т.д.

Не подлежат включению в себестоимость продукции:

Затраты, связанные с выполнением работ по благоустройству городов и поселков, оказанию помощи сельскому хозяйству.

Затраты по строительству, оборудованию и содержанию культурно-бытовых и других непроизв-ных объектов, находящихся на балансе предпр-я.

Другие виды затрат не связанные с производством продукции.

Планирование затрат, д.б. организовано так чтобы была возможна группировка затрат с целью учета, контроля, анализа.

Наиболее важным для планирования затрат является их группировка по экономическим элементам и по калькуляционным статьям расходов.

При группировке по элементам производится объединение однородных по экономическому содержанию затрат независимо от их назначения и места возникновения. Используется для составления частных смет, сводной сметы затрат на производство, свода затрат на производство.

Группировка затрат по калькуляционным статьям расходов производится в зависимости от их назначения и места возникновения. Используется для калькулирования себестоимости единицы продукции, составления свода затрат на производство, управления затратами структурных подразделений и т.д.

По калькуляционным статьям расходов

1. Сырье и материалы 2. Покупные комплектующие изделия и полуфабрикаты, работы и услуги произв-го характера

3. Возвратные отходы (вычитаются) 4. Топливо и энергия на технологические цели 5. Основная з/п производственных рабочих

6. Доп. з/п производственных рабочих 7. Налоги, отчисления в бюджет и внебюджетные фонды; сборы и отчисления местным органам власти

8. Расходы на подготовку и освоение производства 9. Погашение стоимости инструментов и приспособлений целевого назначения (прочие специальные расходы) 10. Общепроизводственные расходы

11. Общехозяйственные расходы 12. Технологические потери

13. Потери от брака 14. Прочие производственные расходы

15. Расходы на реализацию

40. Какие группы факторов принято выделять при пл-ии себестоимости продукции?

Технико-экономические факторы, влияющие на себестоимость продукции, можно объединить в 4 группы:

повышение технического уровня производства;

совершенств-ние управления, организ-и произв-ва и труда;

изменения объема и структуры продукции и структуры пр-ва;

факторы, отражающие изменение условий хозяйствования

Изменение затрат определяется применительно к каждому отдельному фактору независимо от его влияния (положительного или отрицательного) на снижение себестоимости продукции.

В соответствии с указанными выше Методическими рекомендациями общий порядок расчета затрат по технико-экономическим факторам следующий:

1. Определяются плановые (ожидаемые) затраты на тыс. р. произведенной продукции в предплановом году в методологии планируемого года. Объем пр-ва продукции предпланового года при этом определяется в ценах планируемого года.

2. Рассчитывается себестоимость продукции планируемого года исходя из планового уровня затрат предпланового года.

3. Опред-ся влияние на уровень затрат 1ых 3ёх групп факторов .

4. Определяется себестоимость продукции планируемого года, в ценах и условиях планируемого года, для чего из себестоимости продукции, рассчитанной по уровню плановых (ожидаемых) затрат предпланового года, вычитается (прибавляется) итоговая сумма экономии (увеличения) за счет влияния первых трех групп факторов

5. Определяется уровень затрат на тыс. р. продукции планируемого года и снижение (увеличение) этих затрат по сравнению с ожидаемым уровнем затрат предпланового года в сопоставимых условиях.

6. Рассчитывается влияние изменения цен и условий хозяйствования в планируемом году на себестоимость продукции планируемого года.

7. Определяется окончательный уровень затрат на тыс. р. планируемой продукции.

Расчет изменения себестоимости продукции в планируемом периоде за счет технико-экономических факторов производится в разрезе элементов затрат.

Рас-рим наиболее часто встречающиеся ситуации расчета влияния на себестоимость тех или иных факторов.

1. В расчетах влияния на себестоимость продукции изменения затрат в связи с развитием техники, совершенствованием конструкции изделий, технологии их изготовления учитывается экономия от снижения технологической трудоемкости, материальных и других переменных затрат на производство. Под экономией в данном случае понимается прямое абсолютное снижение затрат на единицу продукции, или на планируемый объем работ в плановом году.

2. Экономия затрат, обусловленная применением новых видов и заменой потребляемых сырья, материалов, топлива и энергии, а также улучшением их использования определяется путем умножения экономии соответствующих ресурсов в натуральном выражении на средние цены, сложившиеся в базисном году.

4. Порядок определения экономии, обусловленный фактором — совершенствование управления, организации производства и труда — аналогичен расчетам влияния факторов, связанных с повышением технического уровня производства

5. Снижение себестоимости за счет сокращения потерь от брака рассчитывается умножением норм потерь от брака в базисном году на коэф-т снижения этих норм и объем пр-ва прод-и в планир-м году.

6.

Экономия условно-постоянных расходов

в рез-те изменения Vпр-ва,

при относительно стабильном удельном

весе условно-постоянных расходов в

себестоимости продукции, рассчитывается

по формуле:

![]() ,

где Эуп

—

экономия условно-постоянных расходов,

тыс. р.; Сб

—

себестоимость продукции или отдельные

элементы затрат в базисном году, тыс.

р.; У – удельный вес усл.-пост-х

расходов в себестоимости продукции или

в отдельных элементах затрат в базисном

году, %; Топ

–

темп прироста объема пр-ва продукции в

планир-м году по сравнению с базисным

пер-дом, %.

,

где Эуп

—

экономия условно-постоянных расходов,

тыс. р.; Сб

—

себестоимость продукции или отдельные

элементы затрат в базисном году, тыс.

р.; У – удельный вес усл.-пост-х

расходов в себестоимости продукции или

в отдельных элементах затрат в базисном

году, %; Топ

–

темп прироста объема пр-ва продукции в

планир-м году по сравнению с базисным

пер-дом, %.

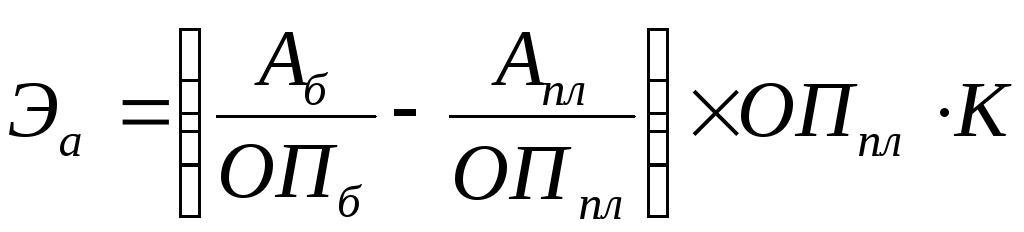

7.

Экономия на амортизационных отчислений

в связи с изменением объема производства

(![]() )

определяется по формуле:

)

определяется по формуле:

где Аб и Апл – общая сумма амортизационных отчислений соответственно в базисном и планируемых годах, тыс. р.; ОПб и ОПпл – объем производства продукции в базисном и планируемых годах, тыс. р.;

К – коэффициент, учитывающий величину амортизационных отчислений, в себестоимости продукции в базисном году.

9. Изменение себестоимости за счет изменения цен на выпускаемую продукцию определяется умножением разницы между действующими и принятыми для определения объёма производства ценами на количество планируемой к выпуску данной продукции.

10. Влияние изменения себестоимости за счет изменения цен на потребляемые сырье производится прямым счетом аналогично изменению цен на выпускаемую продукцию.

11. Влияние изменения условий оплаты труда на себестоимость продукции определяется по формуле:

![]() Эзп

=

ΔЗ Ч Тм

(1+К),

Эзп

=

ΔЗ Ч Тм

(1+К),

где Эзп – изменение себестоимости продукции за счет изменения условий оплаты труда, тыс. р.;