10.2. Порядок организации и проведения проверок (ревизий) финансово-хозяйственной деятельности бюджетных организаций.

Порядок организации и проведения проверок (ревизий) финансово-хозяйственной деятельности определен Указом Президента Республики Беларусь от 15 ноября 1999г. №673, являющимся обязательным для всех контролирующих органов.

Основными задачами, разрешаемыми в ходе проведения проверки (ревизии) являются:

проверка соблюдения законодательства;

своевременное выявление, пресечение и предотвращение правонарушений, наносящих ущерб государству и гражданам;

принятие мер по возмещению причиненного ущерба.

Проверки (ревизии), проводимые контролирующими органами, могут быть плановыми и внеплановыми.

Внеплановые проверки (ревизии) проводятся по поручению Президента Республики Беларусь, Совета Министров Республики Беларусь, Комитета государственного контроля, правоохранительных, судебных и других уполномоченных органов.

Ревизии одного и того же субъекта может проводится не более одного раза в год, за исключением проводимых по поручению правоохранительных органов и судов.

Проверка (ревизия) проводится по письменному приказу (распоряжению) руководителя контролирующего органа с указанием срока проведения. Перед началом проверки (ревизии) определяется перечень вопросов, подлежащих проверке, а при необходимости разрабатывается программа по ее проведению.

При проведении проверок (ревизий) работники контролирующих органов имеют право:

проверять документы, бухгалтерские книги и другие регистры учета, статистические и бухгалтерские отчеты и балансы, планы, счета и иные документы, наличные деньги в кассе и у подотчетных лиц, ценные бумаги, материальные ценности и другое имущество;

требовать письменные объяснения от должностных лиц проверяемого субъекта;

привлекать специалистов для определения количества и качества сырья, продукции, для проверки фактических затрат товароматериальных и денежных средств;

передавать по согласованию с лицом, назначившим проверку (ревизию), материалы в правоохранительные органы, принимать меры по возмещению ущерба и привлечению к ответственности виновных лиц в соответствии с законодательством.

При осуществлении ревизии или проверки используются различные методы изучения документов:

хронологический – это метод изучения документов без их предварительной группировки, в той последовательности, в которой они совершались;

систематизированный – этот метод основывается на группировке документов по операциям;

К методам установления достоверности и правильности операций относятся:

формальный метод, который заключаются в контроле за правильным оформлением документов;

метод фактической проверки – это проведение инвентаризации материальных ценностей и денежных средств с целью установления их сохранности;

аналитико-нормативный метод, суть которого состоит в химико-технологическом анализе выпускаемой продукции, в контроле выпущенной продукции, в контрольных замерах, в проверке фактически выполненных работ, затраченного времени, в проверке соблюдения установленных норм;

метод встречной проверки – установление достоверности финансово-хозяйственных операций, отраженной на обследуемом объекте через партнеров, клиентов, участвовавших в совершении этих операций;

корреспондирующий метод – сопоставление одной и той же операции, отраженной в различных документах и различных подразделениях подконтрольного объекта по частям или полностью;

метод изучения законности финансово-хозяйственных операций состоит в установлении соответствия проведенной операции действующим законам, инструкциям, приказам, распоряжениям.

При выявлении фактов нарушения законодательства в части расходования государственных финансовых ресурсов, невыполнения обязательств перед бюджетом, проверяющими должны быть установлены размер причиненного ущерба, причины нарушений и должностные лица, по вине которых совершены нарушения.

Акты и справки подписываются проводившим проверку (ревизию) должностным лицом (руководителем ревизионной группы), руководителем проверяемой организации и главным бухгалтером. В случае отказа руководителя проверяемой организации подписать акт проверки в нем делается соответствующая запись. Представитель организации вправе письменно изложить мотивы отказа от подписания акта.

При наличии возражений по акту проверки (ревизии) подписывающие его должностные лица делают об этом оговорку перед своей подписью и не позднее 5 рабочих дней представляют письменное объяснение (возражение).

Обоснованность возражений проверяется и составляется письменное заключение, с которым должны быть ознакомлены заинтересованные стороны.

Совершенствование финансового контроля должно осуществляться по следующим направлениям:

укрепление государственного контроля;

развитие аудиторского контроля;

компьютеризация труда специалистов различных контролирующих органов;

координация деятельности всех органов контроля;

детальная разработка методической базы с учетом особенностей объектов контроля.

Основаниями для применения мер принуждения за нарушение бюджетного законодательства в соответствии с Бюджетным кодексом РБ являются:

1) незаконное получение средств из бюджета;

2) нецелевое использование средств бюджета;

3) использование средств бюджета с нарушением бюджетного законодательства;

4) предоставление бюджетных ссуд, бюджетных займов с нарушением установленного порядка;

5) невозврат или несвоевременный возврат бюджетных средств, полученных на возвратной основе;

6) неперечисление, неполное перечисление бюджетных средств получателям бюджетных средств;

7) неперечисление процентов (платы) за пользование бюджетными средствами, предоставленными на возмездной основе;

8) неисполнение или ненадлежащее исполнение платежных инструкций на перечисление средств, подлежащих зачислению на счета бюджетов и получателей бюджетных средств;

9) непредставление в установленные сроки отчетности об использовании бюджетных средств, информации о движении бюджетных средств по счетам их получателей;

10) нарушение условий договора поставки с использованием бюджетных средств.

Меры ответственности при несоблюдении выполнения бюджета:

1) приостановление либо ограничение финансирования расходов за счет бюджетных средств;

2) взыскание бюджетных средств;

3) приостановление расчетов по банковским счетам;

4) начисление и взыскание пени;

5) иные меры в соответствии с Бюджетным кодексом, Кодексом Республики Беларусь об административных правонарушениях и другими законодательными актами.

Рассмотрим основания и порядок применения мер принуждения за отдельные нарушения бюджетного законодательства:

Статья 136. Незаконное получение средств из бюджета Излишнее получение организациями и индивидуальными предпринимателями бюджетных средств независимо от источника финансирования (получения) вследствие завышения в расчетах, сметах, счетах и других документах сумм, подлежащих получению, представления недостоверных сведений о финансовом состоянии организаций, индивидуальных предпринимателей при получении средств из бюджета и представления других недостоверных данных, явившихся основанием для получения средств из бюджета в размерах, превышающих размеры, установленные законодательством Приостановление либо ограничение финансирования расходов за счет бюджетных средств, взыскание в бесспорном порядке в соответствующий бюджет полученных средств с начислением процентов в размере ставки рефинансирования, установленной Нацбанком РБ на дату взыскания В соответствии с постановлением Правления Нацбанка РБ от 31.12.2008 № 215 с 8 января 2008 г. ставка рефинансирования установлена в размере 14 % годовых

Статья 137. Нецелевое использование средств бюджета Любые действия распорядителей или получателей бюджетных средств, выразившиеся в направлении и использовании указанных средств на цели, не соответствующие условиям их получения, определенным законом о республиканском бюджете, решениями местных Советов депутатов о бюджете на очередной финансовый год, бюджетной росписью, уведомлением о средствах, передаваемых нижестоящим бюджетам в форме межбюджетных трансфертов, бюджетной сметой либо иным правовым основанием для их получения, в т.ч. финансирование расходов сверх утвержденных бюджетных ассигнований или принятие бюджетных обязательств, не обеспеченных бюджетными ассигнованиями Приостановление либо ограничение финансирования расходов за счет бюджетных средств, взыскание в бесспорном порядке в соответствующий бюджет полученных средств с начислением процентов в размере ставки рефинансирования, установленной Нацбанком РБ на дату взыскания.

Приложение.

Рис. 1. Методы бюджетного воздействия на экономику

Рис. 2. Функции государственного бюджета

Р ис.

3. Роль государственного бюджета

ис.

3. Роль государственного бюджета

Рис. 4. Бюджетное устройство

Рис. 5. Бюджетная система.

Рис. 6. Бюджетное право.

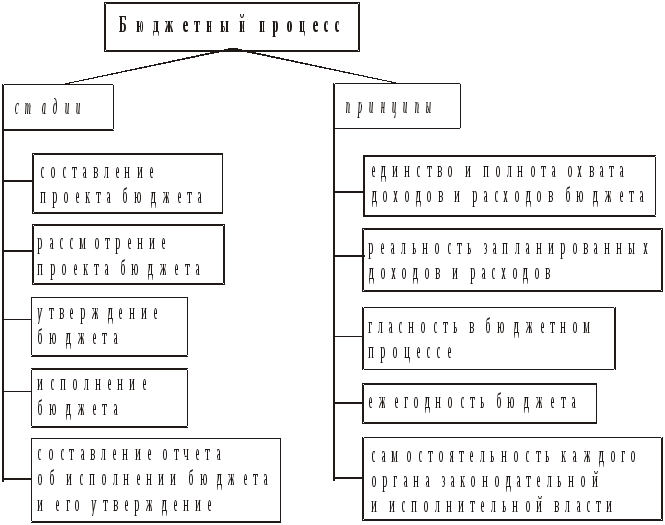

Р ис.

7. Бюджетный процесс.

ис.

7. Бюджетный процесс.

Рис. 8. Методы бюдж. регулир. для образ. источников доходов территорий

Рис. 9. Виды грантов

Рис. 10. Бюджетная классификация.

ПЛАН ПРАКТИЧЕСКИХ ЗАНЯТИЙ.

ЗАНЯТИЕ 1. СУЩНОСТЬ И СОДЕРЖАНИЕ ГОСУДАРСТВЕННОГО БЮДЖЕТА.