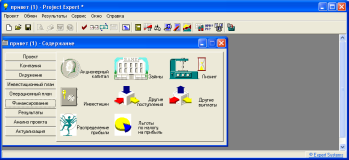

Финансирование

Через вкладку Фінансування вводяться дані, що описують процедури залучення грошових коштів для фінансування проекту у вигляді власного (акціонерного) і позикового капіталу, а також дані, що характеризують діяльність підприємства з використання та розподілу вільних фінансових коштів і прибутку проекту (рис.6.21).

Рис.6.21Финансирование У діалоговому вікні Акціонерний капітал передбачено введення умов фінансування проекту за допомогою продажу акцій підприємства. Беручи участь у проекті в якості акціонера, інвестор набуває певну кількість акцій, що дають йому право на частку прибутку, пропорційну розміру його вкладу. У діалоговому вікні вводиться список акціонерів, суми та дати внесків, кількість і тип акцій (звичайні і привілейовані), порядок виплати вкладів. Для опису умов виплат передбачено три варіанти: разова виплата, поступова виплата внеску протягом певного терміну і складна схема виплат (тут вводять дати і суми виплат). Використання останніх двох варіантів виплати внесків дозволяє моделювати процедуру передплати на акції підприємства.Введені дані дозволяють розраховувати дивіденди для виплати акціонерам(рис.6.22).

Рис. 6.22 Акционерній капитал

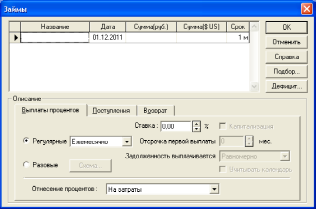

Діалогове вікно Позики призначено для опису схеми залучення позикового капіталу(рис.6.23).

Рис.6.23 Займы

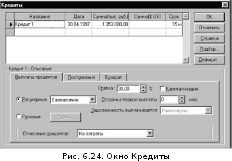

Тут описують характеристики кредитора та порядок обслуговування кредиту. Можна визначити порядок надходження кредиту (однією сумою або разовими платежами за схемою), умови погашення основної заборгованості по кредиту (в кінці, регулярно, разовими платежами за схемою), умови оплати кредитних ресурсів (регулярні чи разові виплати), інші умови. Тут також визначається спосіб обліку відсотків за кредит, причому можна вказати три варіанти віднесення відсотків у фінансовій звітності: на витрати, на прибуток або з урахуванням ставки рефінансування (див. рис. 6.24).

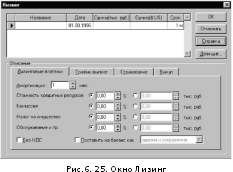

У діалоговому вікні Лізинг вводяться

основні параметри лізингової операції:

найменування лізингового обладнання,

сума його балансової вартості, а також

дата контракту та термін його дії (див.

рис. 6.25).

Обов'язковою складовою виплат, передбачених договором лізингу, є сума амортизації лізингового майна за весь термін договору. Залежно від умов договору до складу лізингових платежів можуть також включатися комісійні винагороди, плата за використовувані позикові кошти та інші платежі. У суму лізингових платежів може входити і ПДВ. У діалоговому вікні задається порядок виплат за договором лізингу, вказуються умови страхування лізингового майна та умови його викупу.

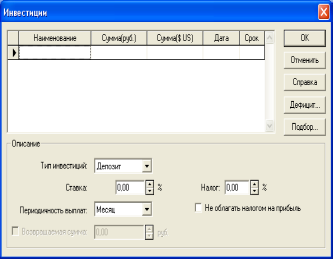

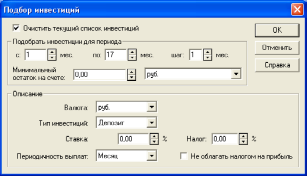

Вільний залишок готівки може принести додатковий дохід, якщо вкласти кошти в цінні папери, помістити на банківський депозит або видати позику ефективному підприємству. Для опису подібних операцій призначено діалогове вікно Інвестиції.Тут вводиться назва операції, дата її вчинення, тривалість відволікання грошей.Вказуються параметри, що визначають прибутковість операції. Для опису банківських вкладів досить визначити процентну ставку і періодичність виплат відсотків по вкладу. Прибутковість вкладень у цінні папери визначається двома факторами: по-перше, вони можуть приносити процентний дохід, по-друге, вони можуть бути продані за вищою ціною, ніж ціна покупки. У діалоговому вікні передбачена кнопка Подбор інвестицій, що ініціює автоматичний підбір схеми розміщення вільних Грошових коштів за умови підтримки заданого мінімального залишку коштів на рахунку (див. рис. 6.26).

Рис. 6.26. Диалоговое окно Инвестиции(Подбор інвестицій)

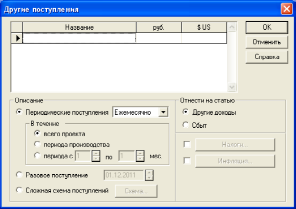

Для опису фінансових операцій, не пов'язаних з прямим залученням акціонерного іпозикового капіталу, призначено діалогове вікно Інші надходження. В поля данного діалогового вікна вводять суми та опис умов вироблених платежів, а також вказують спосіб обліку цих надходжень у грошовому потоці проекту (див. рис. 6.27).

Рис. 6.27. Діалогове вікно Другие поступления

Для опису фінансових операцій, не пов'язаних з прямим залученням акціонерного і позикового капіталу, призначено діалогове вікно Інші надходження (рис.6.28). В поля данного діалогового вікна вводять суми та опис умов вироблених платежів, а також вказуютьспосіб обліку цих надходжень у грошовому потоці проекту (див. рис. 6.29).

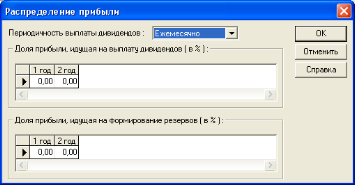

Рис. 6.28. Діалогове вікно Распределение прибыли

Рис. 6.29. Діалогове вікно Льготы по налогу на прибыль