3.3. Аналіз стану і ефективності формування майна підприємства

ВНА = (НА - ДЗ) : НА; ЗНА = ДЗ : НА; ВНА + ЗНА = 1,0 Для оцінки стану і ефективності формування майна підприємства використовують порівняння темпів зміни показників. Зокрема, окремі порівняння можуть свідчити про наступне:

• приріст активів, власного капіталу і зобов'язань

А Власний капітал А Зобов'язання . , .

> ( поліпшення фінансової неза-

А Активи А Активи

лежності підприємства;

213

214

215

216

фактичного фізичного зносу. Тому треба визнати, що оскільки знос основних засобів визначається за розрахунковими нормами амортизації, то і оцінка їх стану є дещо умовною. Більш висока величина придатності основних засобів забезпечує більшу ймовірність стійкого фінансового стану підприємства.

Якщо відняти від 1,0 показник придатності основних засобів, одержимо їх рівень зносу. Цей показник можна розрахувати і як відношення суми зносу до первісної вартості основних засобів. Він виражає частину вартості основних засобів, яка перенесена на об'єкти господарської діяльності.

Співвідношення темпів приросту балансової і первісної вартості основних засобів — показує на скільки відсотків змінюється балансова вартість зі зміною первісної на 1 %. Якщо величина цього показника більша 1,0, це свідчить про створення умов поліпшення фінансового стану підприємства.

Рівень оновлення основних засобів — характеризує частку основних засобів, що надійшли на підприємство за період, що аналізується, у загальній їх первісній вартості на дату оцінки. Нормативний рівень показника повинен бути більший ніж середня норма амортизації основних засобів на підприємстві.

Термін оновлення основних засобів — показує період, на протязі якого підприємство може оновити всі наявні основні засоби. Показник визначається як відношення вартості основних засобів на початок періоду, що аналізується, до вартості основних засобів, що надійшли на підприємство в цьому періоді.

Рівень вибуття основних засобів— характеризує відношення вартості об'єктів, що вибули в періоді, що досліджується, до їх вартості на початок цього періоду. Показник свідчить про інтенсивність вибуття основних засобів, тобто показує рівень вибуття тих об'єктів, які або морально застаріли, або зношені й непридатні для подальшого використання.

Позитивною в діяльності підприємства є ситуація, коли вартість основних засобів, що надходять на підприємство, перевищує вартість вибулих основних засобів. Для визначення стану цієї ситуації розраховують рівень приросту основних засобів, як відношення різниці між надходженням і вибуттям основних засобів до їх вартості на початок досліджуваного періоду.

2.6. Середньорічна норма амортизації основних засобів — по казує суму (інтенсивність) їх зносу в процесі господарської дія льності відносно середньорічної первісної вартості.

3. Показники ефективності використання основних засобів.

217

Продуктивність

використання основних засобів—

характеризує

обсяги господарської діяльності на 1

грн

перенесеної їх вартості (амортизації)

на витрати, пов'язані із створенням

об'єктів господарювання. Збільшення

цього показника в динаміці свідчить

про можливість поліпшення фінансового

стану підприємства.

Продуктивність

використання основних засобів—

характеризує

обсяги господарської діяльності на 1

грн

перенесеної їх вартості (амортизації)

на витрати, пов'язані із створенням

об'єктів господарювання. Збільшення

цього показника в динаміці свідчить

про можливість поліпшення фінансового

стану підприємства.Амортизаційне навантаження на господарську діяльність — показує рівень перенесеної вартості основних засобів (амортизації) на 1 грн обсягів господарської діяльності. Поліпшення фінансового стану відбувається, якщо величина цього показника зменшується.

Окупність фінансових ресурсів, розміщених в основних засобах, показує протягом якого періоду за рахунок чистого прибутку і амортизації можна здійснити формування аналогічної суми фінансових ресурсів.

Співвідношення темпів приросту результативних показників господарської діяльності і основних засобів — визначається за чистим доходом, доданою вартістю і чистим прибутком і, за умови його величини більше 1,0, свідчить про поліпшення фінансового стану підприємства.

![]()

3.5. Прибутковість основних засобів— відношення чистого прибутку до середньорічної первісної вартості основних засобів. Збільшення цього показника свідчить про поліпшення ефективності використання фінансових ресурсів, розміщених в основних засобах.Показник показує скільки чистого прибутку створює власнику кожна гривня фінансових ресурсів, розміщена в основних засобах.

4. Показники рівня розміщення фінансових ресурсів в основних засобах.

4.1. Капіталозабезпеченість доходів персоналу— характеризує вартість основних засобів, що використовуються на формування 1 грн оплати праці працівників. Зростанню цього показни-

218

219

чі

на 0,61

грн,

а збільшення середньорічної вартості

основних засобів спричинило її

зниження на 1,10

грн.

Водночас, зміна показників — факторів

у поточному періоді щодо приросту обсягу

господарської

діяльності на 24395,0 тис. грн при зростанні

середньорічної

вартості основних засобів на 14519,6 тис.

грн формувала

капіталовіддачу лише 1,68 грн, що на 1,86

грн менше, ніж

було досягнуто в минулому періоді. Це

свідчить про те, що у поточному періоді

підприємство мало екстенсивну модель

використання

приросту основних засобів.'

чі

на 0,61

грн,

а збільшення середньорічної вартості

основних засобів спричинило її

зниження на 1,10

грн.

Водночас, зміна показників — факторів

у поточному періоді щодо приросту обсягу

господарської

діяльності на 24395,0 тис. грн при зростанні

середньорічної

вартості основних засобів на 14519,6 тис.

грн формувала

капіталовіддачу лише 1,68 грн, що на 1,86

грн менше, ніж

було досягнуто в минулому періоді. Це

свідчить про те, що у поточному періоді

підприємство мало екстенсивну модель

використання

приросту основних засобів.'

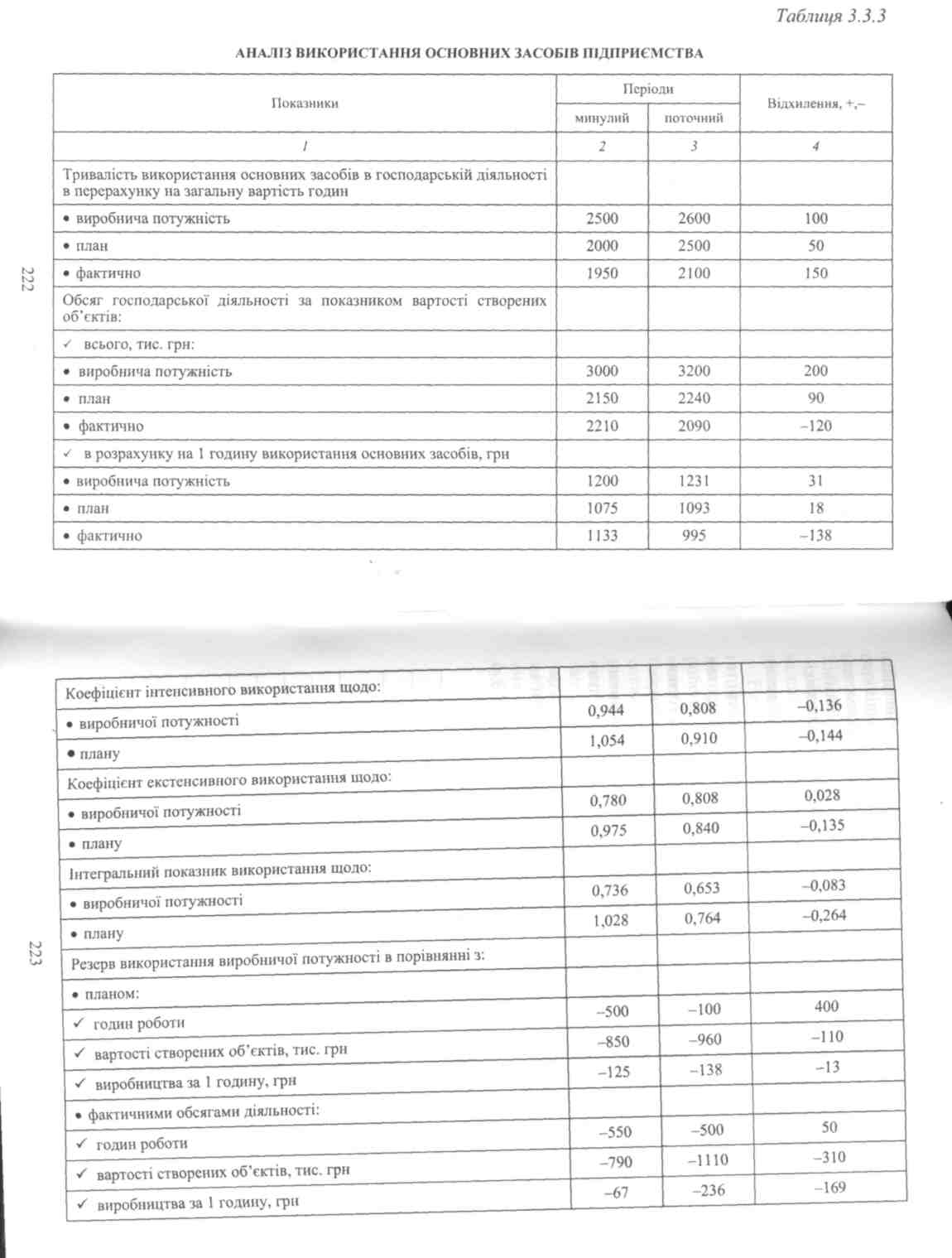

Після вивчення узагальнюючих показників стану і ефективності використання основних засобів на підприємстві, можна провести більш детальний їх аналіз щодо оцінки інтенсивного і екстенсивного використання. Показники екстенсивного використання основних засобів характеризують їх роботу за часом і кількістю (охопленням) в господарській діяльності. Показники інтенсивного використання пов'язані з виробітком основних засобів (виготовленням об'єктів діяльності за 1 годину), тобто визначають рівень їх продуктивності.

Для характеристики ступеня завантаження основних засобів аналізують коефіцієнти, що дозволяють здійснити оцінку:

220

екстенсивного використання — як співвідношення фактичного і нормативного (можливого) часу використання основних засобів;

інтенсивного використання — як співвідношення фактичного і нормативного (можливого) обсягу створених об'єктів діяльності (у вартісному або натуральному виразі) за одиницю часу;

комплексного (інтегрального) використання, як добуток коефіцієнтів екстенсивного та інтенсивного використання.

Результати розрахунку наведених показників подано в табл. 3.3.3.

За даними табл. 3.3.3 в поточному періоді відбулося зменшення екстенсивного, інтенсивного та інтегрального коефіцієнтів використання основних засобів. Підприємство має значні резерви щодо використання виробничої потужності. За рахунок повного використання виробничої потужності підприємство мало можливість у поточному році збільшити обсяги створених об'єктів на 1110 тис. грн. Робота підприємства при повному використанні виробничої потужності призводить до зниження витрат на одиницю вартості створених об'єктів, можливого зменшення цін, збільшення прибутків за рахунок витрат та обсягів реалізації і відповідно — поліпшення фінансового стану.

Необхідність ефективного управління активами за ринкових відносин визначається передусім конкуренцією суб'єктів підприємницької діяльності. Саме конкуренція спонукає підприємства здійснювати прискорене оновлення необоротних матеріальних активів шляхом списання наявних фізично і морально зношених об'єктів та вкладення коштів у придбання більш прогресивного устаткування, впровадження нових технологій та іншого поліпшення основних засобів. Розширене відтворення необоротних матеріальних активів підприємства відбувається з одночасною заміною морально і фізично зношених об'єктів.

Фізичний знос — це поступова втрата основними засобами споживної вартості в процесі експлуатації, тобто суто матеріальний знос їх окремих елементів.

Моральний знос — знос основних засобів внаслідок створення нових більш прогресивних і економічно ефективних засобів праці. Поява досконаліших видів устаткування з підвищеною продуктивністю робить економічно доцільним заміну діючих основних засобів ще до їх фізичного зносу.

221

Як

просте, так і розширене відтворення

основних засобів здійснюється за

допомогою капітальних інвестиційно-інноваційних

вкладень. Для аналізу стану інноваційної

діяльності підприємства щодо формування

майна, її оцінюють за наступними

напрямами:

Як

просте, так і розширене відтворення

основних засобів здійснюється за

допомогою капітальних інвестиційно-інноваційних

вкладень. Для аналізу стану інноваційної

діяльності підприємства щодо формування

майна, її оцінюють за наступними

напрямами:

виробництво нових об'єктів діяльності чи наявних, але з якісно новими властивостями (готова продукція, товари);

впровадження нових засобів виробництва (необоротні активи, виробничі запаси);

освоєння нового ринку збуту (дебіторська заборгованість);

залучення нових джерел ресурсів (власний капітал, зобов'язання);

введення нових організаційних та інституцій них форм господарювання та систем управління (необоротні і оборотні активи);

зміна інфраструктури (необоротні активи).

Важливим етапом аналізу стану формування майна підприємства є вивчення ефективності управлінських рішень щодо опти-мізації величини оборотних активів.

Вплив стану формування величини залишків оборотних активів на ефективність господарської діяльності можна визначити за показниками табл. З.З.4.

Таблиця 3.3.4

Дані табл. 3.3.4 свідчать, що за мінімального формування залишку оборотних активів, підприємство зменшує залучення фі-

224

ВПЛИВ ПОЛІТИКИ УПРАВЛІННЯ ОБОРОТНИМИ АКТИВАМИ НА ЕФЕКТИВНІСТЬ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ, (тис. грн)

нансових ресурсів на 300 тис. грн (800 - 500) і відповідно витрати на виконання зобов'язань та збільшує ефективність використання активів за чистим прибутком в розрахунку 4,4 коп. (29,4 — 25,0) з 1 грн, авансованої в господарську діяльність.

При визначенні загальної оцінки майнового стану підприємства слід брати до уваги також форму власності суб'єкта господарювання на земельну ділянку, її розмір та умови користування.

Економічна ефективність формування активів — складне і ба-гатофакторне явище. Вона формується під впливом результатів використання не тільки необоротних і оборотних активів, але і робочої сили, природних ресурсів, підприємницьких здібностей, економічної політики держави. Показники господарювання відбивають ефективність використання активів і її вплив на фінансовий стан комплексно, з урахуванням всіх факторів. Водночас, рівень ефективності використання активів впливає на показники віддачі інших ресурсів. Тому, вивчення ефективності використання активів за допомогою загальних показників ефекту господарювання не тільки не применшує роль фінансового аналізу, але і збагачує інформаційну базу для потреб прийняття управлінських рішень щодо поліпшення фінансового стану господарюючих суб'єктів.

)5426

РОЗДІЛ

4

РОЗДІЛ

4

АНАЛІЗ ОБОРОТНИХ АКТИВІВ