Для экспортёра:

Минимизация затрат, связанных с управлением дебиторской задолженностью, возникшей в процессе реализации экспортной

Ликвидация кассовых разрывов за счет получения денежных средств сразу после поставки продукции

Передача рисков, в частности риска неплатежа, форфейтору

Конфиденциальность подобных сделок

Для форфейтера

Получение более высокого дохода по сравнению с классическим банковским кредитованием

Диверсификация банковской деятельности

Возможность продажи приобретенных активов на вторичном рынке

Привлечение новых клиентов

Для импортёра

Получение необходимой, в том числе уникальной продукции

Наличие возможности продления срока кредитования в случае затруднений с оплатой по экспортной сделке

Использование кредитной линии в банке

Современное состояние в РФ:

Рынка форфейтинга как такового в Российской Федерации нет, поскольку банки не имеют желания и опыта работать по схемам форфейтинга, особенно в случае среднесрочных рисков. Более того местные банки и не могут выступать в роли форфейторов, поскольку существует ряд законодательных ограничений. Тем не менее банки серьезно подходят к данному виду деятельности, и некоторые из них ведут большую работу в данном направлении.

Сложность валютного и таможенного регулирования трансграничного оборота внешних ценных бумаг в Российской Федерации (да и само отнесение векселя — средства платежа — к ценным бумагам) не позволяет российским экспортерам в настоящее время широко использовать традиционные финансовые инструменты, такие, как тратты и простые векселя. Кроме того, использование тратт и векселей во внешнеторговых расчетах не всегда привычно и понятно даже крупнейшим российским банкам, не говоря о «широких слоях» предприятий-экспортеров. В то же время документарные аккредитивы с отсрочкой/рассрочкой платежа позволяют российскому экспортеру использовать понятный и привычный расчетный инструмент, оставаясь при этом в рамках действующего законодательства.

В России также отсутствует вторичный рынок форфейтинга. Банки не готовы принимать среднесрочные риски развивающихся стран, а по рискам развитых стран не могут выдержать конкуренцию по ставкам.

Перспектива

Форфейтинг можно ли считать альтернативой государственной поддержке экспорта, а именно более простой, адресной и эффективной. Полная господдержка целесообразна при работе по межправительственным соглашениям либо если поставки проводятся в «очень экзотические» страны, либо когда есть необходимость и готовность предоставлять финансирование на сроки, значительно превышающие возможности форфейтингового рынка.

Понятие трастовых операций. Виды и содержание трастовых услуг. Риски трастовых операций.

Трастовые операции (ТО) – операции коммерческих банков и спец.фин. институтов, направленные на управление имуществом и осуществление др.услуг по поручению клиента и в его интересах.

В зависимости от вида имущества и пожеланий его собственника меняется содержание трастовых операций, а также функции КБ в них.

При выполнении ТО КБ может выступать в 2х ролях:

- являться полным представителем клиента, распоряжающимся его имуществом самостоятельно в пределах договора;

- выполнять строго конкретные операции с собственностью клиента по его поручению.

В зависимости от специфики банка, его клиентской базы, ситуации на фондовом рынке, а также от конкретных экономических и прочих условий меняются содержание задач и их приоритет в деятельности трастовых подразделений банка.

Задачи КБ при осуществлении ТО:

- расширение круга операций и услуг;

- развитие клиентской базы, улучшение ее качества;

- проникновение на другие сегменты банковского рынка;

- получение дополнительного дохода;

- приобретение контроля над фирмами, различными фондами;

- обход законодательно установленных для банков ограничений по возможностям инвестирования средств в эк-ку;

- повышение роли банка как участника фондового рынка.

Объекты ТО:

- недвижимость производственного и непроизводственного хар-ра;

- движимое имущество;

- имущественные права;

- денежные средства;

- ценные бумаги.

ценные бумаги.

Доверительный управляющий — лицо, которому по договору владелец передает свое имущество или имущественное право во временное управление (пользование) или для совершения определенных действий.

Комиссионер — лицо, которое в соответствии с договором комиссии обязуется совершать за счет средств клиента определенные действия от своего имени, получая при этом комиссионное вознаграждение.

Эффективность функционирования указанной системы финансово-экономических отношений, результативность действий каждого из участников зависит в том числе и от правового обеспечения трастовых операций.

Поверенный — лицо, которое по поручению клиента действует за его счет и от его имени. Услуги поверенного оплачиваются клиентом либо по существующим тарифам, либо в соответствии с договором.

Бенефициар, или выгодоприобретатель, — лицо, в пользу которого заключен трастовый договор, в частности относительно получения доходов от трастовых компаний.

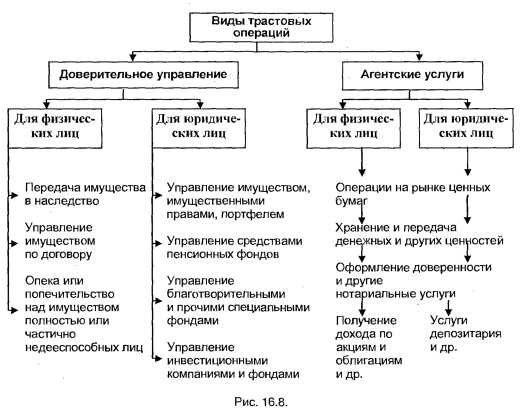

Виды трастовых операций:

доверительное управление, т.е. система отношений между собственником имущества и другим лицом, доверительным управляющим, которое в силу заключенного договора получило от собственника право на распоряжение его собственностью. Это право может включать совершение сделок и иных юридических действий при получении соответствующего поручения от собственника или без предварительного согласования с ним (оставаясь в рамках договора и получая за это комиссионное вознаграждение). Доверительный управляющий в своих действиях выступает от своего имени, но по поручению и за счет средств клиента — собственника имущества, и в случаях, предусмотренных договором, несет материальную ответственность за результаты действий.

агентские услуги. Участниками агентских услуг являются:

— принципал (доверитель) — лицо, поручающее другому лицу выполнить какие-либо действия и передающее ему свои полномочия;

— агент — лицо, действующее от имени принципала и выполняющее в точности его поручение.

В агентских услугах право собственности на имущество (имущественные права) остается у принципала (доверителя). Агент выполняет лишь функции поверенного. В соответствии с договором он несет ответственность только за качество исполнения самого поручения, а не за конечные результаты, последствия данного поручения. Агент может от имени клиента заключать договора, получать ссуды, выписывать чеки, индоссировать векселя, оплачивать счета доверителя, оформлять страховые полисы и пр. Агент действует за счет средств принципала и получает от него вознаграждение.

Условия, необходимые для трастовой деятельности:

- срок существования банка не менее 1 года.

- наличие собственного капитала не менее 100 млрд. рублей.

- выполнение экономических нормативов, обязательных резервных отчислений и прочих обязательств перед ЦБ РФ в течение года до начала трастовых операций

- отсутствие убытков в банке в течение последних 4-х кварталов до начала трастовых операций.

Кредитная организация (банк), удовлетворяющая данным требованиям, создает трастовое подразделение, решает вопрос о структуре его управления и штатах.

Руководство трастовыми операциями осуществляет один из вице-президентов банка, который отвечает также за инвестиционную и фондовую деятельность банка. В полномочия входит общее руководство трастовым подразделением и направлениями деятельности.

Директор (начальник) трастового подразделения осуществляет оперативное руководство, определяет функции сотрудников и распределение работы, курирует текущее планирование деятельности подразделения, учет и отчетность по операциям, а также подписывает договора от имени подразделения.

Специалисты ведут оперативную работу, общаются с клиентами, подготавливают документацию и заключают трастовые договора на доверительное управление имуществом клиента и выполнение его поручений агентского характера.

Юристы контролируют соблюдение интересов сторон, правильность составления договора с точки зрения законодательства, а также осуществляют нотариальные действия (при наличии лицензии) по оформлению доверенности, завещаний, заключению сделки и пр.

Секретари относятся к вспомогательному персоналу трастового подразделения и выполняют работу по техническому оформлению документации, информированию клиентов, рассылке писем, телеграмм, приему корреспонденции и др.

Очевидная выгода кредитования клиентов отдела доверительных операций для банка состоит в том, что с увеличением доходов клиентов растут доходы и самого банка, которые в будущем могут использоваться для расширения спектра предлагаемых услуг и последующего роста прибылей банка. Так, приобретая высоколиквидные и доходные активы в пользу клиента за счет выданных ему заемных средств, банк производит своеобразные инвестиции, с помощью которых стремится к достижению сразу нескольких целей. Во-первых, это получение прибыли для клиента, которая может быть направлена как на дальнейшее приобретение ценных бумаг, иностранной валюты, драгоценных металлов и пр., так и на другие нужды - по указанию клиента. Во-вторых, извлечение комиссии для самого банка, что улучшает показатели его ликвидности и баланса и приносит дополнительный доход. В-третьих, повышение интереса у данного клиента к расширению сотрудничества с банком, улучшение репутации последнего, привлечение новых клиентов, а значит, дополнительных средств. При этом нельзя не отметить незначительную степень риска подобного кредитования для банка вследствие того, что средства, инвестируемые в пользу клиента, остаются в сущности под контролем банка на счете этого клиента.

В отличие от банковского вклада ,когда кредитная организация обязуется выплатить сумму вклада и проценты на условиях и в порядке, предусмотренном в договоре, в долевом сертификате не устанавливается определенный процент, который должен получить инвестор. Риск инвестиций в ОФБУ выше, чем в банковский вклад, где получить определенную сумму может помешать только банкротство самой кредитной организации. Повышенный риск компенсируется повышенной доходностью. Однако долги по обязательствам, возникшим в связи с доверительным управлением имущества, погашаются за счет этого имуществ. В случае недостаточности этого имущества взыскание может быть обращено на имущество доверительного управляющего, при недостаточности и его имущества на имущество учредителя управления, не переданное в управление. Инвесторы ПИФа не отвечают по обязательствам управляющей компании и несут риск убытков в пределах стоимости принадлежащих им инвестиционных паев.

В договоре учредитель оговаривает с управляющим ставку процента вознаграждения от дохода или прибыли, если они образуются по окончании периода инвестирования. Положительным является то, что управляющий имеет стимул получения большего дохода для учредителя, тем самым заработать большую комиссию для себя. Отрицательным моментом является незнание об окончательном доходе, который будет получен по истечению срока действия договора. Тем самым он имеет повышенный риск не получения дохода вообще.