Розв’язання

1. Визначимо сподіваний виграш

![]()

Сподіваний виграш показує, яку середню ефективність може мати фірма від рішення не брати участі в лотереї.

2. Визначимо очікувану корисність показника ефективності за різних відношень до ризику (е = 2,71).

М1 = (1 – 2е– 0,1 · 20) · 0,4 + (1 – 2е– 0,1 · 10) · 0,6 = 0,4 – 0,8 / 2,712 – – 1,2 / 2,71 = 1 – 0,109 – 0,443 = 0,448;

М2 = (0,4 · 202) · 0,4 + (0,4 · 102) · 0,6 = 64 + 24 = 88;

М3 = (0,4 + 1,2 · 20) · 0,4 + (4 + 1,2 · 10) · 0,6 = 11,2 + 9,6 = 20,8.

3.

Визначимо детермінований

еквівалент

— гарантовану суму

![]() ,

отримання якої еквівалентно участі в

лотереї. Це середнє значення показника

ефективності за відповідного відношення

до ризику:

,

отримання якої еквівалентно участі в

лотереї. Це середнє значення показника

ефективності за відповідного відношення

до ризику:

а)

несхильність до ризику:

![]() .

З цього

.

З цього

![]()

![]()

б)

схильність до ризику:

![]() ,

звідси

,

звідси

![]() ;

;

в)

нейтральність:

![]() ,

звідси

,

звідси

![]() .

Завжди має дорівнювати

.

Завжди має дорівнювати

![]() .

.

![]() ,

,

![]() ;

;

![]() ;

;

![]() .

.

Премія за ризик у випадках несхильності до ризику показує, які кошти може втратити інвестор, не ризикуючи: (0,25 / 14) × × 100 % = 1,78 %.

Премія за ризик у випадку схильності до ризику показує, яку величину коштів інвестор може додатково отримати або втратити, ризикуючи:

(0,85 / 14) · 100 % = 6,07 %.

Премія за ризик у випадку нейтральності завжди 0.

Висновок: У даній ситуації краще ризикувати.

Приклад 3

Визначення корисності господарських рішень графічним методом.

Підприємство має тимчасово вільні кошти — 10 000 грн і вирішує питання про їх використання за двома варіантами.

По-перше, можна вкласти гроші в деякий інвестиційний проект. У випадку невдачі підприємство втрачає свої гроші, а у випадку успіху — через рік отримує 40 000 грн.

По-друге, альтернативний варіант — вкласти гроші в банк під 9 % річних без ризику. У випадку вкладання коштів у інвестиційний проект спеціаліст з маркетингу вважає, що ймовірність успіху — 0,3.

Щоби прийняти рішення стосовно використання підприємством грошей, потрібно врахувати думки директора та бухгалтера. Відомості про погляди директора й бухгалтера щодо корисності різних сум доходів подано в табл. 3.2.

Таблиця 3.2 Корисність різних сум доходів на думку директора й бухгалтера підприємства

Корисність із погляду |

Дохід, тис. грн |

||||

0 |

10 |

20 |

30 |

40 |

|

Директора |

0 |

10 |

25 |

50 |

100 |

Бухгалтера |

0 |

45 |

75 |

90 |

100 |

Визначити варіант вкладання коштів за допомогою критерію сподіваного доходу; побудувати два графіки корисності та визначити за ними відношення до ризику обох спеціалістів; визначити корисність доходів за умовами директора і бухгалтера та вказати, що порадить кожен із них за правилом сподіваної корисності.

Розв’язання

Спочатку розрахуємо сподівані доходи для обох варіантів вкладання коштів (табл. 3.3).

Таблиця 3.3. Розрахунок сподіваного доходу, грн

Можливі результати |

Можливі рішення |

Імовірність успіху |

|

Інвестиції |

Банк |

||

Успіх |

40 000 |

10 900 |

0,3 |

Невдача |

0 |

10 900 |

0,7 |

Сподіваний дохід |

40 000 · 0,3 = 12 000 |

10 900 |

|

Дисперсія (2) |

151 400 000 |

0 |

|

Ризик () |

12 304,5 |

0 |

|

Коефіцієнт варіації |

1,03 |

0 |

|

Дисперсія за умов впровадження інвестиційного проекту становитиме:

2 = (40 000 – 12 000)2 · 0,3 + (0 – 12000)2 · 0,7 = 151 400 000,

ризик

—

![]()

У разі вкладання грошей у банк ризику немає.

За сподіваним доходом потрібно обрати варіант вкладання грошей в інвестиційний проект, але, якщо врахувати ризик і розрахувати коефіцієнт варіації, то більш привабливим буде варіант вкладання коштів у банк.

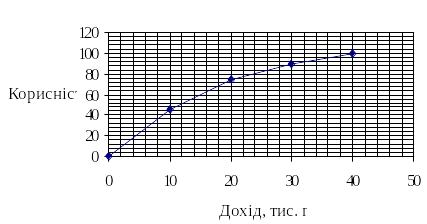

Побудуємо два графіки корисності доходів, відповідно, за поглядами бухгалтера (рис. 3.14) та директора (рис. 3.15), користуючись шкалою корисності (див. табл. 3.2).

Рис. 3.14. Графік корисності доходів за бухгалтером

Згідно з графіками можна дійти висновку, що директор підприємства схильний до ризику, так як його графік корисності доходів опуклий. Це також підтверджується умовою схильності до ризику:

U(M(x)) < M(U(x)),

де U(M(x)) — корисність сподіваного результату; M(U(x)) — сподівана корисність результатів.

M(x) = 12 000; U(M(x)) = 12; M(U(x)) = 30. Звідси 12 < 30.

Рис. 3.15. Графік корисності доходів за директором

Бухгалтер, за графіком, не схильний до ризику, оскільки його графік — увігнутий. Це підтверджується умовою несхильності до ризику:

U(M(x)) > M(U(x)).

M(x) = 12 000; U(M(x)) = 52; M(U(x)) = 30. Звідси 52 > 30.

Тепер розрахуємо сподівану корисність доходів відповідно до поглядів директора та бухгалтера. Для цього потрібно перетворити шкалу доходів на шкалу корисностей за бухгалтером та директором, користуючись відповідними графіками.

Розрахунки сподіваної корисності згідно з поглядами бухгалтера й директора подано, відповідно, в табл. 3.4 і табл. 3.5.

Таблиця 3.4 Розрахунок сподіваної корисності за бухгалтером

Можливі результати |

Можливі рішення |

Імовірність |

|

Інвестиції |

Банк |

||

Успіх |

100 |

52 |

0,3 |

Невдача |

0 |

52 |

0,7 |

Сподівана корисність |

100 · 0,3 + 0 · 0,7 = 30 |

52 |

|

Таблиця 3.5 Розрахунок сподіваної корисності за директором

Можливі результати |

Можливі рішення |

Імовірність |

|

Інвестиції |

Банк |

||

Успіх |

100 |

12 |

0,3 |

Невдача |

0 |

12 |

0,7 |

Сподівана корисність |

100 · 0,3 + 0 · 0,7 = 30 |

12 |

|

Висновок: За сподіваною корисністю бухгалтер запропонує вкласти гроші в банк без ризику (12 < 30), а директор — в інвестиційний проект (52 > 30).

Приклад 4

Два підприємства мають тимчасово вільні кошти відповідно 50 і 100 тис. грн., для яких розглядають дві альтернативи використання:

1) придбання безризикових державних облігацій під 7% річних;

2) фінансування інвестиційного проекту. При цьому за невдачі (імовірність 0,4) підприємство втрачає усі свої кошти, а у разі успіху — дохід подвоюється.

За оцінками експертів визначено корисність різних сум доходів (табл. 3.6).

Таблиця 3.6 - Корисність різних сум доходів підприємств

Корисність |

Дохід, тис. грн. |

||||

0 |

20 |

40 |

60 |

100 |

|

Підприємство 1 |

0 |

20 |

30 |

70 |

100 |

Підприємство 2 |

0 |

40 |

80 |

90 |

100 |

Визначити варіант вкладання грошей з критерієм найімовірнішого доходу, корисність доходів для двох підприємств та можливу поведінку їх менеджерів.