Ограничения выбранной структуры

Если необходимо вести складской учет и физически разделять товары на складах по каким-либо дополнительным признакам, то!

для этого необходимо развивать механизм характеристик или механизм серий. Несколько примеров:

Если необходимо вести складской учет мяса по категориям, то следует создать дополнительное свойство характеристики — «сорт мяса».

Если необходимо вести учет товаров с использованием штрих-кодов, например, присваивать каждому паллету свой уникальный штрих-код, то в механизм серий такой штрих-код может считаться серийным номером. В этом случае каждый паллет будет образовывать серию.

Система спецификаций

Виды нормативов можно разделить на натуральные и стоимостные. Натуральные нормативы более наглядны, легче контролируемы, но зато, в силу специфики их свойств, трудно сводимы (агрегируемы). Стоимостные нормативы более обобщенно выражают экономическую суть процесса, но нередко скрывают существенные факторы управления и не позволяют выявить причины отклонений. Таким образом, использование натуральных и стоимостных нормативов должно отвечать целям их использования. Стоимостные нормативы удобно использовать для укрупненной оценки процесса, для более точного определения направления и общей тенденции развития процесса. Они позволяют более углубленно и перспективно видеть необходимый комплекс управляющих мер на уровне всего предприятия. Напротив, когда речь идет о цехе или предприятии, то здесь нормативы должны быть детализированы вплоть до рабочего места, так как только при управлении каждым рабочим бригадир, мастер, начальник участка могут наметить систему мер по экономии тех или иных ресурсов.

В системе нормативы можно определять для материальных и трудовых ценностей. Нормативы на использование технологических ресурсов (например, норма загрузки промышленного оборудования) не используются.

Данные нормативной системы используются и в управленческом, и в регламентированном учете. Нормативы позволяют оценить, например, производственные затраты, спланировать загрузку рабочей силы, выступить в качестве распределения косвенных затрат при расчете себестоимости продукции.

Спецификации изготовления продукции

Нормативы использования материальных ресурсов, как правило, связаны с разработкой спецификаций, рецептур изготовления изделий. Нормативы могут меняться со временем - применяются более совершенные технологии, оптимизируется процесс использования трудовых ресурсов. Поэтому для одного и того же процесса в разные периоды времени могут использоваться разные наборы норм. Кроме того, на подготовку изменений в нормативной системе тратится некоторое время. В этой связи в системе каждый набор нормативов характеризуется состоянием (в работе, подготовлен, утвержден, отложен, отклонен). Для каждого норматива можно указать дату утверждения - фактически, дату, с кото-f рой норматив может использоваться в планировании и произвол-* стве. Значение состояния и дата утверждения имеют в системе информационно-справочный характер и никак не ограничивают действия пользователя.

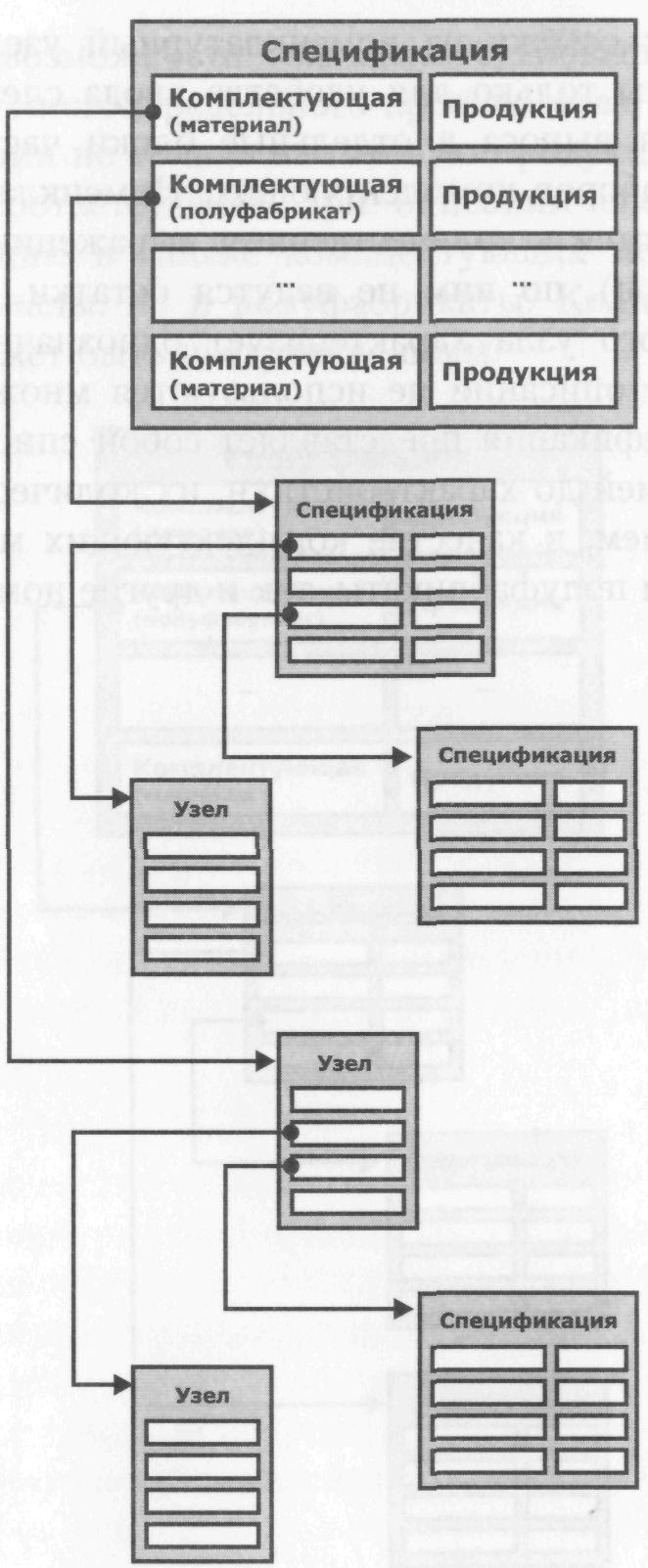

Свод норм на использование материальных ресурсов для планирования и производства каждого вида продукции задается системой спецификаций. Спецификации могут задаваться в общем случае не на конкретную номенклатуру, а на процесс, в результате которого на выходе мы имеем не один, а несколько видов номенклатуры. То есть спецификации имеют множественные выходы. В частном случае, если на выходе указан один вид номенклатуры, то спецификацию можно назвать спецификацией изготовления конкретного изделия. Аналогично, в каждой спецификации могут быть использованы несколько видов комплектующих — входы спецификации. Спецификации с многими выходами имеет смысл задавать только в том случае, если действительно нельзя определить, какие материалы и в каком количестве используются для каждого выхода продукции. Если для продукции определены нормативы ее производства, то для нее лучше задавать отдельную спецификацию изготовления.

Выходы в спецификации задаются с точностью до номенклатурной позиции и характеристики. При этом указывается в натуральных показателях количество номенклатуры, которое получается в ходе процесса и единица измерения количества. Задание нормативов не на единицу продукции, а на некоторый объем бывает удобно, если, например, на единицу продукции значение норматива потребления материалов будет слишком мало и приведет к некорректному указанию норм потребления. Например, при производстве полиэтиленовых пакетов расход сырья указывается не на один пакет, а на тысячу, так как на производство одного пакета идет слишком малое количество сырья.

В системе есть возможность учитывать требования к нормативной системе для многопередельного производства, а именно, задавать спецификации не только на готовую продукцию, но и на по-, луфабрикаты. Соответственно при описании спецификации на готовую продукцию в списке комплектующих можно указывать не только материалы, но и полуфабрикаты. Количество уровней вложенности может быть неограниченным.

Помимо спецификаций на полуфабрикаты и готовую продукцию, можно задавать спецификацию на номенклатурные узлы. Спецификации номенклатурных узлов призваны хранить некие наборы комплектующих часто используемых при описании спецификаций на продукцию и полуфабрикаты. Использование спецификаций на номенклатурные узлы позволяет сократить объем записей в спецификациях продукции, указав вместо части списка комплектующих ссылку на номенклатурный узел. Номенклатурные узлы созданы только для удобства ввода спецификаций на продукцию, для выноса в отдельные блоки часто используемых в описании наборов комплектующих. Номенклатурные узлы никак не учитываются в количественном выражении (в отличие от полуфабрикатов), по ним не ведутся остатки. Спецификация номенклатурного узла характеризует однозначно номенклатурный узел, при ее описании не используются множественные выходы. Такая спецификация представляет собой список комплектующих с детализацией до характеристики, их количества, единицы измерения. Причем, в качестве комплектующих могут выступать как материалы и полуфабрикаты, так и другие номенклатурные узлы.

Отметим два важных момента:

номенклатурные узлы в спецификациях могут быть использованы только для задания списка комплектующих, т.е. входов и не используются при описании выходов;

теоретически для одного изделия может быть задана не одна, а несколько спецификаций или продукция может встречаться как один из выходов в спецификации другой продукции.

Считаем, что номенклатурная позиция, задающая вид продукции, описывает продукцию однозначно и продукция, выпущенная по разным спецификациям, имеет одинаковые свойства. В противном случае нужно будет создавать разные номенклатурные элементы и для них определять спецификацию. В этой связи при указании полуфабриката в списке комплектующих мы не указываем спецификацию, по которой он должен быть выпущен, считая, что это неважно.