Шаманина - Противодействие легализации преступных доходов в банковской деятельности

.pdfввоз и пересылка на территорию государства, вывоз и пересылка с территории государства, а также перевозка и пересылка в пределах территории государства денежных средств;

реинвестирование преступных доходов, ранее незаконно вывезенных за рубеж, в российскую экономику путем скупки акций прибыльных предприятий

(алмазнобриллиантового и топливно-энергетического комплексов) и др.

оформление денежных средств или иного имущества, приобретенных незаконным путем в качестве прибыли от законной деятельности предприятия,

специально для этого созданного (так называемая схема «доходных предприятий»

[97]).

неформальная система перевода денежных средств 46 , по сути являющаяся незаконной системой трансграничных расчетов.

Существуют и иные способы легализации (отмывания) незаконных доходов, например, создание интеллектуальной собственности и продажа ее зарубежным партнерам, подтасовка и последующая демонстрация крупного выигрыша клиента в игорном заведении и т.п.

Знание наиболее распространенных способов совершения преступлений позволяет сотрудникам правоохранительных органов определить поисковые признаки, способствующие выявлению фактов легализации даже при наличии обрывочной информации.

Для того чтобы выработать навыки по выявлению операций в целях легализации (отмывания) незаконных доходов на объектах, вероятность использования которых для проведения криминальных операций высока,

необходимо представлять механизм их осуществления.

Традиционно в криминальной экономической схеме легализации

(отмывания) незаконных доходов используются банковские счета и финансовые инструменты. Часто имеет место наслоение операций, в ходе которых используется большое количество банковских счетов, открытых на имя разных лиц, коммерческих предприятий или «компаний прикрытия».

46 В соответствии с методологией ФАТФ.

111

Таким образом, при необходимости легализации больших объемов денежных средств невозможно обойтись без использования кредитно-финансовых учреждений. Современная экономика функционирует в ситуации, когда все ресурсы уже имеют собственника и поделены. И поскольку возможности манипулирования чужими активами становятся доминирующей тенденцией экономического поведения компаний, основная конкурентная борьба переместилась из товарной сферы в финансовую, где значительные преимущества дает использование новых информационных технологий. Более того, новое поколение информационных технологий повысило возможности для спекулятивных и иных махинаций, не оставило большинству компаний времени на традиционные способы накопления капитала, на повышение выживаемости на основе легитимных способов получения доходов [75]. Именно по этой причине в последние годы в России все большее распространение получает легализация

(отмывание) незаконных доходов с использованием новейших информационных технологий.

Стоит отметить, что с помощью интернет-технологий преступники легализуют свои доходы, путем минимизации риска и затрат за счет сокращения персонала, стоимости аренды, различных платежей, на которые при использовании традиционных криминальных экономических схем затраты составляют от 30 до 60% легализуемых средств.

Учитывая изложенное, можно сделать вывод, что операции, связанные с ОД/ФТ, способны значительно увеличить риск потери деловой репутации для кредитных организаций, негативно влиять на курсы валют и процентные ставки.

В конечном счете, такие деньги поступают в глобальные финансовые системы,

где могут подрывать экономические процессы и валюту отдельных стран,

создавая серьезную угрозу для национальной и международной безопасности.

В результате происходит подрыв целостности финансовых рынков, при котором финансовые институты, полагающиеся на доходы от незаконных деяний,

сталкиваются с дополнительными трудностями, стремясь адекватно управлять

своими активами, обязательствами и операциями. Например, крупные суммы

112

отмытых денег могут поступить в финансовое учреждение, но затем внезапно бесследно исчезнуть через электронные переводы в ответ на такие нерыночные факторы, как операции правоохранительных органов. Это может привести к проблемам с ликвидностью и перегрузкам в банках [137].

С точки зрения самого банка, как субъекта системы ПОД/ФТ, управление риском вовлечения в процессы ПОД/ФТ является одной из важнейших составляющих организационного процесса функционирования современного банка и поэтому обязана быть интегрирована в данный процесс, иметь в своей основе обоснованную стратегию и тактику, нормативную базу и практическую реализацию.

Анализ моделей и схем легализации (отмывания) незаконных доходов должен привести к установлению «контрольных точек» в области ПОД/ФТ в банковской системе, что позволит снизить издержки.

Таблица 13. Риск-ориентированные точки банковского контроля в области ПОД/ФТ.

Стадии отмывания |

Контрольные точки |

Вероятность обнаружения |

незаконных доходов |

|

отмывания |

|

|

|

Размещение |

Процедуры идентификации и |

Высокая |

|

проверки клиентов |

|

|

|

|

Расслоение |

Процедуры проверки |

Средняя |

|

клиентов и операций |

|

Маскировка |

Мониторинг операций, сделок |

Средняя |

Интеграция |

Анализ операций, сделок |

Низкая |

Источник: составлено автором.

Далее рассмотрим организацию работы кредитной организации в сфере ПОД/ФТ, определим значимость системы внутреннего контроля, позволяющей на ранних стадиях предупредить вовлечение кредитной организации в процессы ОД/ФТ, проанализируем надзорные требования к построению систем внутреннего контроля кредитных организаций, предложим собственную систему оценки риска вовлечения кредитной организации в процессы легализации и дадим некоторые рекомендации по повышению эффективности внутреннего контроля.

113

2.3. Анализ нормативных требований к построению систем внутреннего

контроля кредитных организаций.

В 2013 – 2014 гг. значительно активизировался процесс отзыва лицензий у кредитных организаций. Если раньше основными причинами отзыва было нарушение банком законов, регулирующих банковскую деятельность, нормативных актов Банка России, неоднократные нарушения в течение одного года требований Закона №115-ФЗ, в большей степени, относящиеся к нарушениям в организации внутреннего контроля, неоднократное применение мер в порядке надзора, то в настоящее время основной причиной, наряду с потерей ликвидности и как следствие невозможностью выполнения своих обязательств перед клиентами, а также снижением размера собственных средств (капитала) банка ниже минимально допустимого, установленного Банком России, стало вовлечение кредитной организации в проведение крупномасштабных сомнительных операций.

Вэтой связи, происходило вполне закономерное ужесточение надзорных требований Банка России, таких как оценка управления рисками, принимаемыми кредитными организациями, введение персональной ответственности за действия

иих последствия со стороны руководства кредитных организаций.

В2013 году стали известны критерии отнесения банков к системно-

значимым. Исходя из размера (активов), объема вкладов физических лиц, а также роли на межбанковском рынке, Банк России выделил кредитные организации, на которые придется до двух третей суммарного «обобщающего результата» банковской системы и которые будут контролироваться Банком России намного пристальнее.

Банк России также планирует до конца 2014 года ввести во все крупнейшие банки (активы более 50 млрд. руб. и вклады более 10 млрд. руб.) своих уполномоченных представителей. Всего таких банков более 150. Это решение принято, чтобы снизить поток недостоверной информации от кредитных организаций. Истории отзывов лицензий в 2013 – 2014 гг. свидетельствуют, что в

114

подавляющем большинстве таких случаев имело место «игра с отчетностью» или ее откровенная фальсификация.

Кроме того, следует заметить, что политика ужесточения требований со стороны Банка России в 2013 году также связана и со сменой высшего руководства Банка России. С июня 2013 года пост Председателя Банка России занимает Набиуллина Э.С.

Набиуллина Э.С. до вступления в должность председателя Банка России входила в рабочую группу при Администрации президента РФ по борьбе с офшорным характером российской экономики.

Начиная со II полугодия 2013 года банки стали значительно чаще привлекаться к ответственности за нарушение законодательства в области ПОД/ФТ. В частности, нарушение требования точнее идентифицировать и глубже анализировать своих клиентов уже стало основанием для отзыва ряда лицензий банков. Вместе с тем, немаловажную роль здесь сыграло и ужесточение самого законодательства.

За период с июня 2013 года по сентябрь 2014 года Банк России отозвал у кредитных организаций уже более 100 лицензий. Это несомненно выше, чем в предыдущие три года, однако сопоставимо с количеством отозванных лицензий в период с 2006 года по 2009 год. Так, в 2006 году регулятор лишил аккредитации

60 кредитных организаций, но никакой паники не наблюдалось.

С другой стороны, конечно, отзыв лицензий в 2013 – 2014 гг. коснулся ряда банков из первых двух сот, которые были известны на рынке и считались надежными – в этом и есть главное отличие нынешней политики Банка России от того, что было раньше. Поэтому можно с высокой долей уверенности сказать, что отзывы лицензий, в том числе и у банков из «высшей лиги» продолжатся.

Показательным примером политики ужесточения требований Банка России в 2013 году стал отзыв лицензии у «Мастер-Банк» (ОАО) (по итогам первого полугодия 2013 года занимал 70-е место по размеру активов и 39-е место по объему средств на счетах физических лиц в рейтинге «Интерфакс-100», объем вкладов физических лиц около 47 млрд. рублей) по причине несоблюдения

115

требований законодательства в области ПОД/ФТ в части надлежащей идентификации клиентов. Кроме того, «Мастер-Банк» (ОАО) был вовлечен в проведение крупномасштабных сомнительных операций. Менеджмент и собственники кредитной организации не приняли действенных мер для нормализации ее деятельности.

Заместитель Председателя Банка России Михаил Сухов оценил объем сомнительных операций, проведенных через «Мастер-Банк» (ОАО), в сумму около 200 млрд. рублей. При этом Мастер-банк совершил около 100 нарушений Федерального закона №115-ФЗ. Кроме того, по оценкам Банка России, компаниям и лицам, связанным с владельцами банка, было выдано кредитов на сумму не

менее 20 млрд. рублей или 25% активов банка [157].

Кроме «Мастер-Банк» (ОАО) в тройке лидеров – банков с отозванными лицензиями - ОАО «АБ «ПУШКИНО» (рег. № 391) (объем вкладов физических лиц около 23,5 млрд. руб.) и АКБ «Инвестбанк» (ОАО) (рег. № 107) (объем вкладов

физических лиц около 38 млрд. руб.).

Также следует отметить, что многие банки с отозванными лицензиями кредитовали компании с сомнительной платежеспособностью, или «технические» компании, переставшие обслуживать кредиты сразу после отзыва лицензии (ООО

«БАНК ФИНИНВЕСТ» (рег. № 671), ОАО «ПРБ» (рег. № 1730), ОАО «НББ»

(рег. № 2795), КБ «Кутузовский» ООО (рег. № 3190) и ООО КБ «МК Банк» (рег. № 3370)). Перед отзывом некоторые банки продавали активы, реальные к взысканию, при этом вырученные от продажи средства на счета в банк не поступали (ОАО «ПРБ» (рег. № 1730) и ЗАО «С банк» (рег. № 2581)).

Практиковалось и снятие ликвидного обеспечения - ООО «БАНК ФИНИНВЕСТ»

(рег. № 671)).

К особенностям данного периода можно отнести и отзыв лицензий у «дочек» иностранных банков: казахстанский ОАО «АФ Банк» (рег. № 991),

черногорский ООО «Атлас Банк» (рег. № 3477) и ОАО «ПРБ» (рег. № 1730) (его акционерами были граждане Швейцарии и США). Санациям подверглись два банка с иностранным капиталом - украинский ЗАО «БИНБАНК кредитные

116

карты» (ранее - ЗАО МКБ «Москомприватбанк») (рег. № 2827) (теперь его в качестве санатора контролирует ОАО «БИНБАНК» (рег. № 2562)) и казахский АКБ «БТА-Казань» (ОАО) (рег. № 1581) (его санирует акционер ОАО «АИКБ «Татфондбанк» (рег. № 3058) - ООО «Новая нефтехимия»).

Попытки оспаривать отзывы лицензий предпринимались в шести случаях (ООО

КБСИ «Стройиндбанк» (рег. № 155), «Мастер-Банк» (ОАО) (рег. № 2176), ОАО

«НББ» (рег. № 2795), КБ «Совинком» ООО (рег. № 2302), ОАО Банк «Западный» (рег. № 2598) и ООО «Атлас Банк» (рег. № 3477)). По 3 истцам было отказано, еще 3 продолжают рассматриваться в судах. Акционеры ООО КБСИ «Стройиндбанк» дошли в своей борьбе вплоть до Верховного суда. В некоторых кредитных

организациях предпринимались попытки оспаривать банкротство (ОАО «АБ

«ПУШКИНО», «Мастер-Банк» (ОАО), ОАО «Смоленский Банк»), но безуспешно.

Всего объем вкладов физических лиц у банков с отозванными лицензиями

составил - более 350 млрд. руб. По данным АСВ, объем выплат составил -

260 млрд. руб. Фонд АСВ, ежеквартально пополняемый новыми взносами банков, на 1 октября 2014 года составил - 88,7 млрд. руб.

По прогнозам Агентства до конца 2014 года в Фонд поступит около 45 млрд. руб. (в том числе примерно 35 млрд. руб. - взносы кредитных организаций за III и IV кварталы 2014 года), в 2015 году - около 90 млрд. руб. (в том числе около 75 млрд. руб. - взносы кредитных организаций). С учетом этого размер

Фонда на 1 января 2015 года планируется на уровне 83 млрд. руб.

Таким образом, указанные тенденции дополнительно акцентируют внимание, как Банка России, так и кредитных организаций на вопросах

эффективности функционирования систем внутреннего контроля.

Кредитная организация организует и осуществляет внутренний контроль, обеспечивающий надлежащий уровень надежности, соответствующий характеру

и масштабам ее деятельности.

Как уже отмечалось в 1 главе диссертационного исследования внутренний контроль в современном его понимании основывается на принципах Комитета

спонсорских организаций Комиссии Тредуэя (Committee of |

Sponsoring |

117 |

|

Organizations of the Treadway Commission, далее – COSO), опубликованных в США в 1992г. в Интегрированной концепции внутреннего контроля (Internal

Control – Integrated Framework). Значимость этой концепции заключается в том,

что в ней изложены основные понятия и ключевые элементы внутреннего контроля, сделан акцент на ответственности руководства организации за его состояние.

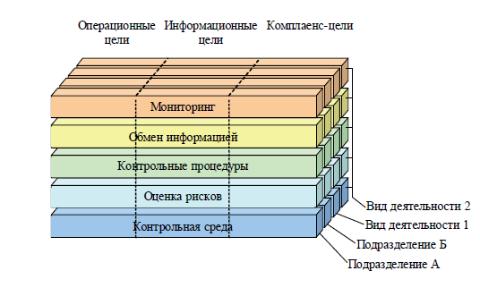

Согласно модели COSO (рис. 20), внутренний контроль – это процесс,

встроенный в текущую деятельность любой организации, осуществляемый ее руководителями и всеми сотрудниками для достижения триады целей:

производственная и финансовая эффективность (операционные цели);

достоверность финансовой и управленческой информации

(информационные цели);

соблюдение установленных требований (комплаенс-цели).

Рис. 20. Модель COSO (Источник: составлено автором).

В модели COSO описаны пять взаимосвязанных элементов внутреннего контроля: контрольная среда, оценка рисков, контрольные процедуры, обмен информацией, мониторинг.

При этом внутренний аудит включен в первый и пятый элементы внутреннего контроля. Определена роль специального структурного

подразделения – службы внутреннего аудита – органа, осуществляющего

118

мониторинг реализации контрольных процедур, независимую оценку системы внутреннего контроля и выработку рекомендаций.

В 1998 году БКБН выпустил документ «Система внутреннего контроля в банках: основы организации» (Framework for internal control systems in banking organizations) [24], в котором отмечается, что система внутреннего контроля

является необходимым условием надежного функционирования банков и обеспечения стабильности финансовой системы. Три главные цели, к достижению которых должна стремиться кредитная организация при создании системы внутреннего контроля, совпадают с целями, которые сформулированы в концепции COSO.

Вавгусте 2001 году БКБН были подготовлены рекомендации «Внутренний аудит в банках и взаимоотношения регулирующих органов и аудиторов» (Internal audit in banks and the supervisor's relationship with auditors). В данном документе подчеркивается, что надлежащий внутренний контроль в банках должен дополняться эффективной службой внутреннего аудита, независимым образом оценивающей контрольные системы в организации [25].

В2004 году в дополнение к принципам внутреннего контроля COSO была издана Концепция управления рисками предприятия (Enterprise Risk Management Framework, далее – ERM).

Согласно ERM, управление рисками – процесс, осуществляемый советом директоров, руководством и другими сотрудниками в контексте стратегии организации, направленный на выявление и оценку потенциальных угроз,

которые могут иметь негативные последствия.

Для создания эффективной системы внутреннего контроля необходимо организовать процесс управления рисками в пределах уровня их допустимости,

охватывающий внутренние и внешние риски, присущие деятельности каждой организации, таким образом, чтобы обеспечить разумные гарантии достижения поставленных целей и задач.

Таким образом, в ERM был сделан акцент на применение риск-

ориентированного подхода к организации системы внутреннего контроля.

119

В последнее десятилетие в России развитию внутреннего контроля на основе общепризнанных принципов уделяется большое внимание.

Согласно российским стандартам аудиторской деятельности [10], система внутреннего контроля представляет собой процесс, организованный и осуществляемый представителями собственника, руководством, а также другими сотрудниками аудируемого юридического лица, для того чтобы обеспечить достаточную уверенность в достижении целей с точки зрения надежности финансовой (бухгалтерской) отчетности, эффективности и результативности хозяйственных операций и соответствия деятельности нормативным правовым актам.

Отсюда можно сделать вывод, что организация системы внутреннего контроля и ее функционирование направлены на устранение рисков хозяйственной деятельности, которые угрожают достижению любой из этих целей.

Традиционно наиболее урегулированы вопросы внутреннего контроля в банковской сфере.

Так, законодательством Российской Федерации установлено требование о наличии у всех кредитных организаций систем внутреннего контроля [2].

Рабочим документом является Положение Банка России от 16.12.2003 №242-П

«Об организации внутреннего контроля в кредитных организациях и банковских группах» (далее – Положение №242-П) [15], в котором под внутренним контролем подразумевается деятельность, осуществляемая кредитной организацией (ее органами управления, подразделениями и служащими) в целях обеспечения эффективности и результативности финансово-хозяйственной деятельности, эффективности управления активами и пассивами, управления банковскими рисками.

Согласно Положению №242-П, система внутреннего контроля кредитной организации должна включать следующие функциональные подразделения (служащих) кредитной организации, осуществляющие внутренний контроль в

120