Шаманина - Противодействие легализации преступных доходов в банковской деятельности

.pdf1)экономичности - снижение затрат на построение и поддержание системы ПОД/ФТ в банковском секторе при сохранении требуемого качества работы всех

ееэлементов;

2)целесообразности - оптимальный результат на вложенные ресурсы при проведении надзора, предотвращение системных рисков и обеспечение устойчивости банковской системы в целом;

3)результативности - степень достижения как общих, так и предельно детализированных целей в области ПОД/ФТ.

В настоящее время в соответствии с рекомендациями Базельского комитета по банковскому надзору формируется новая модель надзора, получившая название риск-ориентированного надзора. Суть этой модели - в акцентировании внимания на существенных факторах, создающих угрозу устойчивости банковской системы. Такими факторами являются банковские риски, в том числе риск легализации (отмывания) незаконных доходов и финансирования терроризма

(далее – риск ОД/ФТ) 11 . Поэтому предполагается основное внимание сосредоточить на [92]:

выявлении сфер деятельности подразделений банков, которые несут наибольшие риски для данного банка и/или областей, в которых деятельность банка наиболее подвержена рискам по причине дефектов систем управления,

контроля и/или иных внутрибанковских систем;

выявлении слабых банков и осуществлении надзора за ними в более интенсивном режиме по сравнению с банками, чье состояние не вызывает серьезных опасений.

Риск-ориентированный надзор может рассматриваться в широком и узком смысле [87]. В широком смысле это - система, которая затрагивает по сути все компоненты надзора, включая анализ отчетности, раннее предупреждение опасного развития событий, классификацию кредитных организаций по степени

11 Риск ОД/ФТ представляет собой вероятность понесения кредитной организацией потерь в результате вовлечения в схемы легализации (отмывания) незаконных доходов и финансирования терроризма, через оказание услуг клиентам с непрозрачной структурой собственности и (или) неясными источниками происхождения капитала.

31

финансовой устойчивости, оценку системной устойчивости банковского сектора.

Риск-ориентированный надзор в узком смысле состоит в выявлении в деятельности кредитных организаций (в основном методами документарного надзора) зон повышенного риска, проверке на месте состояния кредитных организаций по соответствующим направлениям, установлении степени реальных либо потенциальных проблем и определении режима надзора, то есть степени интенсивности и характера требований, предъявляемых к кредитным организациям, а также характера применяемых к ним мер надзорного воздействия.

Риск-ориентированный надзор по своей сути относится к надзору за соблюдением требований качественного характера. Методы надзора за выполнением установленных требований и методы риск-ориентированного надзора в определенной степени совпадают, однако их главное различие заключается в том, что основное внимание надзорного органа уделяется не проверке выполнения формальных регулирующих требований количественного характера, а проверке соблюдения качественных требований с упором на механизмы и способы управления рисками. В сочетании с информацией, которой располагает надзорный орган в отношении принятых крупных рисков, это позволяет надзорному органу оценить, сможет ли банк и в дальнейшем соответствовать предъявляемым ему требованиям; а также определить, насколько разумную политику по управлению деятельностью банка проводит его руководство и обеспечит ли такая политика устойчивость банка в будущем [125].

Важным элементом риск-ориентированного банковского надзора является мониторинг банковских рисков: ликвидности, кредитования нефинансовых организаций, кредитования физических лиц, достаточности капитала, рыночного риска [79].

Главные управления (отделения) Банка России не реже 1 раза в квартал должны осуществлять оценку экономического положения банков путем их отнесения к одной из пяти классификационных групп. К классификационной группе I относятся банки, в деятельности которых не выявлены текущие

32

трудности, к группе II относятся банки, не имеющие текущих трудностей, но в деятельности которых выявлены недостатки, которые в случае их неустранения могут привести к возникновению трудностей в ближайшие 12 месяцев. В состав группы 2 включаются подгруппы 2.1 и 2.2. К группе III относятся банки, имеющие недостатки в деятельности, неустранение которых может в ближайшие 12 месяцев привести к возникновению ситуации, угрожающей законным интересам их вкладчиков и кредиторов. К группе IV относятся банки, нарушения в деятельности которых создают реальную угрозу интересам их вкладчиков и кредиторов и устранение которых предполагает осуществление мер со стороны органов управления и акционеров (участников) банка. К группе V относятся банки, состояние которых при непринятии мер органами управления и (или)

акционерами (участниками) банка приведет к прекращению деятельности этих банков на рынке банковских услуг.

Таблица 3. Информация о классификационных группах наиболее крупных кредитных организаций Московского региона.12

Классификационная группа |

Соответствующая оценка |

Количество кредитных |

на 01.10.2014 |

качества управления13 |

организаций |

|

|

|

1 |

1 |

- |

|

|

|

2.1 |

2 |

65 |

|

|

|

2.2 |

2 |

20 |

|

|

|

3 |

3 |

11 |

|

|

|

4 |

4 |

2 |

|

|

|

5 |

4 |

2 |

|

|

|

Итого: |

|

100 |

|

|

|

Источник: составлено автором.

Справочно: По состоянию на 01.01.2014 количество действующих кредитных организаций в России составило 923: Центральный федеральный округ – 547; г. Москва – 489; Северо-Западный федеральный округ – 70; Южный федеральный округ – 46; Северо-Кавказкий федеральный округ – 43; Приволжский федеральный округ

– 102; Уральский федеральный округ – 42; Сибирский федеральный округ – 51; Дальневосточный федеральный округ – 22.

12 Поднадзорных ГУ Банка России по Центральному федеральному округу.

13 1 балл – «хорошее»; 2 балла – «удовлетворительное»; 3 балла – «сомнительное»; 4 балла – «неудовлетворительное».

33

В основе классификации кредитной организации лежат результаты оценок:

капитала, активов, доходности, ликвидности, обязательных нормативов,

прозрачности структуры собственности и качества управления.

Одним из важнейших аспектов для оценки качества управления является состояние внутреннего контроля кредитной организации.

Согласно модели COSO 14 внутренний контроль – это процесс,

осуществляемый советом директоров, менеджментом и остальным персоналом компании, предназначенный для обеспечения «разумной уверенности» касательно достижения целей в следующих категориях:

эффективность и продуктивность операций;

надежность финансовой отчетности;

соблюдение законов и правил.

Система внутреннего контроля кредитных организаций включает в себя контроль со стороны органов управления за организацией деятельности кредитной организации, функционированием системы управления банковскими рисками и их оценку, контроль за распределением полномочий при совершении банковских операций (сделок), управлением информационными потоками и обеспечением информационной безопасности.

Важным элементом системы внутреннего контроля кредитных организаций является контроль за функционированием системы ПОД/ФТ.

Учитывая изложенное, преимуществами риск-ориентированного надзора, с

точки зрения ПОД/ФТ, по нашему мнению, являются следующие:

–позволяет оценивать устойчивость банка к рискам в настоящем и прогнозировать риски банка в будущем, обеспечивая текущую и перспективную оценку соответствия надзорным требованиям;

–своевременно реагировать на выявленные проблемы путем выработки рекомендаций и корректирующих мер;

14 Комитет организаций-спонсоров Комиссии Тредвея (The Committee of Sponsoring Organizations of the Treadway Commission - COSO) - добровольная частная организация, созданная в Соединенных Штатах и предназначенная для выработки соответствующих рекомендаций для корпоративного руководства по важнейшим аспектам организационного управления, деловой этики, финансовой отчетности, внутреннего контроля, управления рисками компаний и противодействия мошенничеству.

34

– уменьшается нагрузка на надзорный орган, поскольку он позволяет избежать многоуровневых и всесторонних проверок операций на предмет соответствия нормам и требованиям, концентрируясь лишь на проверке операций,

несущих в себе повышенный риск.

Приоритетное направление риск-ориентированного банковского надзора заключается в независимой оценке политики и деятельности банка в области управления банковскими рисками. При этом цель надзора состоит в том, чтобы ограничить степень рисков, которые необоснованно принимают на себя банки, не предопределяя и не подменяя решения руководства банка.

Под влиянием общемировых тенденций глобализации, быстрого развития информационных и коммуникационных технологий, роста интенсивности денежных потоков, неизбежно растет уязвимость банковской системы перед попытками ее использования в целях легализации (отмывания) незаконных доходов и финансирования терроризма (далее – ОД/ФТ).

В настоящее время работа Банка России по оценке риска ОД/ФТ, а также принятию мер в целях предотвращения использования банковской системы в целях ОД/ФТ является одним из главных направлений риск-ориентированного банковского надзора.

Чтобы предотвратить использование банковской системы для финансирования терроризма, Банк России регулярно доводит до сведения кредитных организаций перечни лиц, имеющих отношение к экстремистской деятельности, которые формируются Росфинмониторингом.

Риск-ориентированная надзорная деятельность в области ПОД/ФТ осуществляется Банком России по следующим основным направлениям [28, 30, 31, 50]:

– проверка организации в кредитных организациях внутреннего контроля по соблюдению законодательства Российской Федерации и нормативных актов Банка России в области ПОД/ФТ;

35

–проверка соответствия практической деятельности кредитных организаций положениям законодательства Российской Федерации и нормативных актов Банка России в области ПОД/ФТ;

–проверка соответствия практической деятельности кредитных организаций собственным правилам внутреннего контроля в целях ПОД/ФТ и программам его осуществления.

В основе этой работы лежит комплексный подход, включающий в себя:

–разработку и совершенствование методик документарного надзора и инспекционных проверок кредитных организаций по соблюдению ими требований законодательства о ПОД/ФТ;

–предварительную обработку и анализ данных документарного надзора,

включая статистическую отчетность кредитной организации, имеющуюся информацию о кредитной организации, операциях еe клиентов для того, чтобы определить первоочередные направления, которым необходимо уделить повышенное внимание в ходе инспекционной проверки;

– проведение инспекционной проверки кредитной организации, анализ выявленных нарушений и недостатков и оценку их влияния на результативность принимаемых кредитной организацией мер по ПОД/ФТ, подготовку обобщенной оценки деятельности кредитной организации по обеспечению выполнения требований законодательства Российской Федерации и нормативных актов Банка России в области ПОД/ФТ.

В случае нарушения кредитной организацией требований законодательства Российской Федерации и нормативных актов Банка России в области ПОД/ФТ,

Банк России по совокупности выявленных нарушений в зависимости от степени создаваемой ими угрозы интересам кредиторов (вкладчиков) применяет к кредитной организации предупредительные меры воздействия в форме доведения до руководства кредитных организаций информации о недостатках в деятельности кредитной организации, а также принудительные меры воздействия,

такие как:

– требования об устранении выявленных нарушений;

36

–ограничения на проведение отдельных видов банковских операций;

–запрет на осуществление отдельных банковских операций;

–штрафы;

–отзыв лицензии на осуществление банковских операций.

Следует отметить, что Банк России одновременно с этим, наделен правом привлечения кредитных организаций к административной ответственности в соответствии со статьей 15.27 Кодекса Российской Федерации об административных правонарушениях за:

неисполнение законодательства в части организации и (или)

осуществления внутреннего контроля;

воспрепятствование проведению уполномоченным или соответствующим надзорным органом проверок либо неисполнение предписаний, выносимых этими органами в целях ПОД/ФТ;

неисполнение законодательства о ПОД/ФТ, повлекшее установленные вступившим в законную силу приговором суда легализацию (отмывание)

доходов, полученных преступным путем, или финансирование терроризма, если эти действия (бездействие) не содержат уголовно наказуемого деяния.

За вышеперечисленные нарушения к кредитным организациям могут быть применены административные наказания в виде:

предупреждения кредитной организации и должностному лицу кредитной организации;

штрафа на должностных лиц от 10 тыс. рублей до 50 тыс. рублей или дисквалификацию на срок от одного года до трех лет, на юридическое лицо от 50

тыс. рублей до 1 млн. рублей или административное приостановление деятельности на срок до 90 суток.

Согласно статистическим данным Банка России [157], за 2012 год и первое

полугодие 2013 года Банком России было возбуждено 2016 дел об

административных правонарушениях, предусмотренных частями 1 - 3 статьи

15.27 КоАП РФ (из них: 1287 - в отношении кредитных организаций, 729 - их

37

должностных лиц. На рассмотрении в судах находилось 277 дел, из них в отношении кредитных организаций - 152 дела.

Вместе с тем, специфической особенностью применения мер воздействия к кредитным организациям за неисполнение требований законодательства о ПОД/ФТ является право Банка России отозвать у кредитной организации лицензию на осуществление банковских операций в случае неоднократного нарушения ей в течение одного года требований Закона №115-ФЗ, сопровождающегося реальной угрозой интересам кредиторов и вкладчиков.

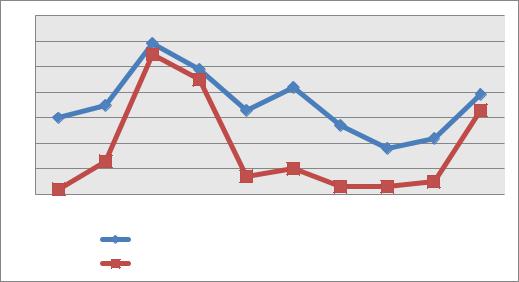

Соотношение количества отозванных Банком России лицензий за нарушения законодательства в области ПОД/ФТ по отношению к общему количеству отозванных лицензий за период с 2004 года по 2013 год представлено на рис.3.

В 2012-2014 гг. деятельность Банка России в сфере ПОД/ФТ строилась с учетом новых подходов к ее регулированию на международном уровне, которые нашли свое отражение в новой редакции Рекомендаций ФАТФ «Международные стандарты по противодействию отмыванию денег, финансированию терроризма и финансированию распространения оружия массового уничтожения» 15 , и как следствие в нормативных документах Банка России16 , а также необходимости подготовки к 4 раунду взаимных оценок Российской Федерации в сфере ПОД/ФТ17.

Основной задачей, стоящей перед учреждениями Банка России в 2012 – 2014 гг., являлось обеспечение эффективного внедрения в кредитных организациях риск-ориентированного подхода в сфере ПОД/ФТ, в том числе с целью минимизации риска ОД/ФТ.

15Новая редакция Рекомендаций ФАТФ принята в феврале 2012 года.

16Элементы нового (риск-ориентированного) подхода в целях ПОД/ФТ нашли свое отражение в Положении Банка России от 02.03.2012 №375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях ПОД/ФТ» и отдельных указаниях оперативного характера Банка России.

17Россия стала председателем ФАТФ с 1 июля 2013 года, председательство ее продлилось до 30 июня 2014 года. Четвертый раунд взаимных оценок начинается с 2014 года. Национальная оценка рисков - это длительное мероприятие, которое у многих стран занимает от полутора до двух лет. Россия уже начала подготовку таких мероприятий. Эта работа потребует усилий всех участников системы ПОД/ФТ в сборе информации и главным образом, банковского сектора.

38

70 |

|

|

|

|

|

|

|

|

|

60 |

|

|

|

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

|

|

30 |

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

Кол-во отозванных лицензий (всего) |

|

|

|

||||

|

|

за нарушения законодательства в области ПОД/ФТ |

|

||||||

Рис. 3. Отозванные Банком России лицензии за нарушения законодательства в области ПОД/ФТ. Источник: данные Банка России (составлено автором).

Банком России были также пересмотрены действующие инструменты банковского контроля в целях ПОД/ФТ с учетом риск-ориентированной направленности в системе банковского надзора, а также продолжена работа по совершенствованию подходов к определению перечня операций, подлежащих обязательному контролю, совершенствованию механизмов риск-

ориентированного подхода при идентификации клиентов, представителей клиентов, выгодоприобретателей (конечных бенефициаров), расширению оснований, по которым кредитные организации вправе отказаться от заключения договора банковского счета (вклада) и выполнения распоряжения клиента о проведении операции и предоставлению кредитным организациям права отказываться от исполнения договора банковского счета (вклада).

Кроме того, деятельность Банка России была направлена на реализацию задач и функций, определяемых в рамках реформирования системы регулирования российского финансового рынка и образования единого мегарегулятора на базе Банка России.

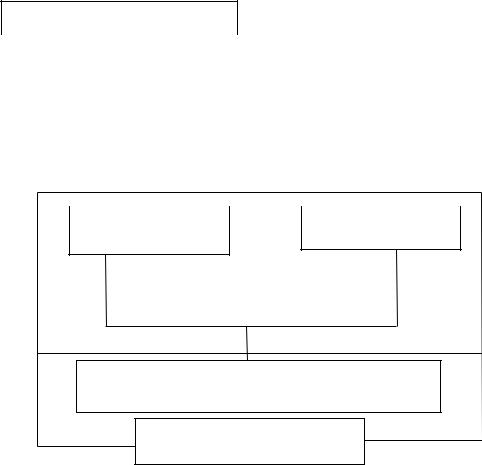

Таким образом, в настоящее время российская система банковского надзора включает в себя следующие основные элементы (рис. 4).

39

Банковский надзор

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Лицензирование и |

|

Пруденциальные |

|

Текущий |

|

Санация и |

|

||||||||||||

регистрация |

|

нормы и |

|

банковский |

|

ликвидация |

|

||||||||||||

изменений |

|

требования |

|

|

надзор |

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дистанционный |

Контактный надзор |

надзор |

(инспектирование) |

Банковский контроль в целях ПОД/ФТ

Принятие мер, предусмотренных законодательством и нормативными актами

Риск-ориентированный банковский надзор

Рис. 4. Система банковского надзора в России. (Источник: составлено автором по данным Банка России).

В этой связи, предлагается системное (двойное) определение банковского контроля в целях ПОД/ФТ, поскольку он реализуется на двух уровнях банковской системы Российской Федерации (верхний и нижний уровень):

- на верхнем уровне, банковский контроль в целях ПОД/ФТ – это контроль за законностью, целесообразностью и достаточностью принимаемых кредитными организациями мер по предотвращению легализации (отмывания)

незаконных доходов и финансирования терроризма, осуществляемый Банком России, и нацеленный на предотвращение возникновения системных рисков в банковской системе в целом;

- на нижнем уровне, банковский контроль в целях ПОД/ФТ – это совокупность правил и действий кредитных организаций по контролю за клиентами и их операциями в целях снижения риска легализации (отмывания)

незаконных доходов и финансирования терроризма.

40