Шаманина - Противодействие легализации преступных доходов в банковской деятельности

.pdfсоответствии с полномочиями, определяемыми внутренними документами

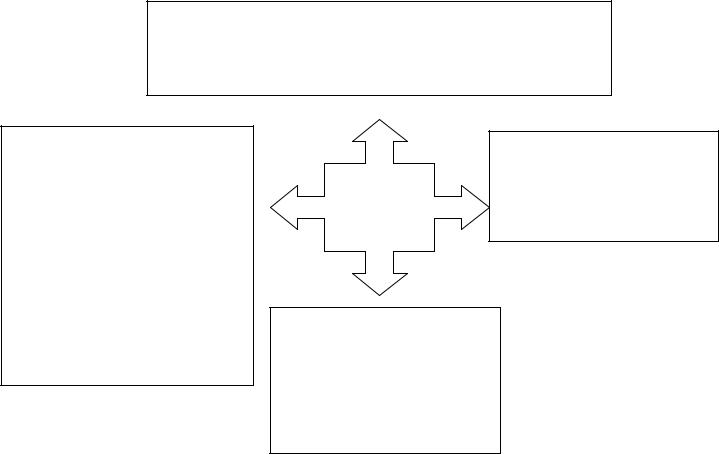

кредитной организации (рис. 21).

Система внутреннего контроля кредитной организации

Служба внутреннего аудита (СВА) –

структурное подразделение (и/или служащие) КО, осуществляющее деятельность по проверке и оценке:

эффективности системы внутреннего контроля в целом, выполнения решений органов управления кредитной организации;

эффективности методологии оценки банковских рисков и процедур управления банковскими рисками;

надежности функционирования системы внутреннего контроля;

достоверности, полноты и своевременности учета и отчетности, а также надежности сбора и представления информации и отчетности;

деятельности служб внутреннего контроля и управления рисками кредитной организации.

Служба внутреннего контроля (СВК, комплаенс-служба) – структурное подразделение (и/или служащие) КО, осуществляющее деятельность по:

выявлению, мониторингу и анализу

комплаенс-риска, то есть риска возникновения у кредитной организации убытков из-за несоблюдения законодательства Российской Федерации, внутренних документов кредитной организации, стандартов саморегулируемых организаций (если такие стандарты или правила являются обязательными для кредитной организации), а также в результате применения санкций и (или) иных мер воздействия со стороны надзорных органов (регуляторный риск);

анализу показателей динамики жалоб

(обращений, заявлений) клиентов и анализ соблюдения кредитной организацией прав клиентов.

Ответственный сотрудник (структурное подразделение) по ПОД/ФТ, назначаемого (создаваемого) и осуществляющего свою деятельность в соответствии с пунктом 2 статьи 7 Закона №115-ФЗ.

Иные структурные подразделения и (или) ответственные сотрудники КО, к которым, в зависимости от характера и масштаба осуществляемых операций, уровня и сочетания принимаемых рисков, например, может относиться

контролер профессионального участника рынка ценных бумаг.

Рис. 21. Система внутреннего контроля кредитной организации. (Источник: составлено автором).

При этом необходимо отметить, что требование о создании Службы внутреннего аудита в системе внутреннего контроля кредитной организации является нововведением (данное требование вступает в силу с 01.10.2014, введено Указанием Банка России от 24.04.2014 №3241-У).

121

Так, согласно Указанию Банка России №3241-У 47 действующая Служба внутреннего контроля (СВК) реорганизуется в Службу внутреннего аудита с оставлением за ней основных функций, ранее возложенных на СВК, и Службу внутреннего контроля (комплаенс-службу), ответственную за выявление, мониторинг и анализ комплаенс – риска и регуляторного риска.

Вместе с тем, кредитные организации, не соответствующие хотя бы одному из критериев, установленных пунктом 7 части первой статьи 76 Федерального закона №86-ФЗ «О Центральном банке Российской Федерации (Банке России)»48,

могут не создавать отдельное структурное подразделение по внутреннему аудиту и отдельное структурное подразделение по внутреннему контролю. В этом случае предусмотренные настоящим Положением функции (права и обязанности) службы внутреннего аудита и службы внутреннего контроля выполняются руководителем службы внутреннего аудита и руководителем службы внутреннего контроля, соответственно.

Внутренний контроль в целях ПОД/ФТ рассматривается как часть системы внутреннего контроля кредитной организации, организуемой в соответствии с Федеральным законом «О банках и банковской деятельности» [83].

Одним из основных принципов организации внутреннего контроля в целях ПОД/ФТ является обеспечение участия всех сотрудников кредитной организации независимо от занимаемой должности в рамках их компетенции в выявлении в деятельности клиентов банка (физических лиц, индивидуальных предпринимателей и юридических лиц, находящихся на обслуживании в кредитной организации) операций, подлежащих обязательному контролю, и иных операций с денежными средствами или иным имуществом, связанных с ОД/ФТ.

Внутренний контроль в целях ПОД/ФТ осуществляется:

47Указание Банка России от 24.04.2014 N 3241-У «О внесении изменений в Положение Банка России от 16 декабря 2003 года N 242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах».

48размер активов кредитной организации составляет 50 и более миллиардов рублей и (или) размер средств, привлеченных от физических лиц на основании договоров банковского вклада и договоров банковского счета, составляет 10 и более миллиардов рублей.

122

при соблюдении сохранения конфиденциальности сведений о внутренних документах кредитной организации, разработанных в целях ПОД/ФТ;

соблюдении банковской тайны;

сохранении конфиденциальности сведений, определяемых кредитной организацией (о клиентах кредитной организации, счетах и вкладах клиентов, об операциях клиентов и др.);

соблюдении исключения вовлечения и соучастия служащих кредитной организации в ОД/ФТ;

открытии счетов, приеме документов к исполнению на всех этапах обработки информации, совершения операций и отражения их в учете.

Обобщение практики работы крупнейших российских банков показывает, что организация системы внутреннего контроля в целях ПОД/ФТ основывается, как правило, на следующих документах [117]:

действующие законодательные и нормативные акты Российской Федерации, с учетом международных стандартов области ПОД/ФТ;

нормативные акты Банка России и Росфинмониторинга;

внутренние нормативные документы банка, отражающие характер и специфику его деятельности, параметры и стратегические направления развития.

Результаты деятельности 30 крупнейших банков России подтверждают эффективность функционирования построенных ими систем внутреннего контроля в целях ПОД/ФТ (финансовые показатели деятельности банков представлены в Приложении 6 к диссертационному исследованию).

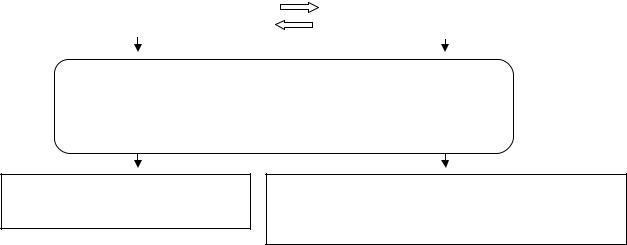

Исходя из этого всю совокупность внутренних нормативных документов кредитной организации в области ПОД/ФТ можно представить в виде следующей иерархической структуры (рис. 22).

В рамках реализации политики в области ПОД/ФТ кредитные организации в числе прочих организаций, осуществляющих операции с денежными средствами или иным имуществом, в соответствии с п. 2 ст. 7 Закона №115-ФЗ обязаны в целях ПОД/ФТ разрабатывать правила внутреннего контроля, назначать

123

специальных должностных лиц, ответственных за реализацию правил внутреннего контроля, а также принимать иные внутренние организационные меры в указанных целях.

I условный уровень.

Политика и стратегия в области ПОД/ФТ, а также правила внутреннего контроля в целях ПОД/ФТ (далее – ПВК) - определяют стратегические цели, содержание и основные механизмы управления риском вовлечения банка в процессы ОД/ФТ, и предназначены для кредитной организации в целом.

IV условный уровень.

Свидетельства выполнения порядков и процедур внутреннего контроля в целях ПОД/ФТ, которые включают в себя элементы внутреннего документооборота КО по данному вопросу: служебные записки, внутренние отчеты, акты проверок, результаты служебных расследований, результаты проверки знаний сотрудников и т.п., а также документы «внешнего» документооборота по ПОД/ФТ, отчеты в виде электронных сообщений, направляемые в Росфинмониторинг, ответы на запросы государственных органов и т.п.

Внутренние документы КО в области ПОД/ФТ

III условный уровень.

Методики, регламенты и технологические инструкции, устанавливающие для отдельных категорий сотрудников способы осуществления конкретных действий по выполнению документов первого и второго уровней.

II условный уровень.

Внутренние документы кредитной организации, позволяющие детализировать базовые программы реализации внутреннего контроля в целях ПОД/ФТ

Рис. 22. Совокупность внутренних документов кредитной организации в области ПОД/ФТ. (Источник: составлено автором на основании информации, собранной в процессе

практической деятельности).

В общем виде правила внутреннего контроля по ПОД/ФТ представляют собой специальный внутренний документ, принятый кредитной организацией, в

целях обеспечения выполнения требований законодательства Российской Федерации в области ПОД/ФТ, поддержания эффективности системы внутреннего контроля кредитной организации на уровне, достаточном для управления риском ОД/ФТ и исключения вовлечения кредитной организации, ее руководителей и сотрудников в ОД/ФТ.

124

Основным документом, регламентирующим подходы к формированию в кредитных организациях правила внутреннего контроля в целях ПОД/ФТ, является Положение Банка России №375-П.

В соответствии с требованиями Положения Банка России №375-П [18] в

правила внутреннего контроля по ПОД/ФТ включаются следующие программы:

программа организации системы ПОД/ФТ;

программа идентификации клиента, представителя клиента, выгодоприобретателя, бенефицарного владельца;

программа управления риском ОД/ФТ;

программа выявления в деятельности клиентов операций, подлежащих обязательному контролю, и операций, в отношении которых возникают подозрения, что они осуществляются в целях ОД/ФТ;

программа организации работы по отказу от заключения договора банковского счета (вклада) с физическим или юридическим лицом, отказу в выполнении распоряжения клиента о совершении операции и по расторжению договора банковского счета (вклада) в соответствии с Законом №115-ФЗ;

программа, определяющая порядок взаимодействия с лицами, которым поручено проведение идентификации;

программа, определяющая порядок применения мер по замораживанию (блокированию) денежных средств или иного имущества клиента и порядок проведения проверки наличия среди своих клиентов организаций и физических лиц, в отношении которых применены либо должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества.

Большинство указанных программ не являются новыми для кредитных организаций, однако некоторые из них, и в первую очередь программа управления риском ОД/ФТ, в условиях современного правового механизма ПОД/ФТ требует отдельного внимания.

Банк России понимает под управлением риском ОД/ФТ совокупность предпринимаемых кредитной организацией действий, направленных на оценку

125

такого риска и его минимизацию посредством принятия предусмотренных законодательством РФ, а также договором с клиентом мер. В частности, меры подтверждаются путем запроса дополнительных документов, их анализа, в том числе сопоставления содержащейся в них информации с информацией,

имеющейся в распоряжении кредитной организации, отказа от заключения договора банковского счета (вклада), отказа в выполнении распоряжения клиента о совершении операции.

Риск вовлечения в схемы ОД/ФТ является новой категорией для российских банков, у которых отсутствует опыт регулирования и управления подобными процессами, что придает вопросам разработки механизмов выявления, оценки и управления данным риском особую новизну.

Таким образом, ключевыми аспектами реализации правил внутреннего контроля в целях ПОД/ФТ являются:

включение и реализация процедур управления риском ОД/ФТ;

документальное фиксирование информации по вопросам ПОД/ФТ;

сохранение конфиденциальности сведений о мерах, принимаемых кредитной организаций в целях ПОД/ФТ;

своевременное направление сведений (информации) по вопросам ПОД/ФТ в уполномоченные органы.

Для обеспечения реализации правил внутреннего контроля в целях ПОД/ФТ уполномоченный орган управления кредитной организации принимает решение о создании самостоятельного подразделения по ПОД/ФТ либо об определении входящего в структуру банка подразделения, в компетенцию которого будут входить вопросы ПОД/ФТ (далее - подразделение по ПОД/ФТ).

Подразделение по ПОД/ФТ возглавляет специальное должностное лицо,

ответственное за реализацию правил внутреннего контроля по ПОД/ФТ (далее -

ответственный сотрудник), соответствующее квалификационным требованиям,

установленным Банком России [21].

Программой организации системы ПОД/ФТ должны быть определены

следующие функции ответственного сотрудника:

126

организация разработки и представления правил внутреннего контроля по ПОД/ФТ на утверждение единоличному исполнительному органу банка;

принятие решений при осуществлении внутреннего контроля в целях ПОД/ФТ, в том числе при возникновении сомнений в части правомерности квалификации операции как операции, подлежащей обязательному контролю, об отнесении операции клиента к операциям, в отношении которых возникают подозрения, что они осуществляются в целях легализации (отмывания) доходов,

полученных преступным путем, или финансирования терроризма, о действиях

банка в отношении операции клиента;

организация представления и контроль за представлением сведений в уполномоченный орган;

подготовка и представление не реже одного раза в год совету директоров

(наблюдательному совету) банка письменного отчета, согласованного с руководителем банка, о результатах реализации правил внутреннего контроля по ПОД/ФТ, рекомендуемых мерах по улучшению системы ПОД/ФТ;

иные функции в соответствии с внутренними документами банка.

Сведения об операциях (сделках), подлежащих обязательному контролю,

направляются ответственным сотрудником банка в Росфинмониторинг через территориальное учреждение Банка России в отчете в виде электронного сообщения (ОЭС) не позднее третьего рабочего дня, следующего за днем совершения или выявления такой операции (сделки). Сведения о подозрительных операциях (сделках) направляются в Росфинмониторинг через территориальное учреждение Банка России в ОЭС не позднее рабочего дня, следующего за днем принятия решения о признании операции подозрительной и направлении сведений о них в Росфинмониторинг [17].

Мониторинг процесса эффективности функционирования системы внутреннего в целях ПОД/ФТ в кредитной организации осуществляется руководством и служащими различных подразделений кредитной организации,

включая подразделения, осуществляющие банковские операции и другие сделки и

127

их отражение в бухгалтерском учете и отчетности, а также службой внутреннего аудита - руководителем службы внутреннего аудита.

Кроме того, проверку и оценку эффективности состояния внутреннего контроля кредитных организаций на регулярной основе проводит Банк России.

Вэтих целях кредитные организации представляют в главные управления (отделения) Банка России Справку о внутреннем контроле в кредитной организации (далее - Справка) по форме отчетности 0409639 по состоянию на 1 января года, следующего за отчетным, предусмотренной Указанием Банка России от 12.11.2009 №2332-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации. Содержание данной формы отчетности приведено в Приложении 7 к диссертационному исследованию.

Вцелях оценки состояния внутреннего контроля в кредитной организации Банк России в случае необходимости вправе запрашивать у кредитных организаций дополнительную информацию по вопросам организации системы внутреннего контроля.

Всвою очередь, кредитная организация в течение трех рабочих дней обязана уведомить Банк России о существенных изменениях в системе внутреннего контроля.

Результаты анализа отчетности по форме 0409639 Банк России использует для оценки показателя качества управления кредитной организаций в соответствии с Указаниями Банка России от 30.04.2008 №2005-У «Об оценке экономического положения банков» (далее - Указание №2005-У) и от 11.06.2014 №3277-У «О методиках оценки финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов49 (далее – Указание №3277-У) с целью дальнейшего определения экономического положения банка (присвоения классификационной группы) и признания

49 Вступило в силу с 17.08.2014 (опубликовано в «Вестнике Банка России», №71, 06.08.2014) и отменило Указание Банка России от 16.01.2004 №1379-У «Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов».

128

финансовой устойчивости банка достаточной для участия в системе страхования вкладов (далее - ССВ).

Состав показателей, используемых Банком России для оценки кредитной организации в соответствии с вышеуказанными Указаниями, представлен на рис.23.

Оценка экономического положения |

|

Оценка финансовой |

банка (классификация банка) 2005-У |

|

устойчивости банка 3277-У |

|

|

|

|

|

|

-оценка капитала, активов, доходности, ликвидности банка (РГК, РГА, РГД, РГЛ); -оценка качества управления банком, его операциями и рисками (ПУ4ПУ7);

-оценка прозрачности структуры собственности банка (ПУ1-3).

I –V классификационная группа |

Финансовая устойчивость банка признается достаточной |

|

для участия в ССВ при наличии результата |

|

«удовлетворительно» по всем группам вышеуказанных |

|

показателей. |

Рис. 23. Показатели, используемые для оценки кредитной организации в соответствии с Указаниями №№2005-У,3277-У. (Источник: составлено автором).

Как видно из представленного материала (рис. 23) состав показателей,

используемых Банком России для оценки экономического положения и признания финансовой устойчивости банков достаточной для участия в системе страхования вкладов, является однородным.

Для оценки банка Банком России используются, как количественные показатели, характеризующие финансовую устойчивость банка (показатели капитала, ликвидности, активов и доходности банка), так и качественные,

характеризующие качество управления банком, его операциями и рисками

(система управления рисками, система внутреннего контроля, управление стратегическим риском и риском материальной мотивации персонала), а также прозрачность структуры собственности банка (достаточность объема раскрываемой информации о структуре собственности банка, доступность информации о лицах, под контролем либо значительным влиянием которых находится банк, значимость влияния на управление банком резидентов офшорных

129

зон). При этом данные показатели взаимосвязаны, результат оценки одного показателя имеет определенное влияние на оценку другого показателя.

Показатель оценки качества управления кредитной организацией в общем виде отражает результаты оценки:

-показателя системы управления рисками (ПУ4);

-состояния внутреннего контроля (ПУ5);

-управления стратегическим риском (ПУ6);

-управления риском материальной мотивации персонала (ПУ7).

Оценка показателя системы управления рисками (ПУ4) представляет собой среднее взвешенное значение оценок ответов кредитной организации на вопросы,

приведенные в таблице 14, и рассчитывается по следующей формуле:

9 9

ПУ4 = ∑(балл i x вес i) : ∑ вес i ,

i=1 i=1

где:

балл i - оценка от 1 до 4 ответа на соответствующий вопрос, приведенный в таблице 14 (балльная оценка);

вес i - оценка по шкале относительной значимости от 1 до 3 ответа на соответствующий вопрос, приведенный в таблице 14 (весовая оценка).

Весовая оценка ответов на вопросы для определения показателя системы управления рисками приведена в таблице 14.

Полученный результат характеризует состояние внутреннего контроля следующим образом: равный 1 – «хорошее»; равный 2 – «удовлетворительное»;

равный 3 – «сомнительное»; равный 4 – «неудовлетворительное».

Таблица 14. Показатель системы управления рисками (ПУ4).

N п/п |

Вопросы |

Вес |

Баллы |

|

|

|

|

1 |

Имеются ли в банке подразделения (сотрудник, сотрудники), ответственные за оценку |

2 |

|

|

уровня принимаемых рисков? |

|

|

2 |

Обладают ли члены совета директоров (наблюдательного совета) банка опытом работы |

2 |

|

|

на руководящих должностях в области управления финансами? |

|

|

|

|

|

|

3 |

Осуществляет ли совет директоров (наблюдательный совет) банка постоянный |

3 |

|

|

контроль за деятельностью банка в части соблюдения им законодательства Российской |

|

|

|

Федерации, в том числе нормативных актов Банка России, внутренних процедур и |

|

|

|

политик, принятых в банке в области управления рисками? |

|

|

130