Шаманина - Противодействие легализации преступных доходов в банковской деятельности

.pdfорганизации разработанным для управления риском правилам, механизмам и процедурам внутреннего контроля.

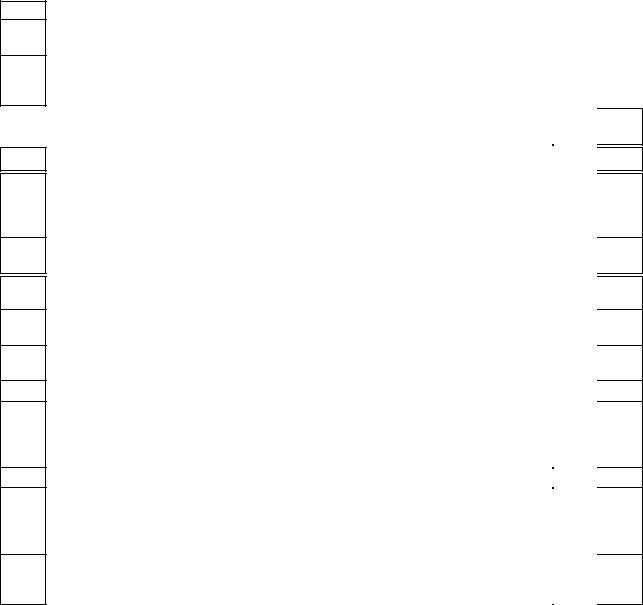

Вся полученная на предыдущих этапах информация подвергается анализу с целью систематизации и структурирования полученных данных о зонах повышенного риска кредитной организации (рис. 27).

Результаты |

|

Стандартный анализ |

|

|

|

оценки |

|

- распределение |

|

|

|

первичного |

|

индикаторов оценки |

|

|

|

риска |

|

первичного риска; |

|

|

|

|

|

|

|

||

|

|

- выбор индикаторов |

|

|

|

|

|

(операций) для |

|

Аналитическая |

|

|

|

||||

|

|

дальнейшего анализа; |

|

||

|

|

|

записка |

||

|

|

- агрегирование |

|

||

|

|

|

|

|

|

|

|

результатов. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Мониторинг

отчетности

Углубленный анализ

-рассмотрение индикаторов (операций);

-оценка принятых КО мер;

-оценка выбранного метода управления риском;

-соответствие действий КО правилам и процедурам;

-агрегирование результатов.

Оценка состояния внутреннего контроля КО

Дальнейшее наблюдение в рамках надзора/деятельности уполномоченных представителей Банка России

Принятие управленческого решения

Направление запроса в КО

Проведение рабочей встречи

Выход в КО куратора/надзорной группы в рамках института кураторства

Инициирование |

|

Выбор мер |

проверки |

|

надзорного |

|

|

реагирования |

|

|

|

|

|

|

Рис. 27. Процесс структуры комплексного анализа риска ОД/ФТ в деятельности кредитной организации (источник: составлено автором).

На первой стадии анализа (проводится стандартный анализ) осуществляется верификация индикаторов риска, путем проверки соответствия полученных эмпирическим путем выводов об уровне риска ОД/ФТ фактической частоте реализованных рисков, а также получения дополнительной информации из

141

имеющихся баз данных, внешних источников или непосредственно от ответственного сотрудника кредитной организации в области ПОД/ФТ.

По результатам анализа формируется аналитическая записка, в которой отражаются операции, требующие более углубленного (детального) анализа. В

адрес кредитных организаций направляются письменные запросы с целью получения дополнительной информации и подтверждающих документов о клиентах (операциях клиентов) – источниках риска, выяснения экономического смысла проводимых операций и уточнения информации о мерах, принятых кредитной организацией по управлению риском ОД/ФТ. Если полученной информации недостаточно для проведения оценки, проводится рабочая встреча с представителями кредитной организации или осуществляется выход в кредитную организацию куратора (надзорной группы) в рамках института кураторства,

запрашивается необходимая информация и сведения в рамках деятельности уполномоченных представителей Банка России.

На второй стадии анализа (проводится углубленный анализ)

рассматриваются индикаторы (операции), требующие дальнейшего изучения,

дается оценка соответствия принятых кредитной организацией мер процедурам и механизмам ПВК кредитной организации в целях ПОД/ФТ для конкретной операции. При проведении анализа оценивается обоснованность принятого кредитной организацией управленческого решения по выбору метода (методов)

управления риском ОД/ФТ.

IV этап. Определение уровня остаточного риска. Этот риск определяется с учетом оценки принятых кредитной организацией мер по управлению риском ОД/ФТ. Уровень остаточного риска равен уровню первичного риска,

скорректированному с учетом принятых кредитной организацией мер в рамках соответствующих процедур управления риском ОД/ФТ и осуществления внутреннего контроля.

V этап. Определение профиля риска и выбор режима надзора. Развитие риск-ориентированного надзора и повышение его эффективности зависят от адекватного реагирования надзорных органов на процессы, происходящие в

142

кредитной организации. При этом в первую очередь меры надзорного реагирования на риск кредитной организации, направлены на защиту кредиторов и вкладчиков кредитной организации от риска.

Так, при наличии высокого уровня риска ОД/ФТ, полученного по результатам оценки, может быть инициирована внеплановая проверка кредитной организации. При более низком уровне риска принимается управленческое решение о проведении дистанционного надзора (усиленного или упрощенного).

Применяемые управленческие решения со стороны Банка России, как инструмент риск-ориентированного надзора, направлены на устранение выявленных недостатков в работе кредитных организаций в области ПОД/ФТ.

Использование сигналов индикаторов, как количественных, так и качественных,

обеспечивает своевременное реагирование Банка России на ситуацию в кредитных организациях, с учетом принимаемых ими на себя рисков.

Таким образом, мы считаем, что основными преимуществами риск-

ориентированного подхода к оценке рисков ОД/ФТ является следующее:

основывается на принципах осуществления надзора за кредитными учреждениями, разработанных международными организациями и Банком России;

обеспечивает формирование системного и содержательного подхода к качеству управления рисками ОД/ФТ, присущими кредитным организациям;

позволяет дать оценку риска ОД/ФТ комплексно по значимым продуктам

иуслугам кредитной организации, используя как количественные, так и качественные параметры;

основывается на статистических данных каждой кредитной организации,

в результате чего выявление зон повышенного риска является обоснованным, то есть подтвержденным данными отчетности, а выявленный профиль риска уникален для каждой кредитной организации;

дает возможность контролировать степень эффективности применяемых кредитной организацией мер, а также факторы, формирующие повышенные зоны

риска;

143

позволяет увидеть источники формирования риска ОД/ФТ, вычленить те виды операций и события, которые имеют высокий потенциал роста, и

сконцентрировать усилия на них;

применим в практической надзорной деятельности, поддается программированию и автоматизации, что значительно сокращает трудоемкость.

Вэтой связи, применение риск-ориентированного подхода при осуществлении надзорной деятельности в области ПОД/ФТ значительно повысит качество контроля.

Внастоящее время необходимость исследования и внедрения данного подхода, пересмотра отдельных его элементов и дальнейшего совершенствования обусловлена также рядом экономических преобразований на финансовом рынке России.

Как уже отмечалось в I главе диссертационного исследования, с 1 сентября

2013 года, в Российской Федерации на базе Банка России создан и функционирует мегарегулятор финансового рынка.

Идея создания для отечественного финансового рынка единого мегарегулятора в лице Банка России, осуществляющего надзор за любой деятельностью по оказанию финансовых услуг, представляется по нашему мнению, актуальной и необходимой, в первую очередь, для реформирования существующей системы банковского надзора и гармонизации его в соответствии с лучшими зарубежными практиками, что, безусловно, будет способствовать модернизации банковского сектора и бесперебойному функционированию финансовой системы в целом.

Деятельность мегарегулятора в рамках предоставленных полномочий будет способствовать решению целого комплекса проблем:

осуществления комплексного надзора и мониторинга за финансовыми конгломератами, что соответствует требованиям БКБН, в части обеспечения консолидированного риск-ориентированного надзора и трансграничного надзора;

144

выработки унифицированного подхода к регулированию различных типов финансовых институтов, деятельность которых носит взаимообусловленный характер по мере усложнения межсекторальных связей;

реализации мер контроля за экспортом и импортом капитала в страну,

что, безусловно, несет в себе повышенные риски не только для банковского сектора, но и экономики в целом.

Таким образом, в условиях глобализации финансового рынка и рисков,

сконцентрированных преимущественно в банковском секторе, структурированы ключевые проблемы надзорного процесса, обусловленные: усложнением контроля за банками, входящими в крупные финансовые холдинги и корпорации,

а также высокой универсализацией банковского инструментария и одновременно дезинтеграцией посреднических функций банков под влиянием бурного развития фондового и страхового сегментов финансового рынка.

Указанные проблемы, по нашему мнению, в полной мере подтверждают необходимость объединения надзорных функций по всему вектору финансовых услуг в рамках оформления единого института мегарегулирования, что будет способствовать централизации надзора за деятельностью всех финансовых организаций, повышению его содержательной стороны, оптимизации использования государственных ресурсов в целях снижения рисков ОД/ФТ, более эффективному взаимодействию надзорного органа с правоохранительными органами и как следствие повысит оперативность процесса выявления, анализа и оценки рисков ОД/ФТ.

Вместе с тем, несмотря на существенные изменения в российской надзорной практике, необходимо отметить, что в основе системы риск-

ориентированного банковского надзора в области ПОД/ФТ традиционно останутся нормативные требования, гарантирующие исполнение банками минимальных норм и стандартов поддержания финансовой устойчивости и экономической безопасности деятельности как отдельно взятого банка, так и банковской системы в целом. При этом конкретные параметры надзорных требований должны определяться на основании мотивированного суждения,

145

другими словами, их можно дифференцировать в зависимости от специфики деятельности конкретных кредитных организаций.

Учитывая существующий опыт надзорной практики, представляется, что в качестве одного из основных инструментов риск-ориентированной надзорной оценки деятельности кредитных организаций в области ПОД/ФТ наряду с традиционными методами надзора целесообразно использовать также стресс-

тестирование 53 – при этом его методология может быть как обязательной к применению в рамках отдельных вопросов, так и рекомендуемой (например,

рекомендации банкам разрабатывать более адаптированные к собственной специфике методики, а также использовать передовой зарубежный опыт и собственные разработки в сфере риск-менеджмента).

Вторым направлением развития риск-ориентированного банковского надзора, непосредственно вытекающим из реализации механизма стресс-

тестирования, является ограничение принятия банками чрезмерного уровня рисков, угрожающего устойчивости банковской системы РФ. Данное направление предполагает введение специального контроля за однотипными и (или)

взаимосвязанными рисками у большинства кредитных организаций. В случае обнаружения накопления данных рисков, Банку России необходимо принимать меры к их снижению (минимизации).

Третьим направлением развития риск-ориентированного банковского надзора за обеспечением финансовой устойчивости кредитной организации является разработка системы качественных стандартов организации финансового мониторинга в банке.

Мотивированность надзора должна выражаться не в строгом контроле выполнения сроков подачи необходимых сведений о клиенте и его операциях, а в

53 Стресс-тестирование может быть определено как оценка потенциального воздействия на финансовое состояние кредитной организации ряда заданных изменений в факторах риска, которые соответствуют исключительным, но вероятным событиям. Стресс-тестирование осуществляется с применением различных методик. В общем виде модель стресс-теста определяет сценарий, использующий специальный алгоритм для определения ожидаемого воздействия на исследуемый объект в случае реализации сценария. Существуют три типа сценариев: экстремальные события: в качестве события часто используют уже происходившее историческое событие; шок риск-фактора: шок любого фактора в выбранной модели риска на заданный пользователем параметр (фактор воздействия остается неизменным, а для оценки возврата используется ковариационная матрица связи с риск-фактором); внешний риск-фактор: фактором риска является любой макроэкономический индекс (например, цены на нефть, цены на недвижимость), либо устанавливаемые индексы (например, курсы валют).

146

проверке наличия качественной системы анализа клиентской базы и экономического содержания операций, осуществляемых клиентами, что необходимо как в целях ПОД/ФТ, так и в целях поддержания рыночной эффективности деятельности банка.

Рекомендательные стандарты риск-ориентированного банковского надзора должны охватывать те аспекты, которые в силу ограниченных возможностей не могут быть реализованы кредитными организациями. В первую очередь, это касается рекомендаций по внедрению зарубежных методологий с учетом российской специфики, разработке продвинутых механизмов стресс-

тестирования, организации финансового мониторинга, эффективной мотивации менеджмента.

В целях повышения внимания кредитных организаций к вопросам эффективности реализации внутреннего контроля в целях ПОД/ФТ с акцентом на риск-ориентированный подход и практическую направленность на прекращение работы с клиентами, осуществляющими сомнительные операции, по нашему мнению, также необходимо модернизировать положения, установленные статьей 20 Федерального закона «О банках и банковской деятельности», в части наделения Банка России правом отзывать лицензию на осуществление банковских операций не только за неоднократное нарушение в течение одного года требований, предусмотренных статьями 6 и 7 Закона №115-ФЗ, но и за нарушение иных положений Закона №115-ФЗ, а также нормативных актов Банка России в сфере ПОД/ФТ, которые изданы в силу прямого указания Закона №115-ФЗ.

Таким образом, предполагается внести в часть первую статьи 20

Федерального закона «О банках и банковской деятельности» следующие изменения, дополнив п. 6 данной статьи следующим содержанием:

- «неоднократного в течение одного года нарушения требований Федерального закона «О противодействии легализации (отмыванию) доходов,

полученных преступным путем, и финансированию терроризма» и (или)

неоднократного в течение одного года нарушения требований нормативных актов Банка России, изданных в соответствии с указанным Федеральным

147

законом, в том числе в части организации и (или) осуществления кредитными организациями внутреннего контроля;».

Как показывает практика, кредитные организации, вовлеченные в проведение сомнительных операций, адаптировались к требованиям Закона №115-ФЗ и не допускают нарушений статей 6 и 7 Закона №115-ФЗ. При этом следует принимать во внимание, что с 2001 года в Закон №115-ФЗ было внесено более 20 изменений, значительная часть которых была зафиксирована в иных статьях Закона №115-ФЗ.

Мы полагаем, что с учетом данных изменений Банк России сможет повысить эффективность применяемых мер по отзыву у кредитных организаций лицензии на осуществление банковских операций в случае нарушения ими требований нормативных актов Банка России в сфере ПОД/ФТ, в том числе в части ненадлежащей организации и (или) осуществления внутреннего контроля, что будет являться положительным момент в процессе построения риск-

ориентированной национальной системы ПОД/ФТ.

Одновременно, предлагаем внести изменения в статью 13 Закона №115-ФЗ и в Кодекс Российской Федерации об административных правонарушениях, предусматривающие применение к кредитным организациям, нарушившим Закон №115-ФЗ, мер, предусмотренных статьей 74 Федерального закона «О Центральном банке Российской Федерации (Банке России)», если иное не установлено законом. Связанные изменения предлагаем внести и в ряд статей КоАП РФ. Согласно этим изменениям к кредитным организациям за нарушение требований законодательства о ПОД/ФТ должны будут применяться меры, предусмотренных статьей 74 Закона о Банке России, а не нормы статьи 15.27 КоАП РФ (за исключением нарушений, предусмотренных ч. 1.1 и ч. 4 статьи 15.27 КоАП РФ).

Следствием этих изменений может стать сокращение числа случаев привлечения кредитных организаций к административной ответственности за формальные нарушения законодательства в области ПОД/ФТ, связанные, к

148

примеру, с неточно направленным сообщением об операции, подлежащей обязательному контролю.

Таким образом, по нашему мнению, кредитные организации получат дополнительную мотивацию к выстраиванию риск-ориентированных систем внутреннего контроля, позволяющих предупреждать, выявлять и устранять «подозрительные операции» клиентов.

В свою очередь, повышению качества предоставляемой информации кредитными организациями в уполномоченный орган, а также существенному снижению числа технических нарушений Закона №115-ФЗ по нашему мнению, будут способствовать следующие изменения:

-закрепление за кредитными организациями обязанности направлять в уполномоченный орган сведений о движении исключительно денежных средств по сделкам с недвижимостью, по сделкам лизинга и иным сделкам с движимым имуществом, предусмотренным Законом №115-ФЗ, а не о фактах заключения таких сделок;

-возможность внесения в п. 3 ст. 7 Закона №115-ФЗ изменений, предусматривающих возможность направления в уполномоченный орган одного сообщения по совокупности однотипных операций, под которыми подразумеваются операции между одними и теми же контрагентами, по одним и тем же реквизитам, с типовым/аналогичным назначением платежа (например, в рамках одного договора).

Кроме того, учитывая наработанный опыт борьбы с ОД/ФТ, мы считаем, что кредитные организации в настоящий момент готовы выступать в качестве активных участников национальной системы ПОД/ФТ. В этих целях, в обозримой перспективе представляется необходимым переход от модели обязательного контроля за указанными в Законе №115-ФЗ операциями к модели риск-

ориентированного контроля исключительно за подозрительными операциями с

одновременным предоставлением кредитным организациям дополнительных

полномочий в целях осуществления действенной борьбы с ОД/ФТ.

149

3.2. Предложения по оценке состояния внутреннего контроля и

выявлению риска легализации незаконных доходов в кредитной

организации.

Оценка показателя состояния внутреннего контроля (ПУ5) рассчитывается аналогично показателю системы управления рисками (ПУ4) на основании анализа ответов на вопросы, приведенные в таблице 17.

Таблица 17. Показатель состояния внутреннего контроля (ПУ5).

№ п/п

1

2

Вопросы |

Вес |

Баллы |

Соответствуют ли внутренние документы банка, регламентирующие правила |

1 |

|

организации системы внутреннего контроля, требованиям Банка России? |

|

|

Осуществляют ли органы управления банка внутренний контроль в соответствии с |

2 |

|

требованиями и полномочиями, определенными учредительными и внутренними |

|

|

документами банка? |

|

|

3 |

Осуществляется ли в банке контроль за распределением полномочий при совершении |

2 |

|

операций (сделок)? |

|

4

5

6

7

8

9

10

11

12

13

14

Осуществляется ли в банке контроль за управлением информационными потоками? |

2 |

|

|

|

|

По всем ли направлениям деятельности (банковским продуктам) приняты внутренние |

1 |

документы (правила, процедуры, положения, распоряжения, решения, приказы, |

|

методики, должностные инструкции и иные документы), регламентирующие |

|

осуществление внутреннего контроля? |

|

Позволяет ли организация службы внутреннего контроля банка эффективно |

3 |

осуществлять возложенные на нее функции? |

|

|

|

|

|

Осуществляет ли совет директоров (наблюдательный совет) банка контроль за |

2 |

деятельностью службы внутреннего контроля? |

|

Функционирует ли в банке структурное подразделение (ответственный сотрудник) по |

1 |

ПОД/ФТ? |

|

|

|

Соответствует ли ответственный сотрудник (сотрудники структурного подразделения) |

3 |

по ПОД/ФТ, требованиям Банка России? |

|

Имеются ли в банке правила внутреннего контроля в целях ПОД/ФТ? |

2 |

Позволяет ли система внутреннего контроля в целях ПОД/ФТ уделять повышенное |

3 |

внимание операциям клиентов с повышенной степенью (уровнем) риска и обеспечить |

|

документальное фиксирование информации в соответствии с |

|

требованиями Федерального закона №115-ФЗ? |

|

Соблюдаются ли правила внутреннего контроля в целях ПОД/ФТ? |

3 |

Обеспечивает ли банк в процессе своей деятельности соблюдение требований |

3 |

законодательства Российской Федерации и нормативных актов Банка России, в том |

|

числе определяющих порядок и сроки представления отчетности, а также порядок |

|

обязательного резервирования? |

|

|

|

Обеспечивает ли банк своевременное выполнение требований Банка России в части |

3 |

устранения выявленных в его деятельности нарушений и недостатков, а также |

|

реализацию рекомендаций Банка России? |

|

Источник: Указание Банка России №2005-У.

В случае признания Банком России учета и (или) отчетности банка

недостоверными показателю состояния внутреннего контроля присваивается

оценка «неудовлетворительно» (4 балла).

150