Шаманина - Противодействие легализации преступных доходов в банковской деятельности

.pdfВ заключение хотелось бы сказать, что ни одна программа не может выявить все банковские операции, направленные на ОД/ФТ. В настоящее время непрерывно придумывают новые способы обхода банковских программ по выявлению незаконных операций, и только хорошо налаженная система по ПОД/ФТ в кредитных организациях, которая должна находиться в непрерывным развитии и учитывать все особенности современного банковского бизнеса,

способна существенно минимизировать риски, связанные с ОД/ФТ.

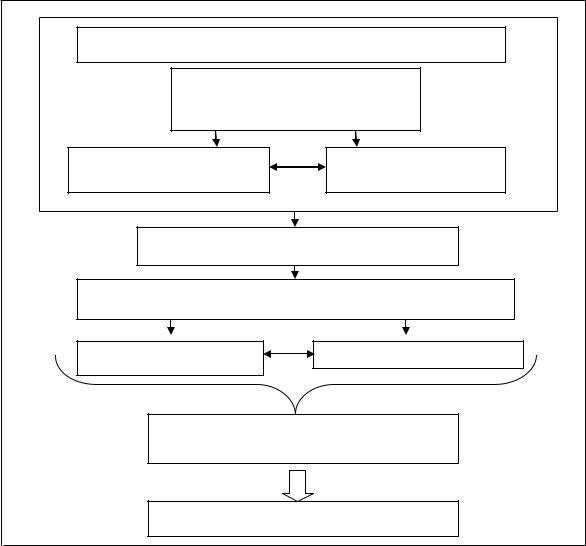

С учетом вышеизложенного, можно сделать вывод, что современная система управления риском ОД/ФТ должна учитывать требования международных стандартов и российского законодательства в области ПОД/ФТ,

существующие особенности функционирования мировой экономики и внутренней специализации кредитной организации, а также основываться на понимании самого процесса ОД/ФТ, и отражать современные особенности и объективные изменения внешней среды функционирования кредитной организации (рис. 30).

171

Внутренний контроль в целях ПОД/ФТ |

|

Специализированное подразделение |

|

по управлению риском ОД/ФТ |

|

Стратегия управления |

Политика управления |

риском ОД/ФТ |

риском ОД/ФТ |

Идентификация риска ОД/ФТ |

|

Анализ и оценка риска ОД/ФТ |

|

Экономические методы |

Административные методы |

Результаты оценки риска ОД/ФТ, принятие и |

|

реализация управленческих решений |

|

Снижение риска ОД/ФТ |

|

Рис. 30. Система управления риском ОД/ФТ

(Источник: составлено автором).

Вывод по 3 главе диссертационного исследования.

Применяемые управленческие решения со стороны Банка России, как инструмент риск-ориентированного надзора, направлены на устранение выявленных недостатков в работе кредитных организаций в области ПОД/ФТ.

Использование рассмотренных в исследовании сигналов, индикаторов, как количественных, так и качественных, обеспечивает своевременное реагирование Банка России на ситуацию в кредитных организациях, с учетом принимаемых ими на себя рисков.

Несмотря на существенные изменения в российской надзорной практике,

необходимо отметить, что в основе системы риск-ориентированного банковского надзора в области ПОД/ФТ традиционно останутся нормативные требования,

172

гарантирующие исполнение банками минимальных норм и стандартов поддержания финансовой устойчивости и экономической безопасности деятельности как отдельно взятого банка, так и банковской системы в целом.

Предложенная методика оценки риска ОД/ФТ позволит определить,

насколько та или иная кредитная организация выполняет нормативные и внутренние требования, а также поможет скорректировать недостатки систем внутреннего контроля банка в области ПОД/ФТ.

В отличие от большинства современных систем управления рисками,

необходимость управления риском ОД/ФТ в кредитных организациях возникла относительно недавно, как ответ на осознанные банковским сообществом новые угрозы. Сегодня отечественные банки, участвующие в международном сотрудничестве, уже не могут игнорировать современные требования, которые иностранные контрагенты предъявляют к репутации своих деловых партнеров.

Таким образом, каждая кредитная организация должна самостоятельно разрабатывать собственную стратегию, политику и правила внутреннего контроля в целях ПОД/ФТ, в которых наряду с международными и российскими стандартами должны учитываться экономические, политические, географические,

организационно-правовые и другие факторы, оказывающие влияние на деятельность кредитной организации, а также учитывающие непосредственную специфику и масштабы деятельности конкретной кредитной организации.

В заключение отметим, что представленные в диссертационном исследовании теоретические, организационно - методологические положения и рекомендации направлены на минимизацию последствий риска ОД/ФТ, «оздоровление» и повышение устойчивости банковского сектора РФ, сокращение теневого сектора экономики, а также повышение экономической и политической стабильности в стране.

173

Заключение

В результате проведенного исследования проблем, связанных с обеспечением эффективного функционирования системы ПОД/ФТ в банковском секторе Российской Федерации, можно сформулировать следующие основные выводы.

1. Общественная опасность легализации (отмывания) незаконных доходов,

прежде всего, дезориентирует естественные структурные пропорции в экономике

иподрывает стабильность ее функционирования.

2.Понятие «легализация (отмывание) незаконных доходов», включает четыре основных аспекта к определению сущности процесса отмывания незаконных доходов (материальный - процесс размещения различного рода имущества (денежных средств), полученного незаконным путем, в финансовые институты, проведение различных операций с данным имуществом (денежными средствами) и процесс интеграции имущества (денежных средств) в легальную экономику; экономический - переход имущества (денежных средств),

полученного незаконным путем, из теневой экономики в легальную экономику;

финансовый - финансовые операции, целью которых является сокрытие источника денежных средств, полученных незаконным путем, для их последующего официального использования; правовой - придание правомерного статуса владению, пользованию или распоряжению денежными средствами или иным имуществом, полученным незаконным путем).

3. Проникновение в банковскую систему средств, имеющих незаконное происхождение, представляет серьезную угрозу ее устойчивости и стабильности,

поскольку резко повышает вероятность возникновения ряда рисков

(регуляторного, юридического, риска концентрации, потери деловой репутации и др.).

4. Для борьбы с легализацией (отмыванием) незаконных доходов необходимо создать действенную систему ПОД/ФТ, которая должна включать в себя эффективный финансовый контроль, как необходимое условие нормального

174

функционирования экономики, а также координацию и обеспечение механизма совместной работы всех элементов системы ПОД/ФТ.

5. Для построения эффективной системы ПОД/ФТ исследовано соотношение понятий финансовый контроль, банковский контроль и банковский надзор, содержание и преимущества риск-ориентированного банковского надзора.

Автором дано системное (двойное) определение банковского контроля в целях ПОД/ФТ, поскольку он реализуется на двух уровнях банковской системы Российской Федерации: на верхнем уровне – непосредственная деятельность Банка России как надзорного органа, на нижнем уровне, как совокупность правил и действий кредитных организаций по контролю за клиентами и их операциями в целях снижения риска легализации (отмывания) незаконных доходов и финансирования терроризма.

6. Функции надзора за соблюдением положений законодательства в области ПОД/ФТ распределены в основном, между Банком России и Росфинмониторингом. Данный факт позволяет предположить, что функция надзора дублирована.

Для повышения оперативности принятия решений в области ПОД/ФТ предложено скоординировать действия Банка России и Росфинмониторинга.

В этих целях необходимо создать единую информационную систему Банка России и Росфинмониторинга.

Предварительные итоги деятельности Банка России в качестве мегарегулятора финансового рынка позволили сделать вывод, что создание комплексного надзора за финансовыми институтами в области ПОД/ФТ на базе мегарегулятора является направлением дальнейшего развития системы ПОД/ФТ в России.

7. Произошедшие за период с 2012-2014 гг. изменения международных стандартов ПОД/ФТ дополнительно акцентируют внимание на применении внутренних процедур, основанных на оценке соответствующих рисков.

Выстраивая российскую систему ПОД/ФТ в банковской сфере необходимо учитывать действующие международные стандарты в этой области.

175

Свнедрением экстерриториального американского закона FATCA

появляется необходимость пересмотра российского законодательства в части информационного обмена налоговых органов и соблюдения банковской тайны.

Большинство стран будет вынуждено согласиться с требованиями экстерриториального закона FATCA, поэтому мировую банковскую систему ждет трансформация с переходом к большей прозрачности.

8. Исследование зарубежного опыта ПОД/ФТ позволяет выделить практики, полезные с точки зрения возможности их использования в России.

Так, финансовые расследования в США требуют принципа «следования за деньгами» («follow money») совместно с тщательным рассмотрением множества документов по операциям. В целях совершенствования российских механизмов ПОД/ФТ следует уделить внимание данным фактам.

В рамках исследования особенностей европейских систем ПОД/ФТ сделан вывод о том, что в Европе действует практика информирования подразделений финансовых разведок (ПФР) о тех сделках, которые вызывают подозрение. Эта обязанность вменяется банку как учреждению - ответственность за реализацию исполнения законодательства несет руководство банка. Это есть реализация риск-

ориентированного подхода в области ПОД/ФТ.

Российская система ПОД/ФТ отличается от большинства зарубежных систем ПОД/ФТ, прежде всего, повышенной степенью детализации правил и процедур, описанных в законах и подзаконных нормативных актах, и жесткой регламентацией деятельности кредитных организаций в рамках ПОД/ФТ, что делает ее достаточно затратной.

Кроме того, российским кредитным организациям отведена достаточно пассивная роль в системе ПОД/ФТ, проведение финансовых расследований в России в большей степени является функцией не самих банков, а Банка России и Росфинмониторинга, которые выступает в роли «фильтра» по обработке и анализу информации.

176

Проведенное исследование и сравнение национальных систем ПОД/ФТ позволяет сделать однозначный вывод, что акцент должен быть смещен на внутренний контроль банков.

9.Представляется интересным использовать французский опыт работы банков с физическими лицами, а в работе органов надзора - предварительное анкетирование соблюдения требований законодательства в области ПОД/ФТ банками, позволяющее установить «узкие» места, и в случае необходимости провести немедленную проверку.

10.Отличительной особенностью системы ПОД/ФТ Великобритании является наличие в органе ПФР банка данных о подозрительных операциях с возможностью доступа к нему учреждений полиции, что несомненно повышает

эффективность взаимодействия надзорных и правоохранительных органов.

Целесообразно воспользоваться этим опытом для создания информационной базы ПОД/ФТ в России.

11. В целях повышения эффективности систем ПОД/ФТ кредитных организаций представляется целесообразным использование в российской банковской практике опыта ПОД/ФТ Германии при корреспондентских банковских отношениях.

Кроме того, России необходимо наличие системы ПОД/ФТ, которая предусматривала бы возможность применения широкого спектра мер финансового характера (штрафов, арестов, конфискации имущества и денежных средств).

12. Важным шагом на пути к эффективному функционированию системы ПОД/ФТ является понимание экономического содержания процесса отмывания незаконных доходов, его проявлений и последствий. Исходя из этого, были исследованы и обобщены наиболее распространенные на сегодняшний день способы легализации (отмывания) незаконных доходов, представлен процесс отмывания денег, осуществляемый наличным и безналичным путем.

177

Анализ моделей и схем легализации (отмывания) незаконных доходов должен привести к установлению «контрольных точек» в области ПОД/ФТ в банковской системе, что позволит снизить издержки.

13. Банк России на постоянной основе проводит оценку качества состояния системы внутреннего контроля кредитной организации в целях ПОД/ФТ.

Результаты анализа отчетных данных и иной информации, представляемой кредитными организациями по данному вопросу, используются Банком России для оценки показателя качества управления кредитной организацией в целом,

определения экономического положения банка (присвоения классификационной группы) и признания финансовой устойчивости банка достаточной для участия в системе страхования вкладов.

14.В результате проведенного исследования предложено расширить состав показателей, используемых при расчете эффективности системы внутреннего контроля кредитной организации, которые учитывают новые требования к организации внутреннего контроля, вступившие в силу с 01.10.2014.

15.Анализ нормативных требований к построению систем внутреннего контроля кредитных организаций установил, что эффективная система внутреннего контроля кредитных организаций является защитным механизмом,

позволяющим на ранних стадиях предупредить вовлечение кредитной

организации в процессы ОД/ФТ.

16.В 2013-2014 гг. деятельность Банка России в сфере ПОД/ФТ строилась

сучетом новых Рекомендаций ФАТФ 64 , основанных на применении риск-

ориентированного подхода.

17.В целях совершенствования риск-ориентированной надзорной практики

вобласти ПОД/ФТ наряду с традиционными методами надзора целесообразно использовать также стресс-тестирование. Для ограничения принятия банками чрезмерного уровня рисков, угрожающего системной устойчивости банковского сектора, Банку России необходимо ввести систему специального контроля за

64 «Международные стандарты по противодействию отмыванию денег, финансированию терроризма и финансированию распространения оружия массового уничтожения».

178

однотипными и взаимосвязанными рисками у большинства кредитных организаций. В случае обнаружения накопления данных рисков, Банку России необходимо незамедлительно принимать меры к их снижению (минимизации).

Кроме того, в целях дальнейшего совершенствования риск-ориентированного банковского надзора Банку России необходимо разработать систему качественных стандартов по организации внутреннего контроля и финансового мониторинга в банке по ПОД/ФТ.

18. В целях дальнейшего совершенствования нормативно-правовой базы ПОД/ФТ предложено модернизировать положения законодательства в части ужесточения мер за нарушения нормативных актов Банка России в области ПОД/ФТ, в частности требований к организации внутреннего контроля,

сокращения количества оснований для привлечения кредитных организаций к административной ответственности, перехода от модели обязательного контроля за операциями с денежными средствами и иным имуществом к риск-

ориентированной модели.

19. Предложенная методика оценки риски ОД/ФТ позволит определить,

насколько та или иная кредитная организация выполняет нормативные и внутренние требования, а также поможет скорректировать недостатки систем внутреннего контроля банка в области ПОД/ФТ.

Суть представленной методики – предоставление превентивного варианта минимизации финансовых рисков и упорядочения системы контроля над финансовыми потоками, в которых банки по большей части выступают как прямые посредники.

20. Банковская практика выработала относительно эффективные механизмы управления риском ликвидности, кредитным, операционным и рыночным рисками. В свою очередь, риск вовлечения банка в процессы ОД/ФТ по-прежнему недооценен, при управлении этим риском используются традиционные методы, хотя его природа уникальна. Анализ современных систем внутреннего контроля в целях ПОД/ФТ, существующих в российских банках,

179

показывает, что пока еще не выработана единая общепризнанная концепция и стратегия управления риском вовлечения в процессы ОД/ФТ.

21. В рамках решения вопроса о построении комплексной системы управления рисками, в том числе риском ОД/ФТ, интегрированной в систему внутреннего контроля кредитной организации, предложен механизм построения системы управления риском ОД/ФТ, включающий в себя разработку стратегии управления риском ОД/ФТ, выработку политики управления риском ОД/ФТ

(определение способов идентификации и методов оценки риска ОД/ФТ, а также принятие оперативных управленческих решений) в целях снижения риска ОД/ФТ.

По результатам проведенного исследования отмечено, что к особенностям формирования системы управления риском ОД/ФТ относится тот факт, что данная система должна не только учитывать узкоспециализированную информацию рассматриваемого направления, но и содержать оценку всех бизнес -

процессов, происходящих в банке.

180