Шаманина - Противодействие легализации преступных доходов в банковской деятельности

.pdfсовместной работы всех элементов системы ПОД/ФТ независимо от уровня ее

организации.

2013

2012

2011

- |

2,0 |

4,0 |

6,0 |

8,0 |

10,0 |

Рис. 1. Количество принятых Росфинмониторингом сообщений в 2013 году (в сравнении с данными за 2011 год и 2012 год) по данным годового отчета Росфинмониторинга за 2013

год. Источник: http://www.fedsfm.ru

В этой связи, важно раскрыть соотношение понятий финансовый контроль,

банковский контроль и банковский надзор, для чего рассмотрим различные точки зрения на определение данных категорий.

Подробный анализ понятия «финансовый контроль» проведен в работе Т.Е.

Гварлиани «Исследование методологии финансового контроля» [104].

Так, в его исследовании отмечено, что большой вклад в толкование понятия

«финансовый контроль» внесли следующие авторы: Белобжецкий И.А. , Белуха Н.Т. , Бурцев В.В. , Вознесенский Э.А., Герчикова И.Н., Козырин А.Н. , Кочерин Е.А. , Родионова В.М. , Сомоев Р.Г. , Шеремет А.Д. , Шлейников В.И., Шевлоков В.З.

Толкование понятия «финансовый контроль» представлено также в научных работах Башкатовой Т.А. [53], Грачевой Е.Ю. [105], Ковалевой А.М. [69],

Конюховой Т.В. [121], Малеина Н.С. [77], Овсянникова Л.Н. [132], Шлейникова В.И. [84], Химичевой Н.И. [89], Шохина С.О. [93], Воронова В.А. и Фадейкиной Н.В. [88]

По результатам анализа работ данных авторов, можно сделать вывод о том,

что финансовый контроль можно рассматривать в следующих аспектах:

21

информационный аспект - форма обратной связи, посредством которой субъект управления получает необходимую информацию о реальном состоянии объекта управления и результатах исполнения управленческих решений;

управляющий аспект - функция системы управления финансовыми отношениями;

функциональный аспект - система наблюдения, сопоставления, проверки

ианализа параметров функционирования управляемого объекта с целью выявления отклонений в его финансово-хозяйственной деятельности;

процессный аспект - процесс, обеспечивающий достижение поставленных управленческих целей.

Мы полагаем, что все эти аспекты, являются правильными, так как система контроля отличается многогранностью задач, стоящих перед ней. Из всего множества аспектов, в которых рассматривается финансовый контроль,

необходимо выбрать тот, который отражает его сущность для целей данного исследования. С этой точки зрения, сущность системы финансового контроля и ее отдельных элементов состоит в том, что субъект управления получает информацию о реальном состоянии объекта управления и на ее основе предпринимает определенные действия.

Финансовый контроль принимает различные виды и формы. Банковский контроль является одним из видов финансового контроля.

Для решения определенных в исследовании задач остановимся подробнее на банковском контроле.

Банковский контроль входит в банковский надзор. Рассмотрим соотношение понятий банковский контроль и банковский надзор подробнее.

В современном экономическом словаре банковский контроль определен следующим образом: – 1) контроль банка за целевым использованием выданных кредитов либо за расходованием средств неплатежеспособного должника до признания его банкротом; 2) контроль со стороны центрального банка за деятельностью коммерческих банков [82].

22

Контроль за деятельностью банков проводится с целью обеспечения устойчивости отдельных банков и предусматривает целостный и непрерывный надзор за осуществлением банком своей деятельности в соответствии с

действующим законодательством.

В Федеральном законе от 10.07.2002 №86-ФЗ (ред. от 28.12.2013)

«О Центральном банке Российской Федерации (Банке России)» установлено, что на Банк России возлагается обязанность поддержания стабильности и устойчивости банковской системы и в связи с этим ему предоставлено право осуществления банковского регулирования и надзора.

Так, в статье 56 указанного Закона определено, что Банк России является органом банковского регулирования и банковского надзора. Банк России осуществляет постоянный надзор за соблюдением кредитными организациями и банковскими группами законодательства Российской Федерации, нормативных актов Банка России, установленных ими обязательных нормативов и (или) установленных Банком России индивидуальных предельных значений обязательных нормативов и др.

Действующий на постоянной основе Комитет банковского надзора обеспечивает выполнение регулирующей и надзорной функций, установленных названным Федеральным законом.

Следует отделить надзор за деятельностью банков от регулирования банковской деятельности.

Регулирование банковской деятельности представляет собой нормотворческую и индивидуально-властную деятельность, направленную на упорядочение функционирования банковской системы в целом, создание условий для функционирования отдельных кредитных организаций, к которым относятся:

установление обязательных экономических нормативов деятельности;

установление обязательных правил проведения банковских операций;

правила ведения бухгалтерского учета;

требования к организации внутреннего контроля;

23

правила составления и представления бухгалтерской и статистической отчетности.

Регулирование осуществляется для поддержания надежной и эффективной банковской системы в целом, контроль - проводится для обеспечения надежности и устойчивости отдельных банков и проходит в рамках надзора за банковской деятельностью и лицензирования каждого банка в отдельности [73].

Всправочной литературе дается следующее определение термина «надзор»

–это наблюдение за кем-либо (чем-либо) с целью контроля, охраны и т.п. [82].

Всвою очередь, под банковским надзором понимается надзор в банковской сфере, организация которого основывается на национальной законодательной базе, с учетом рекомендаций Международного комитета по банковскому надзору

(Базельского комитета) [112]. Банковский надзор в Российской Федерации

осуществляет Центральный банк.

Конкретное содержание банковского регулирования и надзора формируется

под воздействием ряда факторов [71]:

макроэкономическая ситуация в стране, состояние банковской системы;

социально-экономические приоритеты развития общества;

совершенство законодательной базы;

проводимая Банком России кредитная политика;

степень независимости Банка России от органов законодательной и исполнительной власти;

исторически сложившиеся особенности организации банковского надзора в стране.

Поскольку в экономической литературе обнаружены некоторые разногласия в определении соотношения понятий «контроль» и «надзор» проведем подробный анализ сущности надзора и его взаимосвязи с контролем. Результаты анализа представлены в Таблице 2.

Таблица 2. Экономическая сущность понятия «надзор» и его взаимосвязь с понятием «контроль».

24

№ |

Автор |

|

Содержание понятия (взаимосвязь понятий «надзор» и «контроль») |

|

п/п |

|

|

|

|

1 |

Антипова О.Н. |

Задачи пруденциального регулирования и надзора автор видит в том, чтобы |

||

|

[98] |

посредством непрерывного контроля обнаруживать на ранней стадии предпосылки |

||

|

|

возникновения проблем в банке, которые могут вызвать неплатежеспособность и |

||

|

|

банкротство кредитной организации. |

|

|

2 |

Братко А.Г. [55] |

Сущность банковского надзора, по мнению автора, состоит в проверке |

||

|

|

соответствия решений и действий кредитной организации законам, регулирующим |

||

|

|

банковскую деятельность, и нормативным актам Банка России». |

|

|

3 |

Елизаров В.Н. |

Данный автор раскрывает сущность банковского надзора через контроль, |

||

|

[109] |

утверждая, что банковский надзор – не что иное, как контроль над банками. Допуская |

||

|

|

кредитные организации к осуществлению банковской деятельности, и в ходе таковой, |

||

|

|

банковский надзор ориентирован на соответствующие правовые нормы, призванные |

||

|

|

обеспечивать устойчивость банковской системы в целом и защиту вкладчиков. |

||

4 |

Ерпылева Н.Ю. |

Автор обращает внимание на то, что ключевое назначение надзора – это |

||

|

[110] |

управление рисками в банковской системе. Автор определяет надзор как наблюдение |

||

|

|

надзорными органами за соблюдением и исполнением кредитными организациями |

||

|

|

нормативных актов, с возможностью применения в отношении них санкций, |

||

|

|

предусмотренных банковским правом, в случае выявления нарушений. |

||

5 |

Исаева Е.А. [64] |

Автор рассматривает банковский надзор как контроль за деятельностью банков со |

||

|

|

стороны центральных банков. По мнению автора, надзор представляет комплекс мер, |

||

|

|

направленных на обеспечение режима законности в деятельности банков. |

||

6 |

Казакбиева Л.Т. |

Автор отмечает, что банковский надзор существует в целях защиты публичных |

||

|

[116] |

интересов в сфере денежно-кредитных отношений. В этой связи банковский надзор |

||

|

|

несет в себе экономический и государственно-правовой аспекты. |

|

|

7 |

Поляков В.А. и |

Авторы отмечают: «Контроль за деятельностью банков проводится с целью |

||

|

Московкина Л.А. |

обеспечения надежности и устойчивости отдельных банков и предусматривает |

||

|

[80] |

целостный и непрерывный надзор за осуществлением банками своей деятельности в |

||

|

|

соответствии с действующим законодательством и инструкциями». |

|

|

8 |

Смирнов Е.Е. |

Автор выделяет ряд факторов, определяющих специфичность банковского |

||

|

[140] |

надзора и отличающих его от других государственных функций, а именно: |

||

|

|

существование специального органа, уполномоченного осуществлять |

||

|

|

государственный банковский надзор (Центральный банк); |

|

|

|

|

|

определение круга юридических лиц, деятельность |

которых является |

|

|

объектом банковского надзора; |

|

|

|

|

|

наличие совокупности специальных правовых норм, |

объединенных в |

|

|

системный комплексный свод нормативно-правовых актов – банковское право; |

||

|

|

наличие у Центрального банка полномочий по установлению и применению |

||

|

|

специальных санкций для привлечения к административной и юридической |

||

|

|

ответственности поднадзорных субъектов в случае нарушения ими законодательства. |

||

Источник: составлено автором.

Обобщая и развивая представленные точки зрения различных авторов,

считаем, что контроль присущ надзору, является его составной частью,

проявляется как одна из его функций. Осуществляя функции надзора за кредитными организациями, Центральный банк призван обеспечивать условия для финансовой устойчивости как банковской системы в целом, так и каждой кредитной организации. Вместе с тем, Центральный банк не уполномочен осуществлять всеобъемлющий контроль за банковскими операциями, а тем более вмешиваться в текущую деятельность банков без существенных на то причин.

25

Система банковского надзора в России с учетом специфики отдельных

правовых норм российского законодательства представляет собой:

лицензирование банковской деятельности (выдача специального разрешения на открытие банка);

пруденциальные нормы и требования (обязательные требования,

выполнение которых обеспечивает надежность, ликвидность и платежеспособность, управление рисками, защиту интересов акционеров и вкладчиков);

дистанционный или документарный надзор (проверка отчетности,

представляемой банками в надзорный орган, и контроль за соблюдением банками законодательства РФ и нормативных актов Банка России);

инспектирование на местах или контактный надзор (ревизия достоверности передаваемой надзорным органам информации);

санацию и ликвидацию (проведение мероприятий по предотвращению банкротства банков, улучшению их финансового состояния (санация), отзыв у банка лицензии на осуществление банковских операций (ликвидация)).

Начальный импульс к своему развитию банковский надзор и контроль получили в результате Великой депрессии в 20-30 годах XX века.

Интернационализация банковского бизнеса после второй мировой войны привела к необходимости сформулировать международные правила и нормы банковского надзора. При Банке международных расчетов (Базель, Швейцария) был создан Комитет по банковскому надзору и регулированию (Базельский комитет)

(основан в г. Базель, Швейцария в 1974 году президентами центральных банков стран «группы десяти» (G10)), рекомендации которого послужили основой для разработки стандартов банковского надзора.

В большинстве стран созданы национальные системы надзора, все они ориентированы на достижение трех основных целей:

поддержание денежной и финансовой стабильности, то есть недопущение банкротства банков и принятие мер по их оздоровлению;

26

обеспечение эффективности банковской системы за счет повышения качества активов и уменьшения потенциальных рисков;

защита интересов вкладчиков и кредиторов.

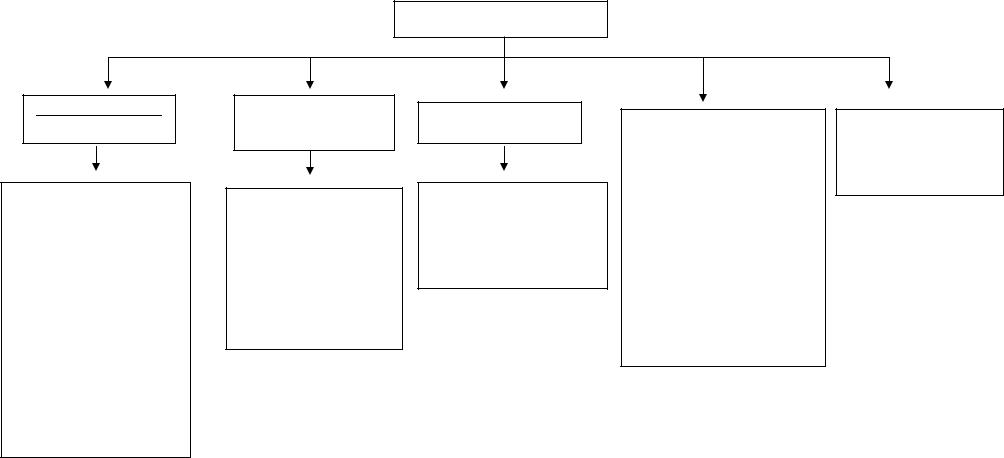

ВРоссии реализация государственной политики в области регулирования и надзора за деятельностью кредитных организаций осуществляется через территориальные учреждения Банка России (главные управления, отделения,

национальные банки), расположенные в субъектах Российской Федерации

(рис.2).

Двойственность контроля, осуществляемого Центральным банком (Банком

России):

1)являясь органом государственного контроля, Банк России по отношению

ккредитным организациям выступает внешним субъектом контроля;

2)как составная часть банковской системы РФ Банк России одновременно выступает и в качестве внутреннего субъекта контроля названной системы.

Вместе с тем, эта двойственность не влияет на содержание банковского контроля, так как, несмотря на фактически полное регламентирование банковской деятельности кредитных организаций, Банк России не осуществляет непосредственное управление финансово-хозяйственной деятельностью кредитных организаций.

Основными принципами банковского надзора являются: законность,

постоянность, беспристрастность проверяющих лиц по отношению к поднадзорному объекту, а также непосредственность, предполагающая осуществление надзора именно Банком России.

Субъектами надзора выступают две стороны: орган осуществляющий надзор, и поднадзорная кредитная организация/банковская группа.

Поднадзорными кредитными институтами считаются все национальные банковские и небанковские кредитные организации, банковские группы, а также иностранные банки, осуществляющие операции в данной стране.

27

Банк России

Центральный аппарат

-Департамент банковского регулирования;

-Департамент банковского надзора;

-Департамент надзора за крупными кредитными организациями;

-Департамент финансового мониторинга и валютного контроля;

-Департамент

лицензирования деятельности и финансового оздоровления кредитных организаций;

-Главная инспекция Банка России.

ГУ Банка России по федеральным округам (в т.ч., их отделения)

-ГУ Банка России по ЦФО;

-Северо-Западное ГУ Банка России;

-Южное ГУ Банка России;

-Волго-Вятское ГУ Банка России;

-Уральское ГУ Банка России.

Национальные банки Банка России

-НБ Республики Алтай;

-НБ Республики Бурятия;

-НБ Республики Саха

(Якутия);

-НБ республики Тыва;

-НБ Республики Хакасия.

ГУ Банка России – по Алтайскому краю, Амурской

области, Еврейской автономной области, Забайкальскому краю, Иркутской области, Камчатскому краю, Кемеровской области, Красноярскому краю, Магаданской области, Новосибирской области, Омской области, Приморскому краю, Сахалинской области, Томской области, Хабаровскому краю, Чукотскому автономному округу.

Отделения Банка России:

-Отделение по Республике Крым;

-Отделение по

г. Севастополь

Рис. 2. Организационная структура Банка России. (Источник: составлено автором по данным Банка России).

28

Объектами надзора в современных условиях являются:

процессы вступления (выхода) кредитных организаций в банковскую среду, то есть процессы организационно-правового формирования банковской системы;

текущая деятельность и управление ею;

состояние учета и отчетности кредитных организаций.

С точки зрения содержания надзорной деятельности можно выделить

следующие направления:

разработка методологических документов; пруденциальные нормы и требования; основания для отзыва лицензии; программы аналитических и институциональных проверок;

аналитическая работа по изучению представляемой кредитными организациями отчетности и материалов инспекционных и аудиторских проверок;

по оценке перспектив финансовой устойчивости;

контрольная работа, охватывающая оценку достоверности представляемой кредитными организациями отчетности, их финансового состояния и качества управления рисками;

оценочная работа, осуществляемая на основе аналитических и контрольных процедур, предполагающая классификацию кредитных организаций по степени проблемности;

организация дифференцированных отношений с каждой кредитной организацией: предоставление права на получение от Банка России кредитов или введение режима предписаний и ограничений, обусловленного выявленными недостатками в деятельности кредитной организации.

Всего у надзора можно выделить три основных функции: контрольную,

сигнализирующую и превентивную:

1) контрольная функция - позволяет выявлять отклонения в соблюдении регулятивных норм и требований, причины их возникновения, эффективность

29

действий надзорного органа и кредитного института по предотвращению и

устранению возникающих проблем;

2)сигнализирующая функция - выражает способность надзора применять диагностический инструментарий, позволяющий своевременно выявлять негативные тенденции в деятельности банков, чтобы использовать сигналы для принятия мер надзорного реагирования;

3)превентивная функция - выражает способность надзора использовать специальный инструментарий, регулирующий процесс входа/ выхода кредитных институтов в банковскую систему и предотвращать негативные тенденции в их деятельности.

Правовую основу банковского регулирования и надзора Российской Федерации составляет, прежде всего, законодательство РФ, в частности Конституция Российской Федерации, Федеральный закон от 10.07.2002 №86-ФЗ «О Центральном банке Российской Федерации (Банке России)» и Федеральный закон от 02.12.1990 №395-1 «О банках и банковской деятельности» [4, 2].

При этом важную роль в правовом обеспечении банковского надзора играют непосредственно нормативные документы Банка России, определяющие пруденциальные нормы и требования к кредитным организациям. Перечень основных нормативных актов и официальных разъяснений Банка России по вопросам банковского регулирования и надзора приведен в Приложении №1.

Правовая основа банковского надзора специфична для каждой страны и находится в постоянном развитии и совершенствовании.

Так, основной общемировой тенденцией в развитии банковского надзора является повышение его эффективности. Под повышением эффективности (результативности) надзора следует понимать лучшее выполнение им своих основных задач (повышение функциональной продуктивности, не сопровождаемое пропорциональным увеличением ресурсов, выделяемых на эти цели) [76].

Сточки зрения ПОД/ФТ эффективность риск-ориентированного

банковского надзора должна определяться с позиции:

30