Шаманина - Противодействие легализации преступных доходов в банковской деятельности

.pdfВ случае если хотя бы одному из ответов на вопросы, приведенные в пунктах 10 – 12 таблицы 17, присвоено значение, равное 3 баллам и хуже,

показателю состояния внутреннего контроля не может быть присвоена оценка лучше, чем «сомнительно» (3 балла).

Кроме того, в случае неудовлетворительной оценки правил внутреннего контроля в целях ПОД/ФТ и присвоения вопросам данной категории оценки равной 3 баллам и хуже, финансовая устойчивость банка признается неудовлетворительной, банк подлежит классификации не выше, чем в III

классификационную группу 54 , что по нашему мнению, несомненно можно отметить, как положительный момент в борьбе с недобросовестными банками.

С учетом произошедших изменений в системе внутреннего контроля,

предусматривающих создание двух служб (службы внутреннего аудита и службы внутреннего контроля (комплаенс - службы) на базе ранее действовавшей службы внутреннего контроля), мы полагаем, что в расчет показателя ПУ5 необходимо также включить вопросы, касающиеся оценки эффективности функционирования вновь созданных служб, учитывающие специфику деятельности каждой из них.

Таким образом, по нашему мнению, вопросы 6 и 7 необходимо сформулировать следующим образом: вопрос 6 – «Позволяет ли организация служб внутреннего аудита и внутреннего контроля банка эффективно осуществлять возложенные на них функции?», вопрос 7 – «Осуществляет ли совет директоров (наблюдательный совет) банка контроль за деятельностью служб внутреннего аудита и внутреннего контроля?».

Кроме того, на наш взгляд, было бы целесообразно дополнить таблицу 17

следующими вопросами:

«Соблюдаются ли внутренние документы, указанные в вопросах 1, 5 и 10 (весовая оценка ответа - 3)?»;

54 К группе III относятся банки, имеющие недостатки в деятельности, неустранение которых может в ближайшие 12 месяцев привести к возникновению ситуации, угрожающей законным интересам их вкладчиков и кредиторов.

151

«Проводятся ли на постоянной основе в рамках системы внутреннего контроля мероприятия по контролю за уровнем принятых рисков (весовая оценка ответа - 2)?»;

«Осуществляет ли служба внутреннего аудита своевременное информирование совета директоров (наблюдательного совета) банка о выявляемых при проведении проверок нарушениях (недостатках) по вопросам,

определяемым кредитной организацией (весовая оценка ответа - 2)?»;

«Имеются ли у банка утвержденные уполномоченным органом управления правила действий при выявлении службой внутреннего аудита

(службой внутреннего контроля) нарушений процедур принятия решений и оценки рисков, предусмотренных утвержденными документами (весовая оценка ответа - 2)?»;

«Установлен ли порядок контроля за принятием мер по устранению выявленных службой внутреннего аудита нарушений (весовая оценка ответа - 3)?»;

«Осуществляется ли информирование совета директоров

(наблюдательного совета) банка о выполнении планов деятельности службы

внутреннего контроля в области управления компалаенс-риском и регуляторным

риском (весовая оценка ответа - 2)?».

Оценка показателей ПУ6 «Показатель управления стратегическим риском» и ПУ7 «Показатель управления риском материальной мотивации»

включает в себя анализ ответов на вопросы, касающиеся стратегии развития банка

(процесса реализации стратегической цели) и системы оплаты труда,

соответственно.

По результатам совокупной оценки показателей качества управления банком (ПУ4 +ПУ5 + ПУ6 + ПУ7) финансовая устойчивость банка признается удовлетворительной, в случае если общая оценка показателей системы управления рисками (ПУ4) и состояния внутреннего контроля, в том числе в области ПОД/ФТ (ПУ5), меньше либо равна 2,3 балла, а показателя качества

бизнес-планирования (ПУ6) - меньше либо равна 3,3 балла.

152

Принимая во внимание, тот факт, что оценке состояния и организации системы внутреннего контроля банка в целях ПОД/ФТ уделяется особое внимание со стороны надзорного органа, по нашему мнению, представляется необходимым включить в расчет показателя системы управления рисками – модель оценки риска вовлечения банка в процесс ОД/ФТ (далее в таблице 18

более подробно представлены вопросы, составленные автором диссертации,

которые могут быть использованы надзорным органом для оценки риска ОД/ФТ)

и одновременно внести соответствующие изменения в отчетность по форме

0409639 (добавив в раздел 1 - п.п. 8.10, 8.11, 8.12 следующего содержания: «риском ОД/ФТ», «комплаенс-риском», «регуляторным риском»).

Таблица 18. Оценка управления риском ОД/ФТ на примере Банка «А».

№ |

|

|

|

|

|

Вопрос |

|

|

Факторы, |

Вес |

Балл |

|

п/п |

|

|

|

|

|

|

|

|

|

учитываемые при |

|

|

|

|

|

|

|

|

|

|

|

|

оценке, краткая |

|

|

|

|

|

|

|

|

|

|

|

|

формулировка |

|

|

|

|

|

|

|

|

|

|

|

|

обоснования |

|

|

|

|

|

|

|

|

|

|

|

|

мотивированного |

|

|

|

|

|

|

|

|

|

|

|

|

суждения |

|

|

|

|

|

|

|

||||||||

1. |

Имеется ли в кредитной организации |

Да, имеется |

1 |

1 |

||||||||

|

подразделение |

(служащий), ответственное за оценку |

|

|

|

|||||||

|

уровня риска ОД/ФТ? |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

||||

2. |

Является |

ли |

данное |

подразделение |

(служащий), |

Подразделение |

1 |

1 |

||||

|

независимым от структурных |

подразделений |

независимо |

|

|

|||||||

|

|

|

|

|||||||||

|

кредитной |

организации, |

осуществляющих банковские |

|

|

|

||||||

|

операции и другие сделки? |

|

|

|

|

|

|

|||||

|

|

|

|

|

||||||||

3. |

Имеет ли оно право докладывать непосредственно |

Да, имеет |

2 |

1 |

||||||||

|

совету директоров (наблюдательному совету) |

|

|

|

||||||||

|

кредитной |

|

организации |

о |

проблемах |

в управлении |

|

|

|

|||

|

риском ОД/ФТ? |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

||||||||

4. |

Имеются ли у кредитной организации внутренние |

Имеются |

1 |

1 |

||||||||

|

документы |

|

по управлению |

риском ОД/ФТ, |

|

|

|

|||||

|

утвержденные соответствующим органом управления |

|

|

|

||||||||

|

кредитной организации? |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

||||

5. |

Определены |

|

ли |

внутренними |

документами |

Основные принципы |

2 |

1 |

||||

|

кредитной |

|

организации основные принципы |

определены |

|

|

||||||

|

управления |

риском ОД/ФТ, предусмотренные главой 4 |

|

|

|

|||||||

|

Положения Банка России № 375-П? |

|

|

|

|

|||||||

|

|

|

|

|

||||||||

6. |

Определены ли во внутренних документах методика |

Да |

2 |

1 |

||||||||

|

выявления риска и оценки ОД/ФТ и порядок проведения |

|

|

|

||||||||

|

оценки риска ОД/ФТ? |

|

|

|

|

|

|

|

||||

7. |

Установлены |

ли |

внутренними |

документами |

Показатели не |

2 |

4 |

|||||

|

показатели и способы оценки |

риска ОД/ФТ? |

установлены |

|

|

|||||||

|

|

|

|

|

||||||||

8. |

Проводится ли в кредитной организации оценка (стресс – |

Ежемесячно |

1 |

2 |

||||||||

|

тест) риска ОД/ФТ? |

|

|

|

|

|

|

|

||||

|

|

|

|

|

||||||||

9. |

Принимает ли совет директоров (наблюдательный совет) |

Не принимает |

2 |

4 |

||||||||

|

или единоличный исполнительный орган |

кредитной |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

153

10. |

Определены ли внутренними документами кредитной |

|

Определены только |

|

2 |

|

3 |

|

||

|

организации факторы риска ОД/ФТ, порядок их |

|

факторы риска |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

11. |

Принимает ли кредитная организация меры по |

|

Принимает |

|

2 |

|

1 |

|

||

|

классификации клиентов с учетом критериев риска, по |

|

|

|

|

|

|

|

||

|

которым осуществляется оценка степени (уровня) риска |

|

|

|

|

|

|

|

||

|

совершения клиентом операций в целях ОД/ФТ? |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

12. |

Принимает ли кредитная организация меры по |

|

Принимает |

|

2 |

|

1 |

|

||

|

определению риска вовлеченности кредитной |

|

|

|

|

|

|

|

||

|

организации и ее сотрудников в использование услуг |

|

|

|

|

|

|

|

||

|

кредитной организации в целях ОД/ФТ? |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

13. |

Установлен ли внутренними документами кредитной |

|

Частично |

|

2 |

|

3 |

|

||

|

организации порядок мониторинга риска ОД/ФТ? |

|

предусмотрен |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

14. |

Обеспечена |

ли идентификация |

реальных |

|

Идентификация |

|

2 |

|

1 |

|

|

владельцев |

кредитной организации? |

|

обеспечена |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

15. |

Соблюдаются ли рекомендации Банка России |

|

Сведения по |

|

3 |

|

3 |

|

||

|

относительно мониторинга операций и сделок, имеющих |

|

«подозрительным» |

|

|

|

|

|

||

|

сомнительный (необычный) характер их проведения? |

|

сделкам |

|

|

|

|

|

||

|

|

направляются в |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Росфинмониторинг |

|

|

|

|

|

|

|

|

|

|

неосознанно, часто |

|

|

|

|

|

|

|

|

|

|

без учета |

|

|

|

|

|

|

|

|

|

|

рекомендаций |

|

|

|

|

|

|

|

|

|

|

Банка России |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

16. |

Соблюдаются ли требования Банка России |

|

Соблюдаются |

|

3 |

|

1 |

|

||

|

относительно доступности сведений о кредитной |

|

|

|

|

|

|

|

||

|

организации и оказываемых ею услугах? |

|

|

|

|

|

|

|

||

17. |

Выполняются ли внутренние документы по вопросам |

|

Выполняются |

|

2 |

|

2 |

|

||

|

управления риском ОД/ФТ? |

|

|

достаточно полно |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

18. |

Имеются ли у кредитной организации внутренние |

|

Имеются |

|

1 |

|

1 |

|

||

|

документы, на основании которых осуществляется |

|

|

|

|

|

|

|

||

|

мониторинг риска ОД/ФТ? |

|

|

|

|

|

|

|

|

|

19. |

Своевременно ли направляются сведения по |

|

Сроки нарушаются |

|

3 |

|

3 |

|

||

|

операциям и |

сделкам обязательного контроля в |

|

|

|

|

|

|

|

|

|

уполномоченный орган? |

|

|

|

|

|

|

|

|

|

20. |

Соблюдаются ли требования Банка России относительно |

|

Соблюдаются |

|

3 |

|

1 |

|

||

|

идентификации кредитной организации клиента, |

|

|

|

|

|

|

|

||

|

представителя клиента, выгодоприобретателя и |

|

|

|

|

|

|

|

||

21. |

Предусмотрен ли в кредитной организации порядок учета |

|

Предусмотрен |

|

3 |

|

1 |

|

||

|

и фиксирования результатов оценки степени (уровня) |

|

|

|

|

|

|

|

||

|

риска клиента, странового риска и определения риска |

|

|

|

|

|

|

|

||

22. |

Разработаны ли квалификационные требования к |

|

Разработаны |

|

2 |

|

1 |

|

||

|

служащим кредитной организации? |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

23. |

Доведены ли |

до служащих кредитной организации |

|

Доведены |

|

2 |

|

1 |

|

|

|

документы, регламентирующие должностные |

|

|

|

|

|

|

|

||

|

обязанности, их права и ответственность? |

|

|

|

|

|

|

|

||

|

Крод = 139/46 = 3,02 |

|

|

Общий вес |

|

46 |

|

39 |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Источник: составлено автором. |

|

|

|

|

|

|

|

|

|

|

В целях |

определения |

коэффициента |

риска ОД/ФТ |

(Крод) |

предлагаем |

||||

аналогично Указанию №2005-У рассчитывать его путем умножения бальной

154

оценки на весовое значение и арифметического расчета средневзвешенного значения всех оценок ответов на вопросы, представленные в таблице 18.

23 23

Крод = ∑ (балл i x вес i) : ∑ вес i, i=1 i=1

где:

балл i - оценка от 1 до 4 ответа на соответствующий вопрос, приведенный в таблице 18 (балльная оценка)55;

вес i - оценка по шкале относительной значимости от 1 до 3 ответа на соответствующий вопрос, приведенный в таблице 18 (весовая оценка).

Весовая |

оценка ответов на |

вопросы для |

определения |

Крод приведена |

в таблице 18. |

|

|

|

|

Ведущие |

международные |

организации |

по борьбе |

с финансовыми |

преступлениями едины в том, что компетентные органы надзора должны придавать все большее значение тому, насколько эффективно финансовые организации принимают решения относительно управления рисками и их оценке с учетом ряда факторов [152].

Исходя из этого, предлагаем ввести дифференцированный подход к установлению пороговых значений для расчета норматива достаточности капитала (Н1.0), с учетом коэффициента риска ОД/ФТ.

В соответствии с действующей Инструкцией Банка России №139-И «Об обязательных нормативах банков» норматив достаточности капитала (собственных средств) 56 кредитной организации рассчитывается следующим

образом57:

Н1.i = _____________________________Кi____________________________ x 100% SUM Kpi (Ai-Pi) + код 8807 + код 8847 + БК – код 8855i + ПКр +

код 8957 + ПКi + КРВ + КРС + РСК + 12,5 х OP + PPi

551 балл - да (постоянно, всегда, в полном объеме); 2 балла - в основном (почти постоянно, почти всегда, почти в полном объеме); 3 балла - частично (отчасти да, не всегда, в некоторых случаях); 4 балла - нет (никогда, ни в каких случаях).

56С учетом требований Положения Банка России от 28.12.2012 №395-П «О методике определения величины собственных средств (капитала) кредитных организаций («Базель III»)».

57Расшифровка показателей формулы, содержится в п.2.1.1 Инструкции Банка России № 139-И. Минимально допустимое значение Н1.0 (норматив достаточности собственных средств (капитала) банка) - 10%.

155

Минимально допустимое значение Н1.0 (норматив достаточности собственных средств (капитала) банка) составляет 10%.

В свою очередь, несоблюдение кредитной организации установленного минимального значения Н1.0 в соответствии с ст. 4 Федерального закона от

25.02.1999 №40-ФЗ «О несостоятельности (банкротстве) кредитных организаций является основанием для осуществления мер по предупреждению банкротства кредитной организации.

Таблица 19. Пороговые значения норматива достаточности капитала (Н1.0), с учетом показателя риска ОД/ФТ.

КО |

Значения коэффициента Крод |

Пороговые значения норматива |

|

|

Н1.0. |

Соответствующие требованиям |

≥1 - ≤2 |

10% |

В основном соответствующие |

≥2 - <3 |

11% |

требованиям (имеющие отдельные |

|

|

недостатки) |

|

|

Ограниченно - соответствующие |

≥3 - <4 |

13% |

Источник: составлено автором.

Таким образом, по нашему мнению, рассчитанный коэффициент риска ОД/ФТ в целях адекватного учета возможных негативных последствий внешнего характера должен использоваться как дополнительный элемент определения минимально допустимого значения норматива достаточности капитала кредитных организаций и учитываться Банком России в ходе текущей надзорной деятельности.

Несоответствие требованиям (значение коэффициента Крод≥4) должно является основанием для проведения в банке внеплановой тематической проверки по вопросу ПОД/ФТ с целью определения соответствующей меры воздействия по отношению к кредитной организации.

По результатам проверок по совокупности выявленных нарушений требований Закона №115-ФЗ и нормативных актов Банка России в сфере ПОД/ФТ к кредитным организациям могут быть применены различные меры воздействия: от предупреждения и требования об устранении нарушения до штрафов, запретов на проведение операций, приостановления деятельности или отзыва лицензии на осуществление банковских операций.

156

Таблица 20. Статистика применения Банком России мер воздействия к кредитным организациям РФ 58.

Год |

Предупредительные |

Требования об |

Запреты и |

Штрафы |

Отзыв лицензии |

|

меры |

устранении нарушений |

ограничения |

|

|

2003 |

353 |

135 |

7 |

81 |

0 |

2004 |

459 |

142 |

71 |

105 |

2 |

2005 |

385 |

373 |

238 |

284 |

14 |

2006 |

343 |

389 |

529 |

232 |

51 |

2007 |

392 |

344 |

327 |

252 |

44 |

2008 |

339 |

229 |

252 |

170 |

7 |

2009 |

287 |

196 |

162 |

122 |

10 |

2010 |

302 |

151 |

87 |

104 |

3 |

2011 |

204 |

478 |

75 |

181 |

18 |

2012 |

253 |

413 |

121 |

163 |

22 |

2013 |

380 |

574 |

217 |

145 |

32 |

Источник: составлено автором.

В таком случае у кредитных организаций действительно появится стимул добросовестно соблюдать предусмотренные требования и отказываться от клиентов, деятельность которых ориентирована на ОД/ФТ, а также организаций,

скрывающих от контролирующих органов и банка суть проводимых расчетов под видом коммерческой тайны.

Таким образом, суть содержания представленной методики – предоставление превентивного варианта минимизации финансовых рисков и упорядочения системы контроля над финансовыми потоками, в которых банки по большей части выступают как прямые посредники. Данный подход к определению норматива

H1.0 позволит определить, насколько та или иная кредитная организация выполняет нормативные и внутренние требования, а также поможет скорректировать недостатки систем внутреннего контроля банка в области ПОД/ФТ.

3.3. Рекомендации по построению эффективной системы внутреннего

контроля в кредитной организации.

Для банковского сектора одним из основных инструментов контроля за

выполнением мероприятий, направленных на ПОД/ФТ, является система внутреннего контроля.

58 По данным годовых отчетов Банка России за период с 2003 по 2013 гг. Источник: http://www.cbr.ru/publ/?prtid=god&PageYear.

157

При разработке системы внутреннего контроля экономическая выгода,

которая может быть получена от использования механизма контроля, должна быть сопоставима с затратами на их разработку. Для этого необходимо провести количественные и качественные оценки с тем, чтобы обеспечить надлежащую сбалансированность между затратами на внедрение системы внутреннего контроля и экономической выгодой, которая может быть получена в результате внедрения системы [137].

Организационная структура системы внутреннего контроля зависит от целого ряда факторов, таких, как организационная структура банка, его размеры и характер деятельности, конкретная область деятельности, в которой применяется тот или иной метод, и т.п. Поэтому невозможно построить универсальную систему внутреннего контроля без учета данных условий.

Таким образом, можно сделать вывод, что система внутреннего контроля современного банка, безусловно, должна отвечать следующим принципам:

комплексность: охватывать все виды деятельности банка, при этом особое внимание следует уделять анализу финансовых нововведений;

результативность: выявлять факты мошенничества и других правонарушений, система внутреннего контроля приспособлена для предотвращения;

интегрированность: в систему управления рисками;

регламентированность: устанавливать права и обязанности участников системы;

законность: не нарушать требования законодательства.

Основная цель системы внутреннего контроля российских кредитных организаций достигается путем организации контроля за соблюдением требований законодательства и иных нормативных актов, обеспечения контроля за банковскими рисками и надлежащим уровнем надежности кредитной организации, а также путем разрешения возникающих в процессе деятельности банка конфликтов интересов акционеров, Совета директоров и менеджмента.

158

Стоит отметить, что меры по предотвращению рисков ОД/ФТ предпринимаются банками не только в соответствии с требованиями законодательства, но и в собственных интересах.

Так, нарушения требований Закона №115-ФЗ приводят к возникновению серьезных проблем у кредитных организаций. Как показала практика, за последние несколько лет немало банков лишились своих лицензий именно из-за нарушений требований вышеназванного закона.

В этой связи, внутренние методики риск-подразделений кредитных организаций должны на обязательной основе включать положения, касающиеся выполнения мер по ПОД/ФТ.

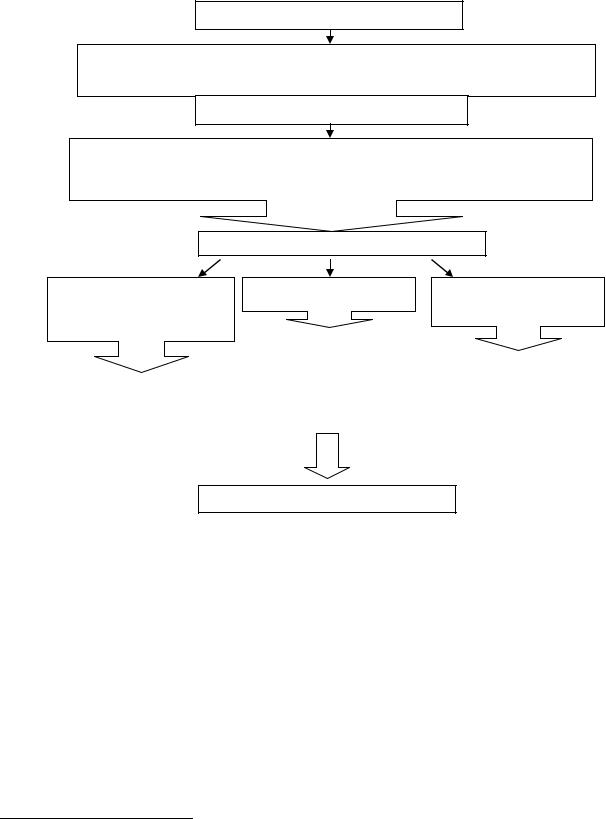

По нашему мнению, целесообразно выстраивать систему внутреннего контроля таким образом, чтобы каждому отдельному нарушению неизбежно соответствовали возможные негативные последствия (рис. 28). При этом учитывать последствия проявления источников риска ОД/ФТ необходимо, исходя из их взаимного влияния на другие типичные банковские риски [27].

Отдельно следует остановиться на анализе выполнения кредитными организациями принципов «Знай своего клиента» и «Должная проверка», как основных составляющих проведения процедур по идентификации клиентов.

В связи с этим полагаем, что кредитным организациям следует [16]:

–разработать и внедрить комплексные процедуры проверки сведений, представляемых клиентами;

–иметь данные о подлинном владельце (конечном бенефициаре) счета (если счет был открыт на другое имя) и тщательно проверять данные, удостоверяющие личность, во избежание открытия счетов для фиктивных пользователей;

–располагать данными о профессиональной деятельности клиента и источниках его доходов;

–знать цель, с которой открывается счет, и представлять типы операций, в которые обычно вовлечен данный клиент. При открытии счета сотрудники банка

159

должны понимать, нужно ли отнести клиента к категории высокого риска,

требующей повышенного внимания.59

Источники риска ОД/ФТ

При оформлении договора с клиентом были недостаточно подробно изучены документы, характеризующие его основную деятельность

Последствия проявления риска ОД/ФТ |

Клиент, занимаясь незаконной деятельностью, попал в поле зрения правоохранительных органов.

Ряд операций проводился через счета данного банка

Влияние на деятельность банка

Сложилось негативное |

Отток клиентов |

Осложнение отношений с |

|||||||

мнение среди клиентов и |

|

|

|

|

|

регулятором |

|||

контрагентов банка |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Стратегический |

|

Риск ликвидности |

|

|

|

|

|

|

|

риск |

|

|

|

|

Регуляторный |

|

Риск потери |

|

|

|

|

||||

|

|

|

|

|

|

|

|

риск |

|

|

|

|

|

|

|

|

|

||

|

деловой |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

репутации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Следствие реализации риска ОД/ФТ

Рис. 28. Порядок анализа источников рисков ОД/ФТ. (Источник: составлено автором).

В рамках выполнения процедуры мониторинга риска ОД/ФТ кредитным организациям необходимо [18]:

иметь внутренние системы для проведения мониторинга операций,

вызывающих подозрения;

оценивать риск, исходя из конкретных видов банковских продуктов и услуг, категорий клиентов, регионов и операций;

59 Перечень операций с повышенной степенью риска совершения клиентом операций в целях ПОД/ФТ приведен в пункте 2.9. Положения Банка России от 19.08.2004 №262-П «Об идентификации кредитными организациями клиентов и выгодоприобретателей в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

160