5.2. Имущество предприятия

Имущество предприятия – это совокупность материальных, финансовых и нематериальных активов, принадлежащих предприятию и предназначенных для осуществления его деятельности.

В состав материальных активов входят: земельные участки, здания, сооружения.

К финансовым активам относятся: кассовая наличность, депозиты в банках, вклады, чеки, расчётные документы в пути, страховые полисы, вложения.

Нематериальные активы включают: патенты на изобретения, товарные марки и знаки, фирменные наименования, репутацию предприятия, пакеты документов, ноу-хау и иные виды интеллектуальной собственности, авторские права на пользование ресурсами.

Тема 6. Формирование и использование основных фондов предприятия

6.1. Основные фонды и основные средства предприятия, их виды и назначение

Основные фонды есть орудия и средства труда, участвующие в производственном процессе многократно в течение нескольких производственных циклов, сохраняющие при этом свою натурально вещественную форму и частично переносящие свою стоимость на создаваемый продукт или оказываемую услугу.

Денежные суммы вложенные, авансированные в основные фонды, рассматриваются в сфере финансов предприятия как основные средства.

Основные фонды есть орудия и средства труда, участвующие в производственном процессе многократно в течение нескольких производственных циклов, сохраняющие при этом свою натурально вещественную форму и частично переносящие свою стоимость на созданный продукт или оказываемую услугу.

Денежные суммы вложенные, авансированные в основные фонды, рассматриваются в сфере финансов предприятия как основные средства.

На характер, скорость и общую сумму возврата основных средств оказывают влияние два экономических фактора:

физический износ основных фондов,

моральный износ, то есть частичная утрата потребительских свойств и стоимости независимо от физического состояния.

Типичная структура основных фондов торгового предприятия включает:

здания и сооружения;

торговое оборудование;

транспорт общего пользования;

складское оборудование;

компьютерные системы.

При оценке потенциальных возможностей и планировании использования основных фондов принято также различать их активную и пассивную части. К пассивной относятся здания, сооружения, коммуникации, то есть производственные фонды, которые косвенно участвуют в создании товара или процессе закупки и реализации товаров. Активная их часть – это те фонды, которые напрямую участвуют в этих процессах.

Важным обобщающим показателем наличия основных фондов является фондовооруженность – М, определяющая сколько основных фондов приходится на одного работника предприятия.

6.2. Способы оценки стоимости основных фондов предприятия

Первоначальная балансовая стоимость основных фондов. Она складывается из затрат на их приобретение, включая цену закупки, стоимость транспортировки на предприятие, и стоимость монтажа для включения в производственный процесс.

В процессе реального использования основных фондов у предприятия возникают определённые затраты, связанные с капитальным ремонтом этих фондов и их модернизацией. С учётом этих затрат первоначальная балансовая стоимость превращается в текущую балансовую стоимость – Sтек.

В течение всего этого срока основные фонды обладают остаточной стоимостью – Sост, которая определяется как:

Отслужившие свой срок и снятые со своего рабочего места основные фонды должны быть ликвидированы, что также требует соответствующих затрат по их демонтажу.

Совокупность этих затрат, вместе с ценой, которую можно выручить с учётом рыночной конъюнктуры при продаже снимаемых с эксплуатации основных фондов составляет их ликвидационную стоимость.

6.3. Методы определения и учёта износа основных фондов

Иначе говоря, амортизация основных фондов есть метод постепенного перенесения их стоимости по мере физического и морального износа на производимый продукт. Накопленные амортизационные отчисления образуют амортизационный фонд предприятия, целевым образом используемый для:

* частичного восстановления основных фондов путём их капитального

ремонта;

* полного их возмещения (реновации).

Действующим законодательством установлены 10 амортизационных групп основных фондов по сроку полезного использования (годы).

Амортизацию по основным средствам (кроме зданий, сооружений амортизационных групп 8-10) можно начислять двумя методами:

линейный метод. Норма амортизации при этом рассчитывается по формуле:

нелинейным методом. Норма амортизации рассчитывается по формуле:

6.4. Ускоренная амортизация и переоценка основных фондов. Порядок её применения и экономическое значение.

В целях увеличения инвестиционных возможностей предприятия, а также и для простого воспроизводства фондов в условиях инфляции в практике используется:

а) систематически проводимая переоценка основных фондов;

б) их ускоренная амортизация.

В результате переоценки стоимость основных фондов из первоначальной балансовой превращается в восстановительную, то есть в стоимость их воспроизводства в условиях сегодняшнего дня.

Вторым источником роста амортизационного фонда является ускоренная амортизация, которая осуществляется путём применения повышающих коэффициентов к норме амортизации.

6.5. Показатели движения и использования основных фондов

Первый из них – фондоотдача – F, определяемый как объём и стоимость выпуска продукции или товарооборота на один рубль стоимости основных фондов.

Показатель, обратный фондоотдаче – G – фондоёмкость, означает, сколько основных фондов приходится на единицу выпущенной предприятием продукции или товарооборота.

а) Среднегодовая стоимость основных фондов – КОФ.

б) Показатель интенсивности использования основных фондов – Iоф.

где tэф - время использования оборудования;

tобщ - общий календарный фонд времени.

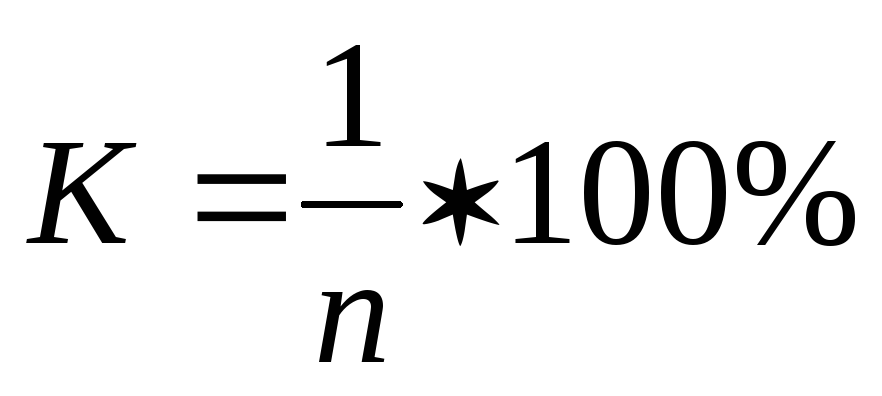

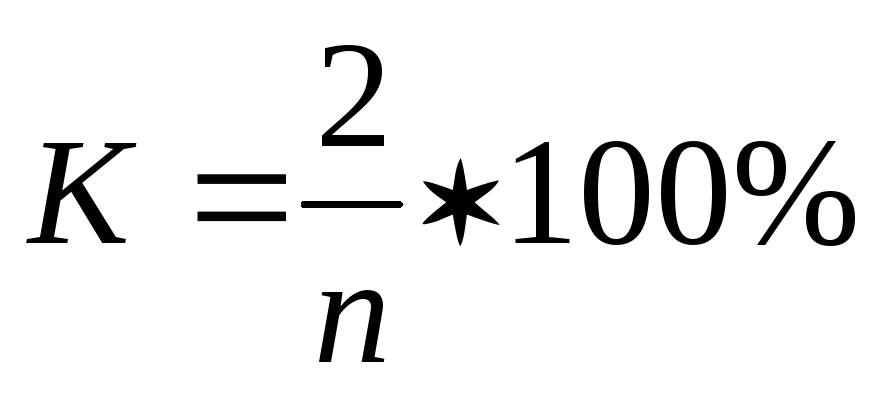

в) Коэффициент сменности оборудования, определяемый как отношение фактического числа машино-часов, отработанных за сутки, к максимально возможному числу машино-часов при работе в одну смену.

г) Показатели использования производственной мощности.

6.6. Лизинг как форма эффективного использования основных фондов предприятия

Лизинг – финансовая операция по передаче права пользования движимым и недвижимым имуществом лицу, принимающему это имущество – лизингополучателю – на длительный срок, в течение которого это имущество остаётся в собственности лизингодателя.

Все разновидности лизинга (достаточно многочисленные) можно свести к двум формам: оперативный и финансовый лизинг.

Оперативный лизинг – это предоставление имущества на срок, составляющий часть полного срока его амортизации.