28МПЧ Том 1

.pdfЕ. В. Григорьева |

Ekaterina Grigor'eva |

Научный руководитель |

Supervisor |

Н. М. Полянская |

Nataliya Polyanskaya |

(Бурятский государственный |

(Buryat State University) |

университет) |

|

ВЛИЯНИЕ СТЕПЕНИ |

EFFECT DEGREE |

РАЗВИТИЯ ИНСТИТУТОВ |

OF DEVELOPMENT |

НА УРОВЕНЬ ВВП |

OF INSTITUTIONS ON GDP |

|

LEVEL |

В статье говорится об институтах

иих влиянии на уровень ВВП на душу населения и экономический рост. Показывается связь между индексом демократии и уровнем ВВП на душу населения.

The article refers to the institutions and their impact on the level of GDP per capita and economic growth. Shows the relationship between the index of democracy and the level of GDP.

Долговременный экономический рост является одной из ключевых целей экономической политики практически для всех государств современного мира. Особо актуальна эта проблема для национальной экономики России, которая переживает долгий период трансформации соци- ально-экономических отношений.

Основные институты, влияющие на экономический рост:

‒институт верховенства закона. Под верховенством закона понимается, что отсутствует дискриминационная политика в отношении ка- ких-либо субъектов политической и экономической деятельности. Для количественного измерения используется индекс верховенства закона, говорящий о том, что в той или иной стране участники экономической деятельности подвергаются дискриминации. Страны с наименьшими значениями этого индекса, имеют не только самые низкие темпы экономического роста: 0,2% в год, но и низкий уровень ВВП на душу населения, в сравнении с другими странами;

‒институт обеспечения исполнения контрактов, заключенных между экономическими субъектами. Измеряется с помощью индекса нарушения контрактов. В странах с минимальным значением данного индекса (т.е. где контракты нарушаются в максимальной степени) наблюдаются отрицательные темпы экономического роста, и наоборот, чем больше индекс нарушения контрактов, тем выше темпы экономического роста;

‒институт частной собственности. По аналогии с вышеперечисленными показателями, чем выше риск экспроприации собственности, тем ниже темпы экономического роста.

101

Говоря о финансовых институтах следует отметить, что в развивающихся странах экономический рост может быть выше, чем в развитых, вследствие следующего:

1.В развитых странах капитал уже находится на приемлемом уровне: там некуда больше инвестировать, а в развивающихся - капитал находится не на оптимальном уровне, есть еще возможности инвестировать при том же уровне технологий и уровне труда.

2.Развивающиеся страны могут заимствовать технологические достижения, им не нужно тратить много денег на изобретение. Т.е. внедрение и развитие только удачных проектов, получивших признание и доход.

Если посмотреть динамику, многие развивающиеся страны растут медленно. Это происходит из-за недостаточного уровня развития институтов.

Опираясь на современные исследования можно сказать, что влияние институциональной среды на экономический рост происходит путем:

1.Создания стимулов, которые формируют процессы накопления ресурсов.

2.Развития инновационных технологий.

3.Эффективного взаимодействия продавцов и покупателей на рын-

ках.

Также институты оказывают влияние на количество и качество производственных ресурсов через образование, защиту прав собственности

иналоговое законодательство, определяющее также режимы ускоренной амортизации.

В частности, институты защиты прав собственности важны для быстрого и устойчивого развития, это:

‒ действующие законы; ‒ эффективные правоохранительные органы;

‒ не коррумпированные и компетентные регуляторы. Возможность реализации интересов общества через соответствую-

щие институты, в частности и вышеперечисленные является демократизацией.

Следует отметить, что в условиях современных направлений развития России одним из ключевых условий появления и совершенствования фундаментальных институтов, является наличие устойчивой демократии. Уровень развития демократии измеряется с помощью индекса демократии, который формируется исходя из 60 показателей, сгруппированных по 5 категориям: выборы и плюрализм, гражданские свободы, деятельность правительства, политическая ангажированность населения и политическая культура.

102

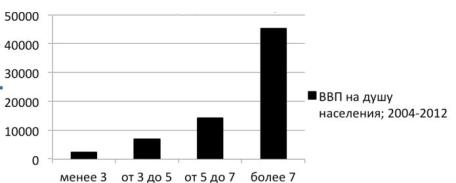

Так, например, чем выше индекс демократии, тем выше ВВП на душу населения. Зависимость ВВП на душу населения от степени развития демократии показана на рисунке.

Рис. ВВП на душу населения

Российская Федерация, согласно Конституции, является демократическим государством. Однако индекс демократии в нашей стране находится на уровне 3,74. Таким образом, формирование необходимых мер по развитию демократии, таких как упрощение технологии выборных процедур, повышение прозрачности работы государственных структур, четкое определение границ вмешательства государства в экономическую жизнь, борьба с коррупцией и др., может привести к повышению уровня ВВП на душу населения и увеличению темпов экономического роста.

С. С. Громова |

Svetlana Gromova |

Е. А. Медведева |

Ekaterina Medvedeva |

Научный руководитель |

Supervisor Alexey Nedelkin |

А. А. Неделькин |

(Plekhanov Russian University |

(РЭУ им. Г. В. Плеханова) |

of Economics) |

СОВРЕМЕННОЕ СОСТОЯНИЕ |

CURRENT SITUATION |

ОТЕЧЕСТВЕННОГО РЫНКА |

OF AUDIT SERVICES |

АУДИТОРСКИХ УСЛУГ |

ON DOMESTIC MARKET |

В работе проанализировано влияние изменений федерального законодательства в сфере бухгалтерского учета и аудита на потенциал развития аудиторской отрасли, приведены статистические показатели характеризующие данные изменения.

This article analyzes the impact of federal legislation changes on the development potential of the auditing industry in accounting and auditing, providing statistics characterizing of these changes.

103

Аудиторская деятельность в России существует уже 20 лет, но за последние пять лет в практике отечественного аудита произошли серьезные изменения. Российский рынок аудиторских услуг начал меняться под влиянием нововведений ФЗ № 307 «Об аудиторской деятельности», вступившего в силу 1 января 2009 года. Как оказалось, изменения эти серьезные и надолго.

Первое нововведение касается отмены практики лицензирования аудиторской деятельности и одновременный переход к саморегулированию рынка аудиторских услуг. Департамент регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности Министерства финансов Российской Федерации делегировал контрольные функции вновь созданным саморегулируемым организациям и отменил ранее действующую практику выдачи лицензий как официального разрешения на осуществление соответствующей деятельности, при условии соблюдения всех необходимых требований. Всего в России действует шесть саморегулируемых организаций, все они имеют форму некоммерческих партнерств: Аудиторская палата России, Институт Профессиональных Аудиторов, Московская аудиторская палата, Гильдия аудиторов Региональных Институтов Профессиональных бухгалтеров, Российская Коллегия аудиторов, Аудиторская Ассоциация Содружество. Отметим, что все без исключения аудиторские организация и частные аудиторы в обязательном порядке вступили в саморегулируемые организации (СРО) с 2010 года. Необходимость данной процедуры связана со снижением роли государства в вопросах выполнения функций по регулированию аудиторской деятельности, а также созданию механизмов отраслевого и общественного контроля за деятельностью аудиторов и аудиторских организаций. Однако данная инициатива резко увеличила расходы небольших и средних отечественных аудиторских организаций. На фоне сокращения клиентской базы данные расходы, связанные с постоянными увеличениями членских взносов и обязательным повышением квалификации в соответствующей СРО, как со стороны аудиторских организаций, так и аудиторов, привели к уменьшению числа аудиторских фирм в России за период 2008-2013 гг. почти в два раза – с 8,5 тыс. до 4,5 тыс.

Второе важное изменение касается отмены аудиторских аттестатов с отраслевой спецификой — по общему, банковскому, страховому аудиту, аудиту бирж, внебюджетных фондов и инвестиционных компаний. В настоящее время вместо них практикующие аудиторы должны иметь новый – единый аттестат. Однако профессиональное сообщество отмечает то обстоятельство, что аудитор не может быть хорошим специалистом во всех сферах сразу. Анализ официальных данных на сайте Министерства финансов показал резкое снижение числа действующих аудиторов за последние 3 года – с 35 тыс. до 23 тыс. Упрощенный экзамен на единый аттестат аудитора сдало всего 13% аудиторов. Не все аудиторы смогли

104

сдать экзамен на новый единый аттестат, а те немногие аудиторы, которые успешно сдали экзамен на получение нового единого аттестата и остались на рынке профессиональных аудиторских услуг, отмечают резкое уменьшение клиентов, вследствие чего они тоже уходят с рынка. Снижение количества клиентов аудиторских организаций связано с третьей причиной.

Третья причина ухудшения общей ситуации на рынке аудиторских услуг связана со снижением требований к проверяемым организациям. Важнейшие из которых – изменение требований к аудируемым организациям: объем выручки от продажи продукции за предшествовавший отчетному год, превышающий 400 миллионов рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года, превышающая 60 миллионов рублей, а также отмена с 2013 года аудиторского заключения, как элемента бухгалтерской отчетности, подтверждающего ее достоверность. Данные мероприятия за последние два года привели к сокращению общего количества клиентов аудиторских организаций на 21% (18 тыс. организаций), что также негативно сказалось на финансовом положении небольших и средних отечественных аудиторских организаций.

Эксперты отмечают, что рынок аудиторских услуг за последние пять лет вырос всего на 1,5%, в основном за счет деятельности крупней-

ших мировых аудиторских фирм: PricewaterhouseCoopers, Deloitte, Ernst & Young, KPMG. Отметим, что за 2012 год у четырех компаний почти 40% рынка аудиторских услуг, а если рассмотреть 50 крупнейших аудиторских организаций, то их суммарная доля рынка составляет более 60%.

В заключение отметим, что современное состояние рынка аудиторских услуг хоть и не является глубоким кризисом, но некоторые негативные тенденции указывают на близкую к этому ситуацию: средний возраст аудитора составляет 52 года, профессия стареет, а молодых кадров мало; сокращен перечень объектов обязательного аудита и, как следствие, рынок аудиторских услуг; многим аудиторам не удалось сдать упрощенный экзамен, им придется искать новую профессию; снизилось количество отечественных аудиторских организаций с 8,5 тысяч до пяти тысяч, количество аудиторов сократилось с 35000 до 23000 человек; затраты аудиторов и аудиторских организаций растут на фоне сокращающегося рынка и медленно развивающейся отрасли; количество клиентов аудиторских организаций, которые были проаудированы за последние два года, сократилось почти на четверть; общий аттестат нового образца получили чуть больше 10% аудиторов, что автоматически ограничивает круг потенциальных клиентов аудиторской организации.

105

М. В. Деребизова |

Mariya Derebizova |

Научный руководитель |

Supervisor |

И. К. Биткина |

Irina Bitkina |

(РАНХ и ГС, Волгоградский филиал) |

(RANEPA, Volgograd branch) |

АНАЛИЗ ЭФФЕКТИВНОСТИ |

THE ANALYSIS |

ПРЕДОСТАВЛЕНИЯ |

OF EFFICIENCY |

СУБСИДИИ |

SUBSIDIZATION |

НА РЕГИОНАЛЬНОМ УРОВНЕ |

ON REGIONAL LEVEL |

В статье проводится анализ эффективности предоставления субсидии на модернизацию региональных систем дошкольного образования в ряде регионов РФ. Определена актуальность анализа данного вида субсидий. Выявлены недостатки в механизме расчета объемов предоставления субсидии и предложены методы решения данной проблемы.

The article analyzes the effectiveness of subsidies for the modernization of regional systems of pre-school education in a number of regions of the Russian Federation. Determined the relevance the analysis of this type of subsidy. Been revealed flaws in the calculation of the volume of subsidies and been proposed methods for solving this problem.

Государственная программа Российской Федерации "Развитие образования" на 2013–2020 годы была принята в целях обеспечения высокого качества российского образования в соответствии с меняющимися запросами населениями и перспективными задачами развития российского общества и экономики, а также повышения эффективности реализации молодежной политики. Госпрограмма "Развитие образования" включает реализацию пяти направлений, в том числе "Развитие дошкольного, общего и дополнительного образования детей", в рамках которого федеральным бюджетом осуществляется предоставление в бюджеты субъектов Российской Федерации субсидии на модернизацию региональных систем дошкольного образования. Расчет объемов предоставления субсидии на модернизацию региональных систем дошкольного образования осуществляется в соответствии с Постановлением Правительства Российской Федерации от 14 апреля 2014 г. № 289.

Анализ эффективности предоставления субсидии на региональном уровне призван оценить объективность расчета объемов предоставляемых субсидий в целях повышения эффективности управления средствами федерального бюджета. В целях анализа выберем 9 регионов, сопоставимых по уровню расчетной бюджетной обеспеченности (табл. 1)

106

|

Т а б л и ц а 1 |

|

Уровень бюджетной обеспеченности отдельных регионов РФ |

||

|

|

|

Субъект Российской Федерации |

Уровень расчетной бюджетной |

|

|

обеспеченности (в 2014 году) |

|

|

|

|

Ростовская область |

0,737 |

|

Саратовская область |

0,744 |

|

Томская область |

0,737 |

|

Ульяновская область |

0,755 |

|

Волгоградская область |

0,753 |

|

Хабаровский край |

0,772 |

|

Смоленская область |

0,782 |

|

Воронежская область |

0,787 |

|

Тверская область |

0,783 |

|

Данный подход выделения перечня субъектов для анализа обусловлен методикой расчета уровня софинансирования за счет средств федерального бюджета расходного обязательства субъекта Российской Федерации, который определяется отношением среднего уровня софинансирования расходного обязательства i-го субъекта Российской Федерации к уровню расчетной бюджетной обеспеченности субъекта Российской Федерации. Таким образом, анализ предоставления субсидии на модернизацию региональных систем дошкольного образования в разрезе приведенных в табл. 1 субъектов, будет наиболее актуальным и объективным.

Для проведения анализа рассмотрим данные за 2013 год об объемах предоставляемой субсидии и объемах остатков предоставляемой субсидии, что позволит определить точность планирования объемов средств, необходимых на реализацию подпрограммы «Развитие дошкольного, общего и дополнительного образования детей» (табл. 2).

Субсидия на модернизацию региональных систем дошкольного образования занимает значительную долю в общем объеме предоставляемых субсидий из федерального бюджета в бюджет регионов во всех рассматриваемых субъектах Российской Федерации (от 3,8% в Хабаровском крае до 18,5% из 79 различных видов предоставляемых субсидий в Томской области), что свидетельствует о значимости анализа данного вида субсидий в целях повышения эффективности расходования средств федерального бюджета.

Анализ остатков предоставляемой субсидии на модернизацию региональных систем дошкольного образования в разрезе рассматриваемых субъектов Российской Федерации выявил значительные объемы остатков в ряде регионов: Ростовская область (60% от объема предоставленной субсидии и 44,6% от общего объема предоставленных средств из федерального бюджета в форме субсидий), Смоленская область (82,7% и 33,2% соответственно) и Тверская область (41,7% и 38,9% соответственно). Также в таких регионах как Томская и Волгоградская области выяв-

107

лены остатки субсидии на модернизацию региональных систем дошкольного образования, но в меньшей доле. В остальных анализируемых субъектах Российской Федерации – Саратовской, Ульяновской, Воронежской области и Хабаровском крае, наличия остатков субсидии не выявлено.

Т а б л и ц а 2

Анализ остатков предоставляемой субсидии на модернизацию региональных систем дошкольного образования (за 2013 г.)*

Наименова- |

Количе- |

Объем предоставляемых |

Объем остатков предоставляе- |

Доля остатков |

|||||

ние субъекта |

ство пре- |

|

субсидий |

|

мых субсидий |

субсидии** в |

|||

|

достав- |

|

|

|

|

|

|

общем объеме |

|

|

ляемых |

|

|

|

|

|

|

предоставляемой |

|

|

субсидий |

|

|

|

|

|

|

субсидии (7 / 4) · |

|

|

|

|

|

|

|

|

|

· 100% |

|

|

|

Всего |

В том |

Доля |

Всего |

В том |

Доля |

|

|

|

|

(млрд. |

числе |

субсидии |

(млрд. |

числе |

остатков |

|

|

|

|

руб.) |

объем |

в общем |

руб.) |

объем |

субси- |

|

|

|

|

|

суб- |

объеме |

|

остатков |

дии* в |

|

|

|

|

|

сидии |

субсидий |

|

субсидии |

общем |

|

|

|

|

|

(млрд. |

(4 / 3) · |

|

(млрд. |

объеме |

|

|

|

|

|

руб.) |

· 100% |

|

руб.) |

остатков |

|

|

|

|

|

|

|

|

|

(7 / 6) · |

|

|

|

|

|

|

|

|

|

· 100% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Ростовская |

92 |

11, 64 |

1, 71 |

14,7 |

2, 29 |

1,02 |

44,6 |

60,0 |

|

область |

|||||||||

|

|

|

|

|

|

|

|

||

Саратовская |

85 |

6, 74 |

1, 01 |

15,0 |

0,53 |

0,00 |

0,0 |

0,0 |

|

область |

|||||||||

|

|

|

|

|

|

|

|

||

Томская |

74 |

3, 50 |

0,45 |

12,9 |

0,39 |

0,03 |

8,8 |

7,6 |

|

область |

|||||||||

|

|

|

|

|

|

|

|

||

Ульяновская |

79 |

3, 22 |

0,51 |

15,8 |

0,26 |

0,00 |

0,0 |

0,0 |

|

область |

|||||||||

|

|

|

|

|

|

|

|

||

Волгоград- |

80 |

5, 56 |

0, 99 |

17,8 |

1,51 |

0,23 |

15,2 |

23,2 |

|

ская область |

|||||||||

|

|

|

|

|

|

|

|

||

Хабаровский |

79 |

15, 91 |

0,60 |

3,8 |

3,57 |

0,00 |

0,0 |

0,0 |

|

край |

|||||||||

|

|

|

|

|

|

|

|

||

Смоленская |

71 |

2, 73 |

0,37 |

13,5 |

0,91 |

0,30 |

33,2 |

82,7 |

|

область |

|||||||||

|

|

|

|

|

|

|

|

||

Воронежская |

93 |

10, 17 |

0,88 |

8,6 |

0,78 |

0,00 |

0,0 |

0,0 |

|

область |

|||||||||

|

|

|

|

|

|

|

|

||

Тверская |

79 |

2, 86 |

0,53 |

18,5 |

0,57 |

0,22 |

38,9 |

41,7 |

|

область |

|||||||||

|

|

|

|

|

|

|

|

||

____________________

*Составлено по: официальный сайт Министерства финансов Российской Федерации.

**Субсидии из федерального бюджета бюджетам субъектов Российской Федерации на модернизацию региональных систем дошкольного образования в рамках подпрограммы «Развитие дошкольного, общего и дополнительного образования детей».

Учитывая механизм предоставления целевых средств, который предполагает предоставление целевых субсидий по предварительному расчету и обоснованию необходимости получения этих сумм, следует обратить внимание на то, что расчет объемов предоставления субсидий недостаточно точен, в том числе в рамках исследования федерального

108

бюджета данная ситуация свидетельствует о неэффективном отвлечении средств из федерального бюджета в качестве целевых межбюджетных трансфертов, направленных в областной бюджет.

В рамках исследования регионального бюджета с учетом механизма расчета свободного остатка средств на едином счете бюджета, доступного к распределению финансовым органом в соответствии с принципом общего покрытия расходов, ситуацию с наличием остатков неиспользованных целевых межбюджетных трансфертов можно рассматривать со следующих позиций:

‒завышение расчетов при планировании необходимого объема трансфертов;

‒отвлечение целевых средств в течение года на текущие расходы областного бюджета, с учетом восстановления объемов остатков неиспользованных целевых средств по состоянию на 1 января.

Для решения вышеназванных проблем считаем возможным предложить следующие методы повышения эффективности предоставления субсидий на модернизацию региональных систем дошкольного образования:

1) в целях исключения завышения расчетных сумм при планировании необходимого объема трансфертов применить корректирующие коэффициенты к формуле расчета субсидии к наиболее влиятельным факторам, определенным при помощи факторного анализа;

2) для исключения возможности отвлечения целевых средств в течение года на текущие расходы областного бюджета, считаем необходимым предложить следующую схему направления и получения целевых межбюджетных трансфертов:

а) сохранять существующую схему утверждения бюджета, включающую в себя прогнозирование объемов целевых межбюджетных трансфертов из вышестоящего бюджета, что позволит обеспечить органам исполнительной власти на уровне субъекта осуществлять объективное и качественное планирование целевых программ с использованием межбюджетных целевых трансфертов;

б) резервирование в федеральном бюджете запланированной суммы межбюджетных трансфертов подлежащих направлению в региональные бюджеты;

в) использование бюджета по расходам осуществлять через направление средств из федерального бюджета в бюджет субъекта на основании возникающих расходных обязательств.

При таком способе получения целевых средств исполнительные органы власти региона не смогут использовать целевые средства на покрытие текущих расходов. С другой стороны, появляются временно свободные средства федерального бюджета, которые зарезервированы, но еще

109

не направлены в региональный бюджет. Данные временно свободные средства могут приносить доход в федеральный бюджет.

Указанные выше предложения по реформированию методики предоставления субсидии на модернизацию региональных систем дошкольного образования позволят более точно планировать расходные обязательства федерального бюджета и бюджетов субъектов Российской Федерации, а также использовать федеральные средства с большей эффективность.

Е. Ю. Ершова

Научный руководитель

Е. А. Лепешкина

(РЭУ им. Г. В. Плеханова)

КОЛЛАБОРАТИВНОЕ ПОТРЕБЛЕНИЕ ИДЕЙ

Elena Ershova

Supervisor Elena Lepeshkina

(Plekhanov Russian University

of Economics)

COLLABORATIVE CONSUMPTION OF INTELLECTUAL PROPERTY

Использование клубных товаров – |

Collaborative |

consumption |

of |

|||

это хорошее решение не только на |

intellectual |

property will |

upgrade |

|||

рынке товаров и услуг, но и на |

the quality of people’s life and will |

|||||

рынке |

интеллектуальной собст- |

lead to sustainable development of |

||||

венности. Коллаборативное по- |

society. In order to prove this fact |

|||||

требление патентов благоприятно |

collaborative |

consumption |

is |

|||

повлияет на общественный про- |

analyzed |

on |

example |

of |

||

гресс в целом и на жизнь конкрет- |

Pharmaceutical |

industry |

in |

this |

||

ного человека в частности, что |

essay. |

|

|

|

|

|

разбирается в данной статье на |

|

|

|

|

|

|

примере |

оценки преимуществ и |

|

|

|

|

|

недостатков фармакологических патентов.

Накопление благ было и остается естественной потребностью человека на протяжении многих столетий развития общества. На сегодняшний день это утверждение так же справедливо, как и десять, сто, тысячу лет назад. Однако определенные тенденции начинают менять сложившееся положение вещей.

Без сомнения, понятие современного человека о частной собственности отличается от понятий его предков. Так на рынках Америки и Европы новой тенденцией стал переход ряда частных благ (высокая сте-

110