28МПЧ Том 1

.pdfКак можно заметить из таблицы, выручка компании «Лукойл» в 1,1– 1,4 раза больше аналогичного показателя «Роснефти», однако прирост выручки у «Роснефти» в 2012 г. составил 8%, у «Лукойла» – 4%. Суммарный долг компании «Роснефть» несопоставимо выше, чем у «Лукойла». Показатель Чистый долг/EBITDA у «Лукойла» в течение рассматриваемого периода находится на комфортной отметке в 0,2–0,3, что позволит компании в будущем занимать без оказания сильного давления на свой долговой профиль. «Роснефть» же наоборот, проводит агрессивную политику в этом плане. Однако то обстоятельство, что контрольный пакет акций компании принадлежит государству, позволяет «Роснефти» чаще получать кредиты от государственных банков, таких как ВЭБ, Сбербанк, ВТБ Капитал, и на более выгодных условиях.

Основные финансовые показатели компаний (в млн долл.)

|

|

Выручка |

EBITDA |

Долг |

Чистый |

|

|

|

|

|

долг/EBITDA |

2012 |

«Роснефть» |

99 053 |

19 598 |

31 706 |

1,1 |

|

«Лукойл» |

139 171 |

18 915 |

6 621 |

0,2 |

1 п/г |

«Роснефть» |

64 048 |

11 953 |

72 291 |

2,8 |

2013 |

«Лукойл» |

68 823 |

9 134 |

9 344 |

0,3 |

Приведем сравнение по другим показателям. Доля рынка нефтедобычи в России: 39% – «Роснефть», 16% – «Лукойл», 9% – «Газпром». Если рассматривать нефтеперерабатывающий сегмент, то соответствующие доли компаний в очистке нефти в России составляют 31%, 17% и 15%, доли российского рынка в маркетинге – 20%, 13% и 9%, доли отечественного рынка B2B – 33%, 27% и 29% (что связано с развитым бункеровочным бизнесом компаний), доли в торговле сырьем и готовой продукцией (как экспорт, так и внутренние продажи) – 45%, 17% и 6%.

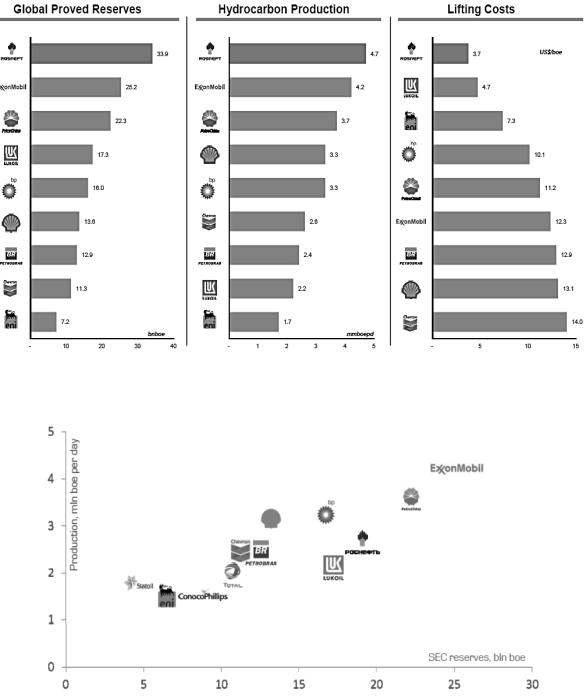

Глобальные доказанные запасы углеводородов компании «Роснефть» (SEC Reserves на 31.12.2012) в два раза превышают аналогичный показатель «Лукойла», добыча углеводородов составляет 4,7 и 2,2 млн. барр. в сутки соответственно, затраты на их добычу у компании «Роснефть» минимальны по сравнению с ведущими компаниями мира, таки-

ми как Eni, BP, Petro China, Exxon Mobil, Petrobras, Chevron, и составля-

ют 3,7 долл./барр., аналогичные затраты «Лукойла» – 4,7 долл./барр. (рис. 1).

Как можно заметить (рис. 2), компания «Роснефть» не на много опережает «Лукойл» по таким важнейшим показателям, как добыча и доказанные запасы нефти. Как следует из презентации, компания «Роснефть» в ближайшем будущем планирует нарастить данные показатели и обогнать такие компании, как Petro China и Exxon Mobil.

21

Рис. 1. Основные производственные показатели нефтегазовых компаний

Рис. 2. Добыча и разведанные запасы нефти нефтегазовых компаний

Финансирование своей деятельности обе компании предпочитают разное: «Лукойл» – еврооблигации, своеобразный пропуск в «мир избранных» с последующей диверсификацией кредитного портфеля и созданием качественной публичной кредитной истории, что в дальнейшем поможет компании рассчитывать на более выгодные условия заимствований. Государственная «Роснефть» отдает предпочтение финансированию своей деятельности за счет привлечения крупных синдицированных

22

кредитов, добиваясь достаточно выгодных для себя условий благодаря хорошим партнерским отношениям с международными банками. Немаловажен и тот факт, что компания находится в государственной собственности и это позволяет ей получать преференции при распределении лицензий на новые месторождения и другую поддержку. Однако это не освобождает компанию от налогового бремени, а также лишает маневренности и гибкости в принятии операционных и инвестиционных решений.

Таким образом, компании «Лукойл» и «Роснефть» являются прямыми конкурентами в нефтегазовом сегменте. Обе компании являются вертикально интегрированными, имеют активы во многих странах мира, их акции торгуются с большой премией на крупнейших международных фондовых площадках. Для обеих компаний ограничивающими факторами являются суверенные рейтинги России, высокие налоги, труднодоступность основных крупных и перспективных месторождений и др. Также следует отметить, что «Лукойл» динамично развивается, несмотря на отсутствие преференций со стороны государства, например имеет выручку в 1,1–1,4 раза превышающую выручку «Роснефти», гораздо меньшую долговую нагрузку, финансируя свои проекты за счет собственных средств, сгенерированных от основной деятельности компании. Однако инвестиционные проекты амбициозной «Роснефти» гораздо масштабнее и поэтому требуют вложения крупных денежных средств, привлеченных, в основном, в виде синдицированных кредитов от международных банков, отсюда и высокий показатель Чистый долг/EBITDA, составляющий 2,8. Такие крупные проекты требуют больших денежных вложений сегодня, а синергетический эффект от них проявится через несколько лет.

В. В. Бойко |

Viktoriya Boyko |

Научный руководитель |

Supervisor Nataliya Nevskaya |

Н. А. Невская |

(Plekhanov Russian University |

(РЭУ им. Г. В. Плеханова) |

of Economics) |

МАССОВАЯ БЕДНОСТЬ |

POVERTY IN SOUTH ASIAN |

В СТРАНАХ ЮЖНОЙ АЗИИ |

COUNTRIES |

В статье отражены общие черты и проблемы развития стран Южной Азии. Анализируются возможные способы борьбы с массовой бедностью в Бангладеше, Индии, Непале, Пакистане и Шри-Ланке.

In this article general features and problems of growth of South Asian countries are presented. Possible ways to fight against poverty in Bangladesh, India, Nepal, Pakistan and Sri-Lanka are analyzed.

23

Голод и нищета в мире существовали всегда. Они выступают как сильнейший тормоз экономического развития страны, что не может не отразиться на уровне жизни ее граждан. К сожалению, многие из них настолько бедны, что не могут обеспечить себе удовлетворение базовых потребностей, необходимых для поддержания жизни. Показатели детской смертности и детского недоедания в Южной Азии очень высоки, они в несколько раз превышают те же самые показатели в развитых странах. Например, в Пакистане 31 ребенок из 100 испытывает недостаток веса, а в Индии 53 ребенка из 1000 умирают, не достигнув возраста 5 лет.

В рамках экономического подхода к измерению бедности Всемирный Банк использует следующую абсолютную величину: $1,25 в день на человека. Данный показатель считается порогом абсолютной бедности, в которой в настоящее время только в странах Южной Азии проживает около 409,4 млн. чел. Тем не менее, проблема бедности не должна стоять особняком и касаться непосредственно стран со слабой экономикой. В условиях глобализации она приобретает все большее значение, в том числе и для развитых стран. Например, широко известная в последнее время лихорадка Эбола, вспышки которой можно было наблюдать ранее преимущественно в бедных Африканских странах, сейчас вышла из-под контроля и уже унесла жизни почти пяти тысяч человек. Отсутствие или ограниченность доступа к чистой питьевой воде, антисанитарные условия проживания – все это является следствиями массовой нищеты и основными причинами распространения вируса. Здесь ведущая роль отдается развитым государствам и международным организациям, которые в силах предотвратить, избежать катастрофу путем преодоления нищеты в развивающихся странах.

Массовая бедность, ее причины и возможные пути решения будут рассмотрены на примере пяти государств Южной Азии: Бангладеш, Индия, Непал, Пакистан, Шри-Ланка.

Что касается географического положения, то они расположены тесно друг к другу и все граничат с Индией (Шри-Ланка имеет водную границу). Ранее все эти страны были частью Британской колонии, но после Второй Мировой Войны получили независимость и стали полноценными участниками в системе международных отношений.

На территории Южной Азии проживает свыше 20% населения Земли. Темпы прироста населения там зачастую опережали прирост ВВП, что не давало возможности даже при относительно высоком темпе экономического роста сократить количество людей, проживающих в нищете. Сейчас во всех пяти странах прирост ВВП приблизительно в 5 раз превышает прирост рождаемости, и это значит, что ситуация должна улучшаться. Действительно, по данным Всемирного Банка, число людей, находящихся за чертой бедности (проживающих менее чем на $1,25 в

24

день), сократилось. Так, например, в Бангладеш этот показатель уменьшился с 70,2% в 1992 году до 43,3% в 2010. Несмотря на благоприятные показатели, сдерживать рост населения в этих странах достаточно трудно. Следует обратить внимание на тот аспект, что люди, проживающие в Южноазиатском регионе, очень верны своим традициям. Девушки рано выходят замуж (в 15 лет) и в таком, казалось бы, раннем возрасте уже заводят семью. Например, в Бангладеше 30% молодых девушек в возрасте от 15 до 19 лет имеют как минимум одного ребенка или на момент проведения опроса (в 2011 году) были беременны, и это – только официальная статистика.

Следующей общей чертой Южноазиатских государств является товарная структура экспорта. Безусловно, нельзя сказать, что она одинакова для всех рассматриваемых стран, но общий знаменатель там определенно есть. Более 60% от общего объема экспорта приходится на швейную промышленность и экспорт текстиля. В обоих случаях используется местный дешевый рабочий труд, предложение которого сильно превышает спрос на рынке труда.

Многие развивающиеся страны, в том числе и Южноазиатский регион, отличаются низким уровнем вложений в здравоохранение и образование. Частично это отражается в таком показателе, как индекс человеческого развития (ИЧР). При его подсчете используют 3 вида показателей: ожидаемая продолжительность жизни; уровень грамотности населения; уровень жизни, оцененный через ВНД на душу населения по ППС в долларах США. ИЧР в странах Южной Азии держится приблизительно на одном уровне: около 0,54. Единственная страна из пяти рассматриваемых, которая обладает большим значением индекса, чем остальные – Шри-Ланка (ее ИЧР принимает значение 0,75). Бангладеш и Индия являются странами со средним уровнем человеческого развития, Пакистан

иНепал – с низким уровнем, а Шри-Ланка показывает наилучший результат с высоким ИЧР.

Теперь подробнее о каждом государстве в отдельности.

Индия считается самым успешно развивающимся государством среди своего региона, хотя и имеет недостатки, прямо влияющие на распространение бедности. В их число можно включить: 1) упор на развитие преимущественно инновационных отраслей; 2) территориальный дисбаланс квалифицированных трудовых ресурсов (в деревнях не хватает врачей, учителей); 3) открытие частных медицинских учреждений, куда вкладывается в 5 раз больше средств, чем в государственный сектор здравоохранения; следовательно, недостаток кадров остался на прежнем уровне, а так называемая «утечка мозгов» снизилась благодаря повышению уровня оплаты труда в частных учреждениях; 4) закабаление сельских жителей; многие из них до сих пор не могут расплатиться с долгами

иумирают от голода; 5) собственные программы неимущим гражданам

25

от каждого индийского штата неэффективны, так как нет единой подотчетности государству и средства «утекают». В результате в Индии сложился замкнутый круг, позволяющий людям только из более-менее обеспеченных семей получить образование. Нехватка врачей и учителей в селах рождает потребность в квалифицированных трудовых ресурсах. Дети из бедных семей идут в школу (начальное образование в Индии всеобщее и бесплатное), но не заканчивают ее, так как вынуждены идти работать из-за недостатка средств. Дети из обеспеченных семей получают высшее образование и в лучшем случае находят работу в городах, или же вообще уезжают из страны. Появляется избыток неквалифицированной рабочей силы при острой нехватке специалистов в деревнях. Следовательно, опять возвращение в начальную точку. В этом случае Индии может помочь набор на обязательные целевые программы обучения; развитие медицинских, гуманитарных направлений.

Пакистан так же, как и Индия, имеет свои уязвимые черты: сильная зависимость от иностранного капитала, доминирование военных расходов в структуре расходов, политические конфликты с Афганистаном и Индией. Отсутствуют всякие ограничения для инвесторов; иностранные вложения контролируют почти всю добывающую промышленность страны. На такие меры государству пришлось пойти для сохранения бывших государственных предприятий. Возможность для Пакистана – развитие текстильной отрасли, добывающей промышленности, при обязательном условии налаживания политической обстановки.

Для Бангладеш наиболее острой является проблема недостатка электроэнергии: только 55% населения имеют доступ к электричеству. Более того, имеющейся энергии не хватает даже на поддержание нормальной работы предприятий. Кстати, проблема неэффективности государственных предприятий существует здесь в том числе. Государство финансирует убыточные предприятия, только увеличивая свой долг. По индексу восприятия коррупции, который сейчас рассчитывается независимой международной организацией Transparency International, Бангладеш уступает всем Южноазиатским странам и набирает 28 баллов из 100. (100 – минимальная коррумпированность государственных структур; 0 – максимальная коррумпированность). Также существенный вред экономике страны причиняют различные катастрофы природного характера: цунами, ураганы. И все же, этому государству важно сделать упор на развитие энергетики, так как это даст возможность развития джутовой промышленности, которая будет очень конкурентоспособна, ведь именно в Бангладеш производится джут наилучшего качества.

Совсем недавно (в 2008 году) Непал перестал быть Королевством и стал республикой. Это привело к некой политической нестабильности, негативно сказавшейся на развитии экономики в целом. Непал достаточно зависим от природных условий, но наличие рек с быстрым течением

26

обуславливает перспективное развитие ГЭС, а также мелкой промышленности, которая могла бы реализовываться на внутреннем рынке. Туризм в Непале приобретает все большую популярность и появляется необходимость в подготовке квалифицированных кадров в этой сфере, а также в развитии транспортной инфраструктуры.

Шри-Ланка испытывает дефицит электроэнергии и импортирует продукты питания, которые могла бы производить сама, ведь рядом находятся Мальдивские острова, которые осуществляют поставки продовольствия из страны. Также на экономике сказывается нестабильность внутриполитической ситуации – вооруженный конфликт на северовостоке острова, отпугивающий туристов.

Преодоление бедности зависит от проведения комплексной политики, которая направлена не только на смягчение остроты проблемы, а подразумевает полноценное реформирование «сверху». Важно не только правильно направить полученные из разных источников (от государства, международных организаций) средства, но и по максимуму использовать имеющиеся в стране ресурсы, чтобы помощь была как можно эффективнее.

Надо заметить, что прогресс есть и он очень ощутимый, но на пути к светлому будущему предстоит еще много работы.

Е. О. Веневцев |

Evgeniy Venevtsev |

А. В. Ивин |

Alexander Ivin |

Научный руководитель |

Supervisor |

Н. М. Мамедова |

Nina Mamedova |

(МГИМО (Университет) |

(MGIMO-University) |

МИД РФ) |

|

ЗАКОНОДАТЕЛЬНЫЕ |

LEGAL FRAMEWORK |

ОСНОВЫ ЭНЕРГЕТИЧЕСКОЙ |

OF THE ENERGY POLICY |

ПОЛИТИКИ РОССИИ |

IN RUSSIA AND IRAN |

ИИРАНА

Встатье сравниваются законодаThe Article analyses and compares

тельные основы энергетической политики Ирана и России. Большое внимание уделено распределению доходов и сверхдоходов, полученных от продажи углеводородов, а также государственному участию в этой сфере.

legal framework of the energy policy in Russia and Iran. Distribution of income flow and excess profit as well as the state engagement to this sphere is also exposed to study.

27

Основную часть отечественной экономики, так же как и экономики Ирана составляет добыча полезных ископаемых. Иран и Россия ходят в число лидеров по количеству добываемой нефти и газа. Согласно данным сайта World factbook, Россия находится на 2-м месте в мире по их добыче, Иран занимает в этом рейтинге 6-ю позицию по добыче нефти и 4-ю по газу.

Однако, несмотря на это, сегодня Россия значительно уступает странам-нефтеэкспортерам Персидского залива, в том числе и Ирану по стоимости добычисырья. Это обусловлено географическим расположением основных месторождений нефти и газа, а также развитостью логистической инфраструктуры.

Рассмотрим более детально установившийся в этих двух странах процесс добычи сырья. Со вступлением в силу указа президента от 17 ноября 1992 года №1403 в России были образованы такие компании как ЛУКОЙЛ, ЮКОС и «Сургутнефтегаз», Тюменская нефтяная компания (ТНК) и «Сибнефть», в которых государство имело определенную долю, однако не контролировало их полностью. Оставшиеся нефтедобывающие предприятия объединили в госпредприятие «Роснефть». Эти компании не только занимаются транспортировкой, переработкой и сбытом топлива, но и добычей черного золота. Газовая же отрасль осталась в руках государства - монополист этой сферы «Газпром» долгое время оставался преимущественно государственной компанией, но на 2014 год государство имеет только 38,37% акций, или до 50% с учетом акций контролируемых организаций.

Если в России пошли по пути кардинального пересмотра политики в энергетической сфере, экономическое законодательство Ирана – уникальный пример интеграции новых, революционных, и старых, сохранившихся еще с шахских времен, принципов.

Статья 44 относит все крупные отрасли промышленности к государственному сектору экономики; это значит, что, по Конституции 1979 года и нефтяная отрасль отнесена к государственной собственности. Однако в связи с начавшейся политикой приватизации меджлис (парламент) в 2007-2008 годах принял решение о расширении списка негосударственных участников энергетической отрасли. В 1999 году были созданы региональные нефтяные компании National Iranian South Oil, Iranian Offshore Oil, Central Iranian Oil Fields, Кhazar Exploration and Production и др., которые, однако, занимаются не добычей нефти, а только вопросами технического обеспечения добычи, ее транспортировки, переработки и сбыта.

Министерство нефти Ирана планировало еще в 2007 г. передать в частный сектор государственные доли в капитале 107 своих компаний, в т.ч. акции 42 компаний, для торгов на Тегеранской фондовой бирже. Такая политика стала возможной из-за «конфликта статей» в Конституции,

28

так как в дополнение к ст. 44 существует раздел 2 ст. 43, фиксирующий, что экономическая система ИРИ строится, в том числе, на принципах, которые не ведут «к сосредоточению и обороту капитала в руках одного человека или каких-либо особых групп людей и вместе с тем не превращает правительство в единственного крупного работодателя снеограниченными правами», т.е. фактически монополизм объявляется вне закона. Статья 45 объявляет полезные ископаемые народным достоянием, что также дублируется в Законе о нефти 1987 года.

Существуют статьи 81 и 82, которые фактически исключают возможность для иностранных граждан участвовать в экономической деятельности на территории Ирана. В ст. 81 ясно обозначено, что иностранцам не может быть предоставлено никаких преференций и льгот, т. е, концессий. Более того, запрещено правительству нанимать иностранных специалистов, а в случае крайней на то необходимости это должно утверждаться Меджлисом Исламского Совета.

По закону, общий контроль над деятельностью всех предприятий нефтяного сектора страны вне зависимости от формы собственности осуществляет Национальная иранская нефтяная компания как уполномоченный орган Министерства нефти. Согласно закону о министерстве нефти, именно эта структура осуществляет в целом энергетическую политику страны и управление данной отраслью. Министр нефти имеет очень обширные полномочия, все нефтяные сделки, все проекты в области углеводородов проходят через его руки.

При участии иностранных компаний в разработке иранских недр, по закону «О защите иностранных инвестиций» от 2001 года, не разрешается создание предприятий с преобладанием иностранного капитала, обязательно наличие иранского партнера. После прохождения процедуры регистрации предприятие получает в министерстве нефти установочную лицензию и заключает базовое соглашение. Регулируется не только процент иностранных инвестиций в предприятии (не более 50%), но и в отдельном секторе экономики (не более 25%) и в отрасли (не более 35%). Под правовую норму также введены и такие формы привлечения ино-

странных инвестиций, как buy-back и ВОТ (build-operate-transfer).

Порядок инвестирования иностранного капитала в иранскую экономику также определяется положениями Постановления по выполнению Закона «О привлечении и защите иностранных инвестиций». Несмотря на действующий санкционный режим, законодательство Ирана отвечает ряду международных стандартов – предлагает иностранному капиталу национальный режим и режим наибольшего благоприятствования, снимает ограничения на участие иностранных инвесторов в государственных секторах иранской экономики и позволяет решать гражданские споры между иностранными инвесторами и иранскими партнерами в любом

29

международном судебном и арбитражном органе. Более того, государство дает гарантии инвесторам.

Более льготный режим предоставляется иностранным инвесторам в свободных экономических зонах и особенно в специальных свободных зонах, которые создаются по границам Ирана. Одной из задач, стоящих перед этими образованиями, стоит развитие нефтегазового сектора. На территории СЭЗ можно зарегистрировать предприятие со стопроцентным иностранным капиталом, которое может создать филиалы на основной территории Ирана.

Предприятия на территории СЭЗ обладают равными правами с предприятиями основной территории Ирана, более того, освобождается от всех налогов на 15 лет. Примером такой зоны может служить СЭЗ «Парс» в г. Ассалуйе.

Тем не менее несмотря на совершенно разную структуру, у данного сектора экономики России и Ирана есть схожие черты. В большинстве стран, бюджет которых напрямую зависит от экспорта нефтегазовых ресурсов, за счет сверхдоходов, полученных в данной сфере, создается стабилизационный фонд, который призван укрепить и стабилизировать экономику страны. В нашей стране он создан в 2004 году, и формируется из доходов государства при продаже нефти, по цене превышающей «цену отсечения» ($20 за баррель марки Urals). В 2008 году он поделен на сам Резервный фонд и Фонд национального благосостояния, который компенсирует дефицит бюджета Пенсионного фонда. К 2015 году предполагается увеличение Резервного фонда и Фонда национального благосостояния до 4722,7 и 2847,7 млрд руб соответственно.

В Иране запланированные доходы от нефти и газа распределяются через соответствующие компании. Запланированные в бюджете доходы от экспорта энергоносителей распределяется по трем направлениям: 63,5% в бюджет, 20% в фонд национального развития и 2% на развитие беднейших районов. Оставшиеся средства остаются на счетах компаний. Иным образом выглядит система распределения сверхдоходов: 85,5% направляется в стабилизационный фонд, остальные же остаются в ведении компаний. При этом 50% неиспользованного баланса стабфонда затем перераспределяется в фонд национального развития.

Следует отметить, что Иран намного эффективнее накапливает и использует доходы от продажи нефти и газа. Это обусловлено тем, что сфера добычи и внешнеторговые операции находятся в поле ответственности государства. Иран и Россия имеют в основе две разные мировоззренческие парадигмы, и действуют, в том числе и в этой отрасли, сообразно с ними. Поскольку Россия считается страной с более открытой экономикой, работающей по рыночным законам, чего нельзя в полной мере сказать об Иране, в нашей стране, скорее всего, невозможен полный возврат государственного контроля над добычей и продажей ресурсов,

30