28МПЧ Том 1

.pdfRUR 33 783.8 billion. Analysts’ average prognosis of yearly GDP growth is only 0.5%. January-November cumulative ruble depreciation against dollar is 25% already, the effect of such plunge is even worsening in the light of current oil price falling; it also increases expenditures on National Debt, nominated in dollars. Inflation came to its 8.3% peak in October and is likely to be near at least 8.5% by end-2014.

Meanwhile, serious geopolitical tension in the world began in the end of 2013 when Ukrainian political crisis stopped to be the problem of a particular country and economy and became a world-scale one instead. It happened, that Russia, having much of common history with Ukraine, being its closest neighbor and vital business-partner, has been involved into the conflict from the very beginning of it, as well as its economy has. Our country faced several rounds of sanctions relating to such sectors as defense, energetic, trade and finance. Lots of investment projects in Russia were frozen in line with the policy of the European Bank for Reconstruction and Development. The question is: are sanctions the root of all evil or just a convenient excuse for Russian ineffective economic po-licy and decisions?

Firstly, there are examples of countries under the sanctions but their economy having a sustainable growth. For example, at present China is banned on import of arms; since 1989 the USA and their allies stop relations with China at high level from time to time; agricultural export, a very representative part of Chinese income, is also restricted periodically. In spite of these facts, its average yearly gain in GDP is 8.5%.

Secondly, national economy had been experiencing problems long before the Ukrainian conflict. In 2013, despite the stable increase of oil prices, Russian economy showed a surprisingly low development (1.3% GDP in 2013 against 3.4% in 2012 and 4.3% in 2011). Net capital outflow went up since 2012 and by the second half of 2014 reached the US$75 billion mark; the investment rate has a relevant dynamics. Economy is obviously stagnating with its growth extremely low, inflation higher each month, national currency depreciating. In the light of increase in oil-revenues and decrease in non-oil ones, the non-oil deficit will remain above 10% of GDP. These trends are too clear and have almost nothing to do with restrictions, although they surely contributed to worsening of a row of microeconomic indicators in the middle of 2014.

Russian banking system is strongly impacted by August sanctions limiting 6 largest commercial banks’ (Sberbank, VTB, VTB24, Gazprombank, Rossselhozbank, the Bank of Moscow) and non-financial organizations’ borrowings on international markets. This led to increase of funding costs by means of interbank landing and bond issuance, a lack of liquidity, the key rate leap (to 9.5%) and consequent raise of credit cost for households as well as business.

141

Embargo on import and export of arms from/to Russia, import of high – technological energetic equipment and services for oil exploration and production to Russia and other restrictions, there is no doubt, are harmful and non-profitable for Russian Federal Budget. Still, it seems that the government of the Russian Federation added even more negative effect to these difficulties by its reciprocal banning of agricultural products (meat, fish, fruits, vegetables, dairy). At the same time domestic agriculture faced summer crop failure and impossibility of replacing banned products with goods of the same amount and price, these all resulted in accelerated inflation.

To conclude, it is necessary to say, that Russia needs to fight with its inner diseases: weak ruble; production, incapable of import substitution; dependence on oil and gas export and high budget orientation on prices for energy resources; banking system of not enough stability; capital outflows; current investment unattractiveness. And, what is more important, decisions such as banning import in answer to sanctions should be made, taking into account the purchasing possibilities of Russian people, their interests as consumers and potential price growth. If our country overcomes its internal inefficiency, gets rid of policy uncertainty and starts to take at least ‘win-win’ actions, then only a few external factors will be able to affect its economy.

А. В. Козлова |

Angelina Kozlova |

Научный руководитель |

Supervisor Nadezhda Blinova |

Н. А. Блинова |

(Plekhanov Russian University |

(РЭУ им. Г. В. Плеханова) |

of Economics) |

РЫНОК СТРАХОВЫХ |

INSURANCE MARKET |

УСЛУГ РОССИЙСКОЙ |

OF RUSSIAN FEDERATION |

ФЕДЕРАЦИИ В ТЕКУЩЕЙ |

IN CURRENT ECONOMIC |

ЭКОНОМИЧЕСКОЙ |

SITUATION |

СИТУАЦИИ |

|

Текущая экономическая ситуация оказывает негативное влияние на финансовое благосостояние населения, а соответственно и на рынок страховых услуг. В связи с этим страховым компаниям необходимо выработать модель поведения для сохранения уровня рентабельности.

Current economic situation influence badly on financial common weal and on insurance market too. So insurance companies should come up with idea of behavioral pattern to save the level of profitability.

142

В наши дни в связи с развитием транспорта, внедрением в производство принципиально новых технологи, повышением уровня жизни и увеличением состояния некоторых слоев необходимость развития рынка страховых услуг очевидна, как никогда. В условиях наметившегося подъема экономики страны и, хоть и не большого, но роста реальных доходов населению необходимы гарантии, которые может дать только страхование. Следует отметить, что система воздействия на страховой рынок со стороны государства и законодательная база в данной сфере разработаны не до конца. Причинами такого положения являются не только внутренние факторы, но и состояние экономики России в целом.

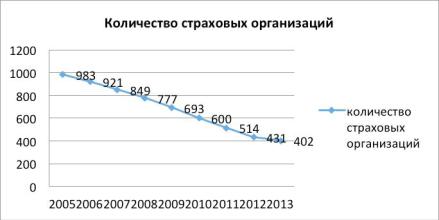

Развитие рынка страхования определяется динамикой производства и потребления товаров и услуг. Статистические данный последних нескольких лет показывают, что страховые премии в докризисное время (2006–2007 гг.) составляли 1,4–1,5% ВВП. В последующие годы (2008– 2009 гг.) в связи с уменьшением экономической активности доля страховых премий в ВВП снизилась до 1,3% ВВП. В настоящее время ухудшение макроэкономической ситуации в стране вызывает замедление роста рынка страховых услуг.

История страхового рынка России показала, что его развитие тесно связано с развитием экономики в стране в целом, например, спад в области страхования за кризисные 2008–2009 годы составил 12% и оказал весомое влияние на отечественный бизнес. Экономический спад негативно влияет на такие факторы, как покупательная способность населения, активность на рынке автомобилей, т. е. на объемы кредитования значительно снижаются.

Текущая ситуация в стране является гибельной для мелких компаний, так как у них недостаточно средств, для того чтобы удержаться на плаву. Множество компаний закрываются из-за банкротства или в связи с потерей лицензий. В то же время у лидеров рынка появляется возможность для захвата еще большей доли рынка.

Рис. Динамика количества страховых организаций в 2005–2013 гг.

143

В настоящих условиях приоритетной задачей страховых компаний является сохранение рентабельности. Страховщики стремятся сохранить прибыль за счет сокращения расходов, увеличения тарифов, улучшения качества портфеля, а также уменьшают темп его наращивания, опасаясь убыточных договоров.

Кроме того, шагом к сохранению рентабельности стала продажа полисов через Интернет. Таким образом, компании могут существенно сократить расходы на персонал, а также аквизиционные завтраты. Сокращение административных расходов остается для страховщиков основным направлением. Первоочередными способами сокращения расходов на ведение дел являются оптимизация организационной структуры компании и внедрение новых операционных моделей.

Согласно предварительным данным в 2014 г. рынок страхования вырастет на 5–7%, учитывая инфляцию, это означает отрицательный рост. Основной задачей страховых компаний сейчас является сохранение прибыльных контрактов и улучшение качества портфеля, а так же сокращение издержек на содержание административного аппарата.

К. Н. Кокарев |

Konstantin Kokarev |

Научный руководитель |

Supervisor |

В. Е. Косарев |

Vladimir Kosarev |

(Финансовый университет |

(Financial University under |

при Правительстве Российской |

the Government of the Russian |

Федерации) |

Federation) |

АНАЛИЗ ПРИЧИН |

THE ANALYSIS OF THE |

ВОЛАТИЛЬНОСТИ КУРСА |

SOURCES OF VOLATILITY |

РУБЛЯ ВО ВТОРОМ |

OF THE RUBLE IN THE |

ПОЛУГОДИИ 2014 г. |

SECOND HALF OF 2014 |

Во втором полугодии 2014 года In the second half of 2014 has been

произошло стремительное падение a rapid fall of the ruble against

курса рубля к основным мировым major world currencies. Slide in oil валютам. Снижение стоимости prices, geopolitical tensions and нефти, геополитическая напряincreased demand from individuals женность и возросший спрос со seriously affect the current situation стороны физических лиц серьезно on the foreign exchange market, but

влияют на текущую ситуацию на the dominant reason of the

валютном рынке, но доминируюabatement is speculative actions.

щая причина ослабления – это спекулятивные действия.

144

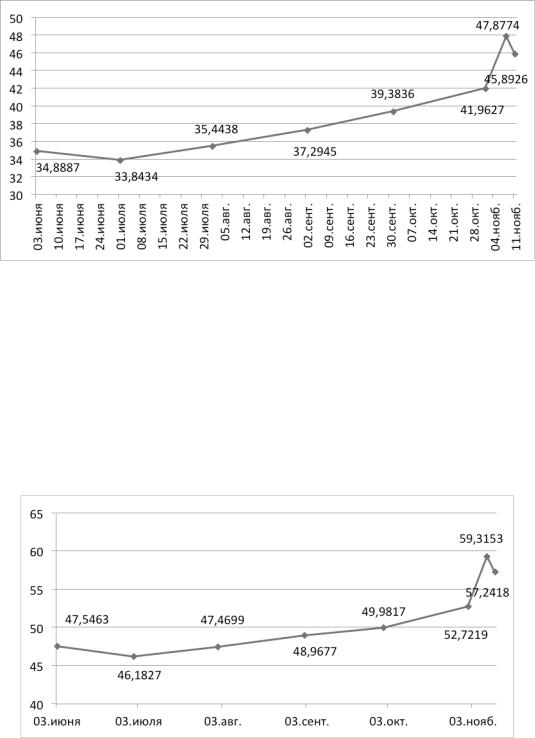

В период с июня по ноябрь текущего года курс доллара США после снижения в июне на 3% начал уверенно расти (июль + 4,73%, август + 5,22%, сентябрь + 5,6% и октябрь + 14,1%), достигнув рекордного значения 47, 8774 руб. 8 ноября 2014 г., зафиксировав рост в 31,54 % с начала второго полугодия.

Рис. 1. Динамика курса доллара США к рублю

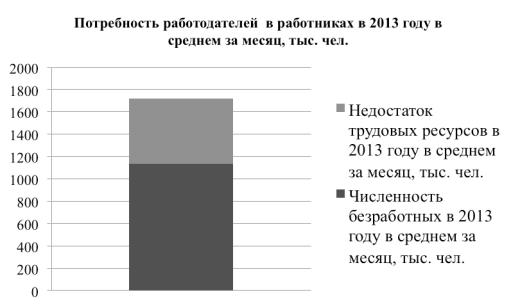

Европейская валюта также после снижения собственной стоимости на 2,87% в июне, дорожала в июле (+2,79 %), августе (+3,16%) и сентябре (+2,07%), что составляет чуть больше половины (51%) динамики роста американской валюты за тот же период. В октябре (+5,48%) и начале ноября рост ускорился (+12,51%), достигнув 08.11 наивысшего значения в 59,3153 руб. за европейскую валюту (+24,75 % с начала второго полугодия).

Рис. 2. Динамика курса евро к рублю

145

Снижение курса рубля к двум основным мировым валютам, указанное на график, уже имело место в начале текущего года, но значительно в меньшей степени (исторический максимум был 18 марта 36,6505 + 12% с начала года). Близкое по количественным показаниям снижение было в период с августа 2008 по февраль 2009 г., когда в течение шести месяцев рубль потерял к доллару США 56%, а евро 24,5%.

Руководство ЦБ и аналитики крупнейших компаний связывают такое беспрецедентное снижение курса рубля со снижением стоимости нефти, геополитической напряженностью, возросшим спросом со стороны физических лиц и спекулятивными действиями участников валютного рынка.

Снижение цены нефти на мировых рынках началось 23 июня и к концу месяца составило 5 %, но все равно осталось на важном значении «выше 100 долларов за баррель». В июле и августе динамика сохранилась, но значительно уменьшилась –2,7% и –3,4 соответственно.

Однако к данному моменту рубль уже потерял 10,2%. Важно, что в момент стабилизации и небольшом росте с 14 по 28 июля и с 18 по 25 августа валютный рынок Российской Федерации проигнорировал это. В сентябре и октябре произошло наиболее стремительное снижении стоимости нефти на 10,5% и 8,4% соответственно, а валютный рынок снова проигнорировал стабилизацию и небольшой рост с 13 октября по 3 ноября. В момент достижения исторических максимумов курса рубля к доллару и евро 8 ноября 2014 года снижение стоимости «черного золота» составила всего 4,1% с начала месяца. Следовательно, можно сделать вывод, что валютный рынок Российской Федерации не реагирует на изменение динамики стоимости нефти в текущей перспективе, учитывая данный фактор, как возможную причину возникновения дефицита бюджета по итогам 2014 года (для бездефицитного бюджета необходима цена в 101 доллар за баррель).

Геополитической напряженностью следует считать политический кризис в Украине, который привел к введению антироссийских санкций со стороны США, ЕС, Австралии, Японии и т. д., а затем и ответных ограничений со стороны Российской Федерации.

Главные экономические санкции, связанные с ограничением доступа к долгосрочному кредитованию в ЕС и США были введены 12 сентября. Геополитическую напряженность можно рассматривать как второстепенный фактор снижения стоимости рубля, так как введенные санкции имеют долгосрочный характер, а момент объявления решения об их введении не привел к существенному снижению отечественной валюты к доллару США и евро (5,06 и 2,7 по итогам сентября, соответственно).

Во втором полугодии 2013 года объем операций с наличной иностранной валютой между уполномоченными банками и физическими ли-

146

цами составил 20,82 млрд. долларов и 12,8 млрд. евро. Информации ЦБ об объеме аналогичных сделок пока нет, но даже если предположить, что рост составил 2–3 раза, как сообщают информационные агентства, то спрос составит 60 и 36 млрд. соответственно. Объем биржевых торгов составил в октябре текущего года 168 млрд. долларов и 16 млрд. евро, что на 66 % и 34 % больше показателей прошлого года (101 и 12 млрд. соответственно).

Столь стремительная динамика может быть связана с возможным ростом объема операций с наличной иностранной валютой только в отношении европейской валюты, в то время как объем сделок с долларом США не может быть вызван этой причиной.

Во втором полугодии текущего года происходит стремительное ослабление курса рубля к доллару США и евро. Мировые цены на нефть и геополитическая ситуация в Украине не являются основными причинами ослабления национальной валюты, потому что финансовый рынок не отреагировал значительным снижением на ключевые моменты данных процессов. Прогнозируемый рост объема операций с наличной валютой является вероятной причиной укрепления евро, так как это оправдывает рост объема сделок с этой валютой.

Стремительное ослабление рубля к американской валюте в сочетании с увеличением показателей биржевых торгов на 63% по сравнению с аналогичным периодом прошлого года, когда также происходило усиление доллара США, но в меньших объемах (на 10%), в первую очередь связано с действиями спекулянтов. Стремительный рост в октябре вызван ожиданием валютных интервенций со стороны Центрального банка с целью фиксирования прибыли.

После заявления ЦБ РФ о переходе к «плавающему» курсу рубля, отмене валютного коридора и интервенций на его границах 11 ноября 2014, валютный рынок ожидает поиск равновесия, главным факторов которого является способность спекулянтов к дальнейшей атаке на рубль и необходимости с их стороны фиксировать прибыль в российской валюте. Отечественным банкам следует учитывать колебания американской валюты при планировании инвестиционной политики, а населению в случае нежелания нести высокие риски из-за возможного укрепления рубля к доллару США конвертировать собственные накопления в евро, норвежскую крону или швейцарский франк.

147

А. С. Краснов |

Alexander Krasnov |

К. Г. Шадрина |

Kristina Shadrina |

Научный руководитель |

Supervisor |

М. Ю. Савельева |

Marina Savel’eva |

(Новосибирский государственный |

(Novosibirsk State University |

университет экономики |

of Economics and Management) |

и управления) |

|

АНАЛИЗ |

ANALYSIS OF STATE |

ГОСУДАРСТВЕННОЙ |

SUPPORT OF SMALL |

ПОДДЕРЖКИ МАЛОГО |

BUSINESS AND ITS IMPACT |

БИЗНЕСА И ЕЕ ВЛИЯНИЕ НА |

ON THE ECONOMY OF |

ЭКОНОМИКУ РОССИЙСКОЙ |

RUSSIAN FEDERATION |

ФЕДЕРАЦИИ |

|

В статье проанализированы современные методы государственной поддержки для предприятий малого бизнеса. Построены и обоснованы модели для определения связи данных отчислений с уровнем ВВП страны.

The article analyzes the modern methods of state support of small businesses. Model of determination of the correlation between state financial support of small business and its GDP is constructed and justified.

Малое предпринимательство является одной из основ нормального функционирования рыночной экономики. Хотя на мировом рынке страну обычно представляют крупные корпорации, малый бизнес обладает отличительными и уникальными свойствами: массовость, динамичность и гибкость деловой жизни. Для оценки значимости малого предпринимательства была составлена линейная модель корреляции инвестиций в основной капитал малых предприятий и ВВП РФ за 1998–2011 года, чтобы оценить мультипликативный эффект данных инвестиций.

В работе рассмотрено насколько зависит формирование капитала малых предприятий в России от помощи государства. Для наиболее полной оценки влияния государственной поддержки на экономику РФ рассмотрим 3 модели:

1.Модель оценки влияния государственной поддержки малого бизнеса на среднесписочную численность занятых на малых предприятиях.

2.Модель оценки влияния отчисления на развития малого бизнеса субъектам РФ и ВРП за 1998–2012.

3.Модель оценки влияния отчислений и ВРП в целом по РФ за

2008–2012.

Целью данной работы явилось формирование четкого и взвешенного взгляда на текущую ситуацию в сфере государственной поддержки

148

малого бизнеса в РФ, что реализуется за счет решения задач поиска, анализа и сравнения сведений о федеральных и местных программах поддержки малого бизнеса и информации в различных нормативных актах.

Был проведен анализ статистики оказываемой помощи. Таким образом, на основании проведенных исследований мы можем сделать следующие первоначальные выводы:

1.Согласно первой модели, ВВП определяется на 6,9% государственной поддержкой малого бизнеса

2.Среднесписочная занятость на малых предприятиях на 26,01% определяется государственными отчислениями на развитие малого бизнеса

3.Согласно второй модели, с 1998 года наблюдается тенденция увеличения зависимости малого бизнеса в частности от поддержки государства. Пик зависимости пришелся на 2008 год.

4.Согласно третьей модели, государственная поддержка малого бизнеса на 2,5% определяет совокупный ВРП страны.

С помощью эконометрических методов, нами были доказаны статистические значимости данных моделей, что позволяет сделать вывод о высокой доли государственной поддержки в малом бизнесе.

Также мы провели анализ распределения отчислений между субъектами РФ и пришли к выводу, что межрегиональная дифференциация по объемам полученных средств наблюдается не только в абсолютных выражениях, но и по таким показателям, как соотношение объема субсидии

ирегионального валового продукта. Еще больше неравенство проявляется в объемах субсидий в расчете на одно малое предприятие, даже несмотря на то, что действующие правила распределения субсидий, казалось бы, должны сглаживать такое неравенство.

В. С. Куликов |

Vasiliy Kulikov |

А. В. Мыреев |

Artem Myreev |

Научный руководитель |

Supervisor |

Л. В. Макушина |

Larisa Makushina |

(РЭУ им. Г. В. Плеханова) |

(Plekhanov Russian University |

|

of Economics) |

ВЛИЯНИЕ |

INFLUENCE |

МЕЖДУНАРОДНОЙ |

OF INTERNATIONAL LABOUR |

ТРУДОВОЙ МИГРАЦИИ |

MIGRATION |

НА ЭКОНОМИКУ РОССИИ |

ON RUSSIAN ECONOMY |

В статье рассмотрены различные |

In the following article various |

аспекты развития международной |

aspects of international labour |

|

149 |

трудовой миграции в России и ее социально-экономические последствия, проанализирована динамика трудовой миграции из стран СНГ в Россию. Особое внимание уделено предложению мер по устранению ее негативных последствий.

migration development and its socioeconomic consequences are considered, and the trend of labour migration from CIS countries to Russia is analyzed. Special attention is paid to suggestion of measures to eliminate negative effects of labour migration.

Как известно, в России прослеживается дефицит собственных трудовых ресурсов, в частности, в сфере низкоквалифицированного труда. Это подтверждается данными, которые приведены на рисунке. Причиной тому является демографическая яма и массовая эмиграция, которые наблюдались в 90-х годах прошлого века и начале XXI века.

Рис.

Недостаток трудовых ресурсов в России уже давно восполняется трудовыми мигрантами – согласно исследованию Всемирного банка Россия занимает 2-е место в мире после США по количеству мигрантов. Данное явление вызывает неоднозначную реакцию общества. Есть мнение, что мигранты вытесняют местных работников, тем самым увеличивают уровень безработицы. Другие говорят, что они занимают лишь самые непрестижные, низкооплачиваемые рабочие места, от которых отказываются местные работники. Но тем не менее нельзя отрицать тот факт, что трудовые мигранты способствуют количественному увеличению трудовых ресурсов страны. И по этой причине данное явление положительно влияет на экономику страны в целом.

Во-первых, трудовые мигранты способствуют смягчению демографического кризиса в России, потому что именно они в значительной сте-

150