28МПЧ Том 1

.pdfпросом: а насколько пострадал от всего этого генофонд нации, породивший великих изобретателей (В. К. Зворыкин, А. С. Попов, И. И. Сикорский, А. Н. Туполев). При этом заметим, что проблема с коммерциализацией изобретений в нашей стране существовала во все времена.

Не ставя перед собой задачи найти исчерпывающие решения, направленные на создание условий для роста предпринимательской культуры в российском обществе, отметим весьма интересное наблюдение, зафиксированное в одном зарубежном исследовании. Оно свидетельствует о том, что включение соответствующей подготовки в учебную программу средней школы может содействовать развитию предпринимательства. Так, В Китае, Турции и США более двух третей респондентов указали на повышение развития их предпринимательского мышления в результате применения в школьном образовании вышеуказанных нововведений. А в Норвегии и Португалии респондентов, которые считали, что учеба в школе подготовила их к предпринимательской деятельности, было даже больше, чем в США. Это весьма важный факт, показывающий, когда должно начинаться бизнес-просвещение. Как известно, именно в детском и подростковом возрасте закладываются базовые ценности, да и новые знания воспринимаются и усваиваются лучше.

Внашей стране школа в малой степени затрагивает тему экономического образования. При этом вопрос о содержании такого образования весьма непрост. Как нам представляется, с целью развития именно предпринимательского мышления был бы весьма полезен показ интересно поданных историй успеха, а может быть и неудач, как известных, так и неизвестных бизнесменов. Это при том, что литературы на этот счет сейчас предостаточно. Еще один серьезный и неиспользуемый резерв при решении данной проблемы – это телевидение. Так, красочно поданные фильмы (исторические циклы Л. Парфенова «Намедни. Наша эра», «Российская империя») о знаменитых отечественных и иностранных изобретателях и инноваторах, историях создания изменивших мир нововведений, ставших теперь предметами повседневного спроса, наверняка имели бы высокие рейтинги. Вместе с тем способствовали бы реализации просветительских и воспитательских целей телевидения в отличие от бесконечных передач типа «Пусть говорят» или «Ты не поверишь».

Взаключение следует сказать о том, что проблемы в сфере инновационного предпринимательства в России обуславливают необходимость создания со стороны государства условий для развития инновационной инфраструктуры и инструментов содействия молодым специалистам в их инновационной деятельности, тем самым повышая активность факторов венчурного инвестирования.

241

т

В. А. Урсу |

Vladimir Ursu |

Научный руководитель |

Supervisor Tatyana Morozova |

Т. В. Морозова |

(Plekhanov Russian University |

(РЭУ им. Г.В. Плеханова) |

of Economics) |

СРАВНИТЕЛЬНЫЙ АНАЛИЗ |

COMPARATIVE |

ПРЕДСТАВЛЕНИЯ |

ANALYSIS OF FINANCIAL |

ИНФОРМАЦИИ |

INSTRUMENT’S REPORTING |

О ФИНАНСОВЫХ |

IN RUSSIAN |

ИНСТРУМЕНТАХ |

AND INTERNATIONAL |

В РОССИЙСКИХ |

FINANCIAL REPORTING |

И МЕЖДУНАРОДНЫХ |

STANDARDS |

СТАНДАРТАХ ФИНАНСОВОЙ |

|

ОТЧЕТНОСТИ |

|

В работе представлено авторское мнение о возможных вариантах отражения в финансовой отчетности информации о финансовых инструментах. Приведены результаты сравнительного анализа о представлении такой информации в капитале и обязательствах по российским и международным стандартам финансовой отчетности.

The article includes author's opinion on possible options of reporting information about financial instruments in financial statements. Described results of comparative analysis of information in equity and liabilities under Russian and International financial reporting standards.

Финансовые инструменты являются важной составляющей финансовой отчетности. Информация о финансовых инструментах, их изменениях важна как для акционеров и менеджмента компании, так и для многочисленных внешних пользователей. Значимость подобной информации значительно возрастает по мере развития холдингов, которые характеризуются сложными взаимосвязями, участием одних компаний в капитале других компаний. В этой связи требования к содержанию и качеству учетной информации существенно возрастают. Вместе с тем на данном этапе развития бухгалтерской науки остаются нерешенными многие вопросы теории, методики учета и анализа финансовых инструментов. Недостаточная разработанность некоторых проблем учета, как взаимосвязанных элементов управления, снижает эффективность управленческих решений в области инвестиционной и финансовой политики.

По нашему мнению, на основе сравнительного анализа российских стандартов бухгалтерского учета (далее РСБУ) и международных стандартов финансовой отчетности (далее МСФО) можно выделить потенциальные области по улучшению правил учета в рамках РСБУ.

242

Вроссийской практике учета существуют требования по отражению определенных статей капитала в соответствующем разделе бухгалтерского баланса. МСФО не содержит требований в отношении представления отдельных статей в составе собственного капитала, за исключением указаний по включению в состав прочей нераспределенной прибыли и некоторых других статей. Среди требований МСФО не существует требования по поддержанию минимального уровня капитала, т.е. какие активы могут оставаться у компании, а какие могут распределяться. Подобные требования, если таковые будут, могут устанавливаться законодательством страны регистрации компании, регулирующими органами, учредительными документами или долговыми соглашениями.

Вотличие от МСФО в российских правилах учета существуют жесткие требования по поддержанию уровня чистых активов (капитала) компании. Например, акционерное общество не имеет права объявлять дивиденды, если стоимость его чистых активов будет меньше суммы его уставного капитала, резервного капитала и разницы между номинальной стоимостью размещенных привилегированных акций и их ликвидационной стоимостью. В МСФО подобные ограничения отсутствуют и могут возникнуть в случае установления подобных ограничений иными, например внутренними решениями руководства компании.

ВРСБУ отсутствуют указания относительно порядка учета договоров, являющихся производными финансовыми инструментами. В требованиях МСФО договоры, являющиеся производным инструментом, расчеты по которому компания осуществит путем передачи фиксированного количества собственных долевых инструментов в обмен на фиксированную сумму денежных средств, является долевым инструментом. Если такой производный инструмент предусматривает возможность выбора метода расчетов, то он является долевым инструментом только в том случае, если все предусмотренные им альтернативные варианты осуществления расчетов приводят к классификации его как части собственного капитала. Необходимо отметить, что на данный момент операции с производными финансовыми инструментами набирают большие обороты на российском рынке среди финансовых организаций. Таким образом, мы считаем, что прозрачные правила учета сложных финансовых инструментов актуальны для компаний, работающих в финансовой сфере. На данный момент, в РСБУ отсутствуют указания по учету составных финансовых инструментов, содержащих как элемент обязательств, так и элемент собственного капитала. Обычно организации не разделяют для целей учета такие инструменты на составляющие их элементы обязательств и капитала, поэтому конвертируемая облигация, например, будет признана в РСБУ как обязательство; средства, полученные от выпуска этой облигации, ни в какой части не будут отнесены на капитал, что отличается от МСФО.

243

По правилам МСФО инструмент, который содержит как элемент обязательства, так и элемент собственного капитала (например, конвертируемая облигация или конвертируемые привилегированные акции), представляет собой сложный (составной) инструмент. Для целей учета сложные инструменты подлежат разделению между составляющими их элементами обязательства и собственного капитала.

По нашему мнению, российским компаниям следует представлять балансовую стоимость сложного инструмента, разделяя на составляющие элементы обязательства и собственного капитала по принципам:

‒сумма, относимая к элементу обязательства, представляет собой приведенную стоимость будущих денежных выплат по процентам и основной сумме долга, дисконтированной по ставке применимой для подобных обязательств, не имеющих элемента собственного капитала. Стоимость любых встроенных в договор производных инструментов, отличных от свойства, присущего долевому инструменту, включается в сумму, относимую к элементу обязательства.

‒оставшаяся сумма поступлений от выпуска данного инструмента относится к элементу собственного капитала.

Считаем, что такое представление сложного инструмента существенно повышает информативность финансовой отчетности.

В МСФО при досрочном погашении (выкупе) какого-либо конвертируемого инструмента сумма платежа распределяется между элементами обязательства и собственного капитала в том же порядке, что и первоначальном распределении стоимости инструмента на составляющие его элементы обязательства и собственного капитала. При этом дополнительные затраты, относящиеся непосредственно к выпуску или выкупу собственных долевых инструментов, признаются непосредственно в составе собственного капитала. В отличие от МСФО, в РСБУ затраты на выпуск акций, как правило, относятся на расходы в отчете о прибылях и убытках. Вместе с тем в последнее время наметилась тенденция признавать их в составе добавочного капитала.

Порядок учета операций по дроблению и консолидации акций в РСБУ не установлен. На практике компании не делают никаких бухгалтерских проводок, а просто отражают в аналитическом учете изменившееся количество акций в обращении. Эмиссия бонусных акций, в результате которой величина уставного капитала увеличивается, может быть осуществлена только за счет других составляющих собственного капитала, а именно добавочного капитала или нераспределенной прибыли. В МСФО не предусмотрены специальные указания по отражению в учете операций выпуска и предоставления акционерам бонусных акций или операций распределения акций в качестве дивидендов, предусматривающих или не предусматривающих альтернативу выплаты дивидендов денежными средствами.

244

По результатам проведенного исследования, мы пришли к заключению, что:

‒в случае простого дробления акций или дополнительной эмиссий акций без оплаты МСФО не требует каких-либо корректировок общей величины собственного капитала или отдельных его компонентов;

‒в случае, когда акции, стоимость которых равна сумме дивидендов в денежном выражении, предлагаются в виде альтернативы выплатам денежными средствами, допускается дебетовать соответствующее обязательство и кредитовать счет собственного капитала в качестве поступлений от выпуска акций;

‒в случае, когда дивиденды в форме акций не являются альтернативой выплате дивидендов денежными средствами, никаких бухгалтерских проводок для их отражения не требуется.

В заключение считаем необходимым отметить, что детальный и структурированный подход к учету финансовых инструментов в составе собственного капитала по МСФО, дает возможность предоставить наиболее достоверный финансовый результат о деятельности компании не только контролирующим органам, но и собственникам, которые принимают стратегические решения. В связи с тем, что все большее количество компаний использует сложные финансовые инструменты, как для хеджирования рисков, так и для получения прибыли РСБУ нуждаются в комплексном дополнении правил учета финансовых инструментов. Так как на данный момент в РСБУ отсутствуют указания относительно порядка учета договоров, являющихся производными финансовыми инструментами, РСБУ необходимо позаимствовать принципы учета МСФО. Наличие проработанных правил по учету сложных финансовых инструментов в рамках МСФО предоставляет возможность отражать справедливую стоимость собственного капитала, так как позволяет разделять стоимость сложных финансовых инструментов на обязательства и собственный капитал.

|

М. Р. Цингиева |

MilanaTsingieva |

|

|

Научный руководитель |

Supervisor |

|

|

М. А. Наследникова |

Margarita Naslednikova |

|

|

(РЭУ им. Г. В. Плеханова) |

(Plekhanov Russian University |

|

|

|

|

of Economics) |

КАССОВО-РАСЧЕТНОЕ |

CASH REGISTERS – |

||

|

МОШЕННИЧЕСТВО |

PAYMENT OF FRAUD |

|

В данной статье рассмотрены под- |

In this article are considered |

||

ходы |

совершения |

кассово- |

approach of commission of cash |

|

|

|

245 |

расчетного мошенничества, существующие на сегодняшний день. Дано описание некоторых, наиболее распространенных способов кражи с приведением примеров. Сделан вывод о улучшения системы внутреннего контроля.

and settlement fraud, existing today. The description of some, most widespread ways of theft with reduction of examples is given. The conclusion about improvements of system of internal control is drawn.

Учет денежных средств в кассе организации сопряжен с рядом проблем, обычно связанных с различными ошибками кассира при осуществлении операций с наличностью.

На практике происходит немало видов мошенничества и совершается оно довольно часто. Особенно большие возможности для мошенничества открываются, когда смешаны обязанности бухгалтера и оператора одним человеком.

Наиболее общеизвестным методом является похищение крупной суммы. Причем этот факт особо не скрывается, так как кассир собирается уволиться перед ревизией. Так же часто встречаются случаи неполного оприходования наличных денег, поступающих в кассу предприятия. Такие злоупотребления вероятны в организациях со значительным оборотом кассовых документов.

В случае, когда наличные деньги в кассу попадают от нескольких контрагентов (подотчетных лиц, банка, покупателей и др.), и такие поступления являются систематическими, кассиру нужно оформить приходный кассовый ордер, в отрывном корешке показывается необходимая сумма, которая получена, далее ставится свою роспись, печать, затем корешок отдается лицу, которое сдало деньги. Для клиента операция завершена. После кассир оформляет сам приходный ордер, на основании которого и будет производиться операция оприходования денег в кассу. В ордере кассир пишет сумму, которая существенно меньше той, которая действительно поступила. Разница, разумеется, оказывается в кармане.

Либо приходный ордер вообще не оформляется. В данном случае после заполнения и выдачи корешка сам приходный кассовый ордер просто выбрасывают, а деньги забирают себе.

Встречаются случаи подделки документов, покрывающих недостачу. На размер недостачи составляется, например, расходный кассовый ордер, тем самым отсутствие наличности объясняется вполне законными, на первый взгляд, причинами.

Можно встретить такое недобросовестное действие, как заявление об существующей ошибке в документах. После изъятия денежной суммы кассир докладывает об имеющейся недостаче. Объясняется это тем, что ранее была совершена ошибка в расчетах, и сейчас ее необходимо исправить путем корректировки старых документов. Путем такой махинации и

246

обмана руководства кража наличных денег в будущем останется, по всей вероятности, незамеченной.

Наличие факта изъятия денежных средств из кассы предприятия можно объяснить неопытностью кассира или введением его в заблуждение посторонними лицами. Такая возможность появляется в случае небрежности кассиров, разрешающих входить в помещение кассы посторонним лицам.

Существует также масса способов обмана мошенниками. Лицо, совершающее правонарушение, не обязательно должно являться работником данной организации. При отсутствии надлежащим образом оборудованного рабочего места кассира хищение может произвести и посторон-

тнее лицо.

Ктаким способам относятся:

‒подмена настоящей валюты поддельной. Работникам предприятий и организаций принято доверять. Это дает возможность реализовывать сбыт посредством выдачи из кассы под отчет, либо в виде выдачи заработной платы, фальшивые денежные знаки.

‒вытягивание денег из пачек. Если кассир получает довольно крупную сумму денег, то в банке ему часто нет возможности пересчитать количество денег в каждой пачке. Деньги без подсчета увозятся из банка,

итолько у себя в офисе кассир их пересчитывает. На практике из стандартах пакетов измываются крупные купюры и подменяются купюрами более мелкого достоинства.

‒обман малограмотных, доверчивых и т.п. клиентов. На практике часто встречаются люди, которые готовые подписать все, что ни предложат, не вчитываясь, а лишь услышав «Распишитесь здесь».

Чтобы уменьшить вероятность возникновений махинаций и сократить количество возможного мошенничества, целесообразно заключить договор о полной материальной ответственности с кассирами, внеплановые инвентаризации независимыми третьими лицами (аудитор), проводить хозяйственные операции через банковские переводы. Все операции денежных средств подлежат проверки должностным лицом с тем, чтобы поддельные движения денежных средств не могли использоваться для операции «перекрытия». Недостача или избыток, обнаруженные в ходе проверки, должны отражаться в сводном бухгалтерском учете.

С хищениями и растратами, совершаемыми собственными сотрудниками, рано или поздно сталкивается любая организация. И далеко не всегда владельцы и менеджеры принимают необходимые меры по борьбе с аферой, хотя их способы, в основном, остаются неизменными. Большинство мошенников «не изобретают велосипед» и тем не менее удачно реализуют свои зловещие планы. Ведь недобросовестные действия зависят от наличия возможности присвоить деньги лицами, имеющими к ним доступ.

247

Раздел IV. КОЛИЧЕСТВЕННЫЕ МЕТОДЫ АНАЛИЗА СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ЯВЛЕНИЙ

И ПРОЦЕССОВ

Д. С. Ахмедова

Научный руководитель

С. Г. Бабич

(РЭУ им. Г. В. Плеханова)

АНАЛИЗ ФИНАНСИРОВАНИЯ ЗДРАВООХРАНЕНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Jennet Akhmedova

Supervisor

Svetlana Babich

(Plekhanov Russian University

of Economics)

THE ANALYSIS OF HEALTH CARE FINANCING OF THE RUSSIAN FEDERATION

В данной статье рассматриваются основные показатели финансирования системы здравоохранения Российской Федерации. Изучается динамика показателей функционирования системы здравоохранения.

This article examines the main indicators of health system financing of the Russian Federation. Dynamics of indicators of the health care is learned.

В настоящее время в Российской Федерации проводится модернизация системы здравоохранения, реализация которой запланирована на период с 2013 по 2020 г. Результатами реализации данной государственной программы предусматривается увеличение рождаемости, снижение смертности от всех причин, увеличение продолжительности жизни до 74,3 лет к 2020 г., улучшение обеспеченности медицинскими услугами, повышение заработной платы медицинского персонала до 100% к 2018 г., а также развитие высокотехнологической медицинской помощи и улучшение материально-технической базы.

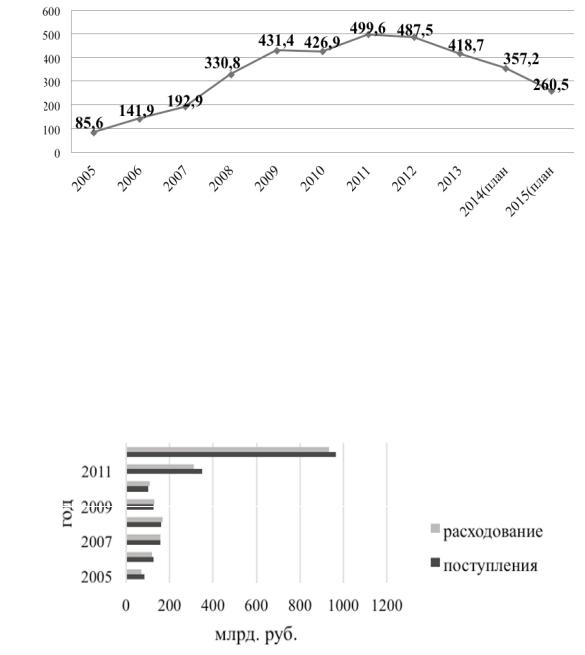

Модернизация системы здравоохранения РФ требует значительных финансовых средств. Однако если проследить динамику расходов федерального бюджета на здравоохранение, то можно увидеть, что начиная с 2011 г. объем выделенных средств, выделенных на здравоохранение, постепенно снижается: объем в 2013 г. по сравнению с 2011 г. – на 16,2%, а по сравнению с 2012 г. – на 14,1%. В соответствии с государственной программой Минздрава РФ, данные расходы будут снижаться вплоть до

2016 г. (рис. 1).

Снижение объемов финансирования здравоохранения из федерального бюджета может компенсироваться за счет роста средств фонда медицинского страхования (ФМС), поэтому одна из основных причин со-

248

кращения выделения средств из государственного бюджета является перенос всей финансовой нагрузки на систему обязательного медицинского страхования (ОМС). Но существует риск недостатка данных средств, из-за чего возможно снижение оказания объемов высокотехнологичной и полноценной медицинской помощи, благодаря которой смертность в стране снижается, каждому пятому россиянину.

млрд руб.

Рис. 1. Расходы федерального бюджета на здравоохранение, млрд. руб.

В 2009 г. объем поступлений и расходования средств ФМС на здравоохранение постепенно снижался, а с 2010 г. по 2011 г. наблюдается рост данного показателя. В 2012 г. сумма расходов на здравоохранение возросла в 2,8 раз и составила 966,5 млрд. руб., а величина расходов - в 3 раза и составила 932,2 млрд. руб. Однако даже ФМС не в силах покрыть все затраты на медицинскую помощь (рис. 2).

Рис. 2. Поступление и расходование средств ФМС

Для повышения эффективности здравоохранения требуется стабильное и своевременное финансирование. Если сконцентрировать основную финансовую нагрузку на ФМС, то возможно повышение страхо249

вых платежей до 13–15% от фонда заработной платы, которые на данный момент составляют 5,1%.

Объем инвестиций в основной капитал, направленный на развитие здравоохранения в РФ за период с 2000 г. по 2012 г. увеличился на 43,7 млрд. руб. (в 6,75 раз) и составил 51,3 млрд. руб. Из всех регионов только в Южном федеральном округе уровень поступления инвестиций сократился на 32 % за рассматриваемый период (таблица).

Инвестиции в основной капитал, направленный на финансирование здравоохранения по субъектам РФ (в млрд руб.)

|

2000 |

2012 |

Коэффициент |

|

|

|

роста |

Центральный федеральный округ |

7,6 |

51,3 |

6,75 |

Северо-Западный федеральный округ |

3,2 |

19 |

5,94 |

Южный федеральный округ |

5,3 |

3,6 |

0,68 |

Северо-Кавказский федеральный округ |

0,9 |

14,5 |

16,11 |

Приволжский федеральный округ |

5,8 |

44,9 |

7,74 |

Уральский федеральный округ |

7,4 |

24,3 |

3,28 |

Сибирский федеральный округ |

2,3 |

39,5 |

17,17 |

Дальневосточный федеральный округ |

1,2 |

17,6 |

14,67 |

Однако, несмотря на увеличение объема инвестиций в основной капитал, по данным Минздрава РФ в 58 субъектах РФ наблюдается дефицит финансового обеспечения территориальных программ государственных гарантий оказания гражданам бесплатной медицинской помощи. В 2013 г. объем финансового обеспечения составил 81,7 млрд. руб. (26,9 % потребности в бюджетных ассигнованиях бюджетов субъектов РФ, рассчитанной в соответствии с установленными на 2013 г. нормативами).

В соответствии с планами Минздрава РФ, в 2014 г. на нужды здравоохранения будет выделено на 61,5 млрд. рублей меньше, чем 2013 г. Таким образом, объем медицинских услуг, предоставляемых населению, будет определяться финансовыми возможностями регионов, а не фактическими потребностями граждан.

Современное состояние системы здравоохранения в нашей стране характеризуется недостаточным финансовым обеспечением. Возрастает значение поиска адекватных форм финансовой поддержки здравоохранения, в том числе реформирования организационно-хозяйственного механизма, переход на новую форму финансирования, которая обеспечит дальнейшее развитие здравоохранения в условиях рыночной экономики.

250