- •ОГЛАВЛЕНИЕ

- •ВВЕДЕНИЕ

- •Аннотация:

- •Перечень основных вопросов, которые рассматриваются:

- •1.1. Кредитная политика, стратегия и тактика компании

- •Задачи

- •1.2. Управление структурой капитала организации (предприятия)

- •1.2.1.Понятие «капитал организации»

- •1.2.2. Понятие стоимость капитала организации

- •1.2.3. Процесс оценки стоимости капитала

- •1.2.4. Факторы, определяющие стоимость капитала

- •1.3. Источники средств финансирования организации

- •Контрольные вопросы:

- •Аннотация:

- •Перечень основных вопросов, которые рассматриваются:

- •2.1. Сущность и функции финансово-кредитных механизмов и инструментов

- •Контрольные вопросы:

- •Аннотация:

- •Перечень основных вопросов, которые рассматриваются:

- •3.1. Управление дебиторской задолженностью

- •3.2. Факторинг

- •3.3. Форфейтинг

- •3.4. Секъюритизация активов

- •3.1. Управление дебиторской задолженностью

- •3.2. Факторинг

- •3.3. Форфейтинг

- •3.4. Секъюритизация активов

- •Контрольные вопросы:

- •Аннотация:

- •Перечень основных вопросов, которые рассматриваются:

- •4.1. Кредитный цикл и его этапы

- •4.2. Организация кредитования юридических лиц

- •4.4. Механизмы банковского кредитования

- •4.1. Кредитный цикл и его этапы

- •4.2. Организация кредитования юридических лиц

- •4.3. Составление бизнес-плана

- •4.4. Механизмы банковского кредитования

- •4.4.2. Кредитная линия

- •4.4.3. Овердрафтное кредитование

- •4.4.4. Вексельное кредитование

- •4.4.5. Кредитное финансирование инвестиционных проектов

- •Контрольные вопросы:

- •Аннотация:

- •Перечень основных вопросов, которые рассматриваются:

- •5.1. Методы оценки кредитоспособности заемщика

- •5.2. Анализ кредитоспособности заемщика

- •Контрольные вопросы:

- •Аннотация:

- •Перечень основных вопросов, которые рассматриваются:

- •6.1. Роль и сущность малого и среднего предпринимательства в России

- •6.4. Фонд поддержки малого бизнеса при ЕБРР

- •6.5. Микрофинансирование малого и среднего бизнеса

- •6.6. Ломбардная схема финансирования для малого бизнеса

- •Контрольные вопросы

- •Аннотация:

- •Перечень основных вопросов, которые рассматриваются:

- •7.1. Кредитование инвестиционных проектов

- •7.2. Финансовая аренда (лизинг)

- •7.2.1. Сущность и функции лизинга

- •7.2.2. Основные виды лизинга, применяемые в России

- •7.2.3. Организация и техника лизинговых операций

- •Контрольные вопросы

- •Аннотация:

- •Перечень основных вопросов, которые рассматриваются:

- •8.1. Источники финансирования инноваций

- •8.2. Формы финансирования инноваций

- •8.3. Виды финансирования инновационных проектов

- •8.4. Характеристика инвесторов в инновации научно-технической сферы России

- •Контрольные вопросы:

- •Аннотация:

- •Перечень основных вопросов, которые рассматриваются:

- •9.1. Вексельные займы

- •9.1. Вексельные займы

- •Кредитование без нарушения условий

- •9.2. Облигационные займы

- •9.3. IPO – как инструмент финансирования развития компании

- •Контрольные вопросы:

- •ТЕМА 10. БЮДЖЕТНОЕ КРЕДИТОВАНИЕ БИЗНЕСА

- •Аннотация:

- •Перечень основных вопросов, которые рассматриваются:

- •10.1.Субъектами бюджетного кредитования

- •10.2. Государственная краткосрочная кредитная поддержка предприятий и организаций

- •10.2. Государственная краткосрочная кредитная поддержка предприятий и организаций

- •Механизмы

- •Контрольные вопросы:

- •ТЕСТЫ

- •ГЛОССАРИЙ

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

F Tran |

sf |

|

||

|

|

|

|

|

D |

|

|

|

||

|

|

|

Y |

P |

|

|

|

or |

e |

|

|

B |

Y |

|

|

|

|

|

|

m |

|

B |

|

|

|

|

|

|

buy |

r |

||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

A |

|

|

|

|

|

|

|

to |

|

. |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

||

|

w |

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

лица – первого векселедержателя. Векселя в рамках программы могут обращаться какA BнаY |

|

|||||||||

|

|

|

w |

w |

. |

|

|

o |

||

|

|

|

|

|

|

|

.c |

|

||

|

|

|

|

|

|

B Y |

|

|||

организованном рынке ценных бумаг, так и вне его. |

|

|

|

|

|

||||

Векселедатель в рамках информационного обеспечения вексельной программы на |

|

||||||||

стандартных |

условиях |

для |

ее |

регистрации |

АУВЕР |

предоставляет |

свой |

г |

|

бухгалтерский баланс, отчет о прибылях и убытках, с аудиторской заключением, а также |

|

||||||||

отчетность за последний квартал, данные о величине чистых активов. Банки дополнительно |

|

||||||||

предоставляют |

сведения |

о |

|

величине |

|

собстве |

|||

(капитала) и выполнении норматива собственных вексельных обязательств Н13. |

|

|

|

||||||

При использовании вексельных программ на стандартных условиях условия обращения |

|

||||||||

векселей становятся максимально прозрачными и приближенными к условиям эмиссии и |

|

||||||||

обращения облигаций. Тем не менее, даже использование вексельных программ на |

|

||||||||

стандартных условиях не исключает полностью неудобства векселя, а потому большинство |

|

||||||||

крупных |

эмитентов |

векселей |

в |

последнее |

время |

активно |

переориентируются |

||

облигационные займы63.

Таким образом введение в оборот новых видов краткосрочных долговых ценных бумаг

вРоссии требует взвешенного подхода и тщательной экономической и юридической

проработки.

9.3. IPO – как инструмент финансирования развития компании

Размещение акций на фондовой бирже является инструментом финансировани

дальнейшего развития компании. IPO открывает путь к более дешевым источникам капитала за счет повышения уровня публичности компании. Так, например, стоимость привлечения

финансирования аптечной сети«36,6» после IPO снизилась в среднем с18 до 13%. Став

публичной компанией, «36,6» не только оптимизировала структуру капитала и получила более эффективный доступ к рынкам капитала, в том числе западным, но и открыла новые

возможности |

для развития |

бизнеса и |

консолидации . |

рыМногиека |

отечественные |

предприятия |

с иностранным |

капиталом |

выходят IPOна по |

требованию |

иностранных |

акционеров, которые стремятся таким образом увеличить прибыль и диверсифицировать

риски, связанные с продажей своих акций. |

|

|

В силу |

различных требований |

к публичным компаниям, таких как раскрытие |

информации |

об акционерах, прозрачная |

структура, высокие темпы роста и успешная |

63 Облигационные займы уже разместили ОАО Газпром, ОАО ТНК, ЗАО АЛРОСА, ОАО Лукойл, ОАО ММК (Магнитогорский металлургический комбинат). При определенных условиях(отмена налога на операции с ценными бумагами и упрощение процедуры регистрации краткосрочных облигаций) через некоторое время вексельные программы уступят место облигационным займам.

138

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

D |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

Y |

P |

|

|

|

|

|

or |

e |

|

|

|

|

|

|

|

|

|

|

B |

Y |

|

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

|

|

B |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|||

|

|

|

|

|

|

|

|

A |

|

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Click |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

m |

|||

кредитная |

история, рассматривать IPO как способ |

привлечения средств |

|

w |

|

|

|

AдваB Y |

|

|||||||||||

в ближайшие |

|

|

|

o |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

w |

w |

. |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

B |

Y |

|

|||

|

|

|

|

|

|

|

|

64 |

|

|

|

|

|

|

|

|

|

|

|

|

года могут лишь несколько десятков отечественных компаний из различных отраслей. К |

|

|

|

|

|

|||||||||||||||

ним относятся уже упомянутые предприятия с долей иностранного капитала(западные |

|

|

|

|

|

|||||||||||||||

инвесторы |

изначально |

вкладывали |

средства |

только |

в |

быстрорастущий, гдебизнес |

|

|||||||||||||

отлаживали процессы в соответствии с западными же требованиями), |

также наиболее |

|

|

|

|

|||||||||||||||

прогрессивные |

отечественные |

компании, преимущественно |

сырьевые |

|

|

|

|

|

|

|

и |

|||||||||

телекоммуникационные. Остальным потребуется чуть больше времени, чтобы стать |

|

|

|

|

||||||||||||||||

публичной компанией. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Российские компании в зависимости от |

целей и |

предпосылок размещения |

|

|

могу |

|||||||||||||||

выбирать различные механизмыIPO – выпуск ADR, размещение в России и на западных |

|

|

|

|||||||||||||||||

биржах. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Основными критериями при выборе площадки и механизма для размещения являются: |

|

|

|

|

|

|

|

|

|

|

|

|||||||||

- цена размещения / потенциал роста котировок; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

- целевая |

группа |

инвесторов(российские/иностранные, |

стратегические |

|

|

|

|

|

|

/ |

|

|

|

|

|

|||||

институциональные / спекулятивные / фонды и т. д.);

-размеры компании;

-активность торгов / ликвидность акций;

-требования по раскрытию информации в ходе и после размещения и урове ответственности менеджмента за организацию данного процесса;

-сроки реализации проекта;

-затраты, связанные с тем или иным механизмом размещения;

-традиционные рынки, на которых котируются компании отрасли;

-имиджевые эффекты.

Важно отметить, что листинг на той или иной бирже не означает привлечения только определенной группы инвесторов. Например, листинг на российских биржах при условии соблюдения международных стандартов раскрытия информации и финансовой отчетности предполагает участие как российских, так и международных инвесторов. Именно такая ситуация возникла при IPO корпорации «Иркут», когда более половины объема размещения выкупили иностранные инвесторы.

Основными партнерами компании при подготовке кIPO и непосредственно в процессе размещения на бирже являются банк-андеррайтер(лид-менеджер, обычно он выступает в роли координатора всего проекта, от которого зависит, удастся ли компании выйти на рынок на подъеме, структура будущих владельцев акций компании и, следовательно, стабильность

64 http://www.fd.ru/article/12281.html

139

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

D |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

P |

|

|

|

|

|

or |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

B |

Y |

|

|

|

|

|

|

|

|

e |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

B |

|

|

|

|

|

|

|

|

buy |

r |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

. |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

A |

|

|

|

|

|

|

|

|

|

to |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

here |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Click |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

m |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

w |

w |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

. |

|

|

|

|

o |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

.c |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

B Y |

|

|||

будущих торгов), юридическая компания, аудиторская фирма и PR-агентство. К выбору этихA B |

Y |

|

|

|||||||||||||||||||||||||||||

партнеров нужно подходить особенно внимательно. Функции всех участниковIPO |

|

|

|

|

||||||||||||||||||||||||||||

представлены в табл. 9.5. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 9.565 |

|

|

|

|

||||||||||

|

|

|

|

|

|

|

Функции участников IPO |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

Участник |

|

|

|

|

|

|

|

Функции |

|

|

|

|

|

Эффект для акционеров |

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

и компании |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

1 |

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Принимают стратегические решения по проекту IPO по итогам |

|

Мониторинг |

роекта |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

Акционеры |

консультаций |

|

|

с |

|

андеррайтером, одобряют |

параметрыконтроль |

над ключевыми |

|

|

|

|

|

|

|||||||||||||||||

|

компании |

размещения (цену, объем, |

площадки и др.), а также структуру |

|

решениями |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

сделки |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Менеджмент |

Готовит |

|

|

необходимые |

нформационные |

материа, |

|

Текущий |

|

мониторинг |

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

принимает решения по проекту совместно с андеррайтером, контроль проекта |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

компании |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

осуществляет необходимые корпоративные действия |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

Разрабатывает |

|

|

план |

проекта |

и |

схеIPO, координирует |

|

Полный |

|

контроль |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

Лид- |

работу |

команды |

|

проекта, организует |

синдикат |

банков, проектом |

|

в |

интересах |

|

|

||||||||||||||||||||

|

осуществляет |

|

|

|

|

андеррайтинг, |

проводит |

|

роуд-,шоукомпании |

|

– |

все |

|

|

|

|

|

|

|

|||||||||||||

|

менеджер |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

взаимодействует с |

|

инвесторами, биржами, ФСФР |

и .др параметры, |

сроки |

|

|

|

|

|

|

|

|

и |

|

|

|

|||||||||||||||

|

(андеррайтер) |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

государственными органами |

|

|

|

|

|

|

|

стоимость; |

принятие |

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

рисков (андеррайтинг) |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Аллокация – приобретение акций для своих клиентов |

|

|

|

Расширение |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

Коменеджер |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

потенциальных |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

инвесторов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Осуществляют полное юридическое соповождение проекта, |

|

Исключение юридических |

|

|

|

|

|

|

|

|||||||||||||||||||||

|

Юридические |

участвуют |

в |

проведенииdue |

diligence, |

подготовку |

всех рисков |

в |

ходе |

и после |

|

|

||||||||||||||||||||

|

юридических |

|

|

документов |

по |

|

сделке, проспекта |

эмиссии, |

|

реализации проекта |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

консультации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

информационного меморандума, разработке схемы IPO, дают |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

юридические заключения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

Заверяют |

|

|

|

финансов |

Доверие |

|

инвесторов |

|

к |

финансовой |

|

|

|

, |

|

|

|

|

|

|

|

|

||||||||

|

|

отчетность |

компании |

по |

предоставленной компанией |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

российским |

|

стандартам, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

готовят |

|

и |

|

|

заверяют |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

отчетность |

|

по |

МСФО, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

проводят |

|

|

независимый |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

анализ |

|

|

|

|

|

проспекта |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

эмиссии, |

осуществляют |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

Аудиторы |

консультации |

|

|

в |

рамках |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

due |

|

|

|

diligence, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

предоставляют |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

комфортное |

|

|

|

|

письмо |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

(подтверждение |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

аудитором |

|

|

|

|

точности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

финансовой информации, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

опубликованной |

|

|

|

|

в |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

проспекте) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансовый |

Готовит |

|

|

|

|

|

п |

Гарантирует регистрацию проспекта ФКЦБ в срок |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

консультант |

эмиссии |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

Осуществляет полное PR- |

Повышение авторитета |

кмпании, |

создание |

интереса |

вокру |

|

|

|

|

|

|

|

||||||||||||||||||

|

|

сопровождение |

проекта, |

размещения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

PR-агентство |

взаимодействует |

|

|

|

|

с |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

зарубежными |

|

|

|

|

|

|

|

и |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

российскими |

|

|

|

|

, СМИ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

активно работает с PR- и |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

65 http://www.fd.ru/article/12281.html |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

140

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

F Tran |

sf |

|

||

|

|

|

|

|

|

|

|

|

|

D |

|

|

|

||

|

|

|

|

|

|

|

|

Y |

P |

|

|

|

or |

e |

|

|

|

|

|

|

|

B |

Y |

|

|

|

|

|

|

m |

|

|

|

|

|

|

B |

|

|

|

|

|

|

buy |

r |

||

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

A |

|

|

|

|

|

|

|

to |

|

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

|

|

|

|

|

Click |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

m |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

IR-службами компании |

|

|

w |

|

|

.A B BYY |

|

|||||||

|

|

|

|

|

w |

w |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

o |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

.c |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

Печать |

предварительной |

|

Качественное производство и распространение евых |

|

|

|

|

|

|

|||||

|

и |

основной |

|

версиидокументов проекта |

|

|

|

|

|

|

|

|

|

|

|

Принтер |

проспекта |

эмиссии |

|

по |

|

|

|

|

|

|

|

|

|

|

|

международным |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

стандартам |

и . |

|

др |

|

|

|

|

|

|

|

|

|

|

|

|

документов по сделке |

|

|

|

|

|

|

|

|

|

|

|

|

||

-По материалам доклада Михаила Лещенко, директора управления корпоративных финансов МДМ-

Банк

-Коменеджер – банк или инвестиционная компания, осуществляющая поддержку проектаIPO совместно с лид-менеджером. Например, коменеджером по размещению корпорации«Иркут» выступал банк Credit Swiss First Boston.

-Проспект эмиссии по международным стандартам необходим для привлечения западных инвесторов, которые активно работают на российском фондовом рынке (инвестиционные компании и фонды).

Вкачестве андеррайтера лучше привлекать компанию, которая обладает большой

клиентской базой и известна на рынке, где будет происходить размещение. Для нас

основными критериями выбора банка-андеррайтера были стоимость, в которую он оценивал компанию, объем эмиссии, предлагаемая структура, место и сроки размещения, а также вознаграждение, которое банк требовал за свои услуги. Надо сказать, что эти параметры у разных банков отличаются довольно сильно, например, в ходе проведения тендера нам назывались сроки подготовки к эмиссии от полугода до полутора .летЧтобы определить,

какой период действительно является реальным, нам пришлось проделать довольно большую работу по сбору частных мнений инвесторов и подготовке детальногоtime-table

всего проекта. Итоговый срок составил восемь месяцев. Что касается аудиторов и юристов,

то их можно и нужно выбирать заранее, так как еще до выхода на IPO компании требуются аудированная отчетность и юридически прозрачная структура66.

Этапы первичного размещения акций

Этап 1. Внутренние мероприятия

Как говорилось выше, готовиться к IPO нужно заранее. Средний срок между принятием решения о возможном первичном размещении и началом биржевых торгов для российских компаний составляет около четырех лет. Это время необходимо для того, чтобы сделать прозрачной юридическую структуру компании, заработать репутацию благонадежного заемщика (провести программы вексельных и облигационных займов), повысить известность бренда компании – иными словами, стать узнаваемыми на рынке, где впоследствии будет

66 |

Если компания планирует размещение на западных биржах или привлечение иностранных ,инвестицийто |

|

|

аудиторскую и юридическую фирмы рекомендуется выбирать из числа западных консультантов. |

|

141

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

|

D |

|

|

|

|

||

|

|

|

Y |

P |

|

|

|

|

or |

e |

|

|

B |

Y |

|

|

|

|

|

|

|

m |

|

B |

|

|

|

|

|

|

|

buy |

r |

||

|

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

|

0 |

||

A |

|

|

|

|

|

|

|

|

to |

|

. |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

here |

|

|

||

|

|

|

|

|

Click |

|

|

|

|||

|

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

|

||||

производиться размещение. Проводимые мероприятия во многом схожи с , темичтоA B |

|

Y |

o |

||||||||

|

|

|

w |

w |

. |

|

|

|

|||

|

|

|

|

|

|

|

|

.c |

|

||

|

|

|

|

|

|

|

B Y |

|

|||

требуются от компании при выходе на публичный рынок с облигациями67.

Этап 2. Выход на биржу

Примерно за год до предполагаемой датыIPO компания должна определиться с андеррайтером. Обычно для этого проводится тендер. В отдельных случаях андеррайтером становится банк, с которым у компании уже есть совместные проекты, например размещение облигаций. Вместе с андеррайтером обсуждаются предварительные детали проектаIPO:

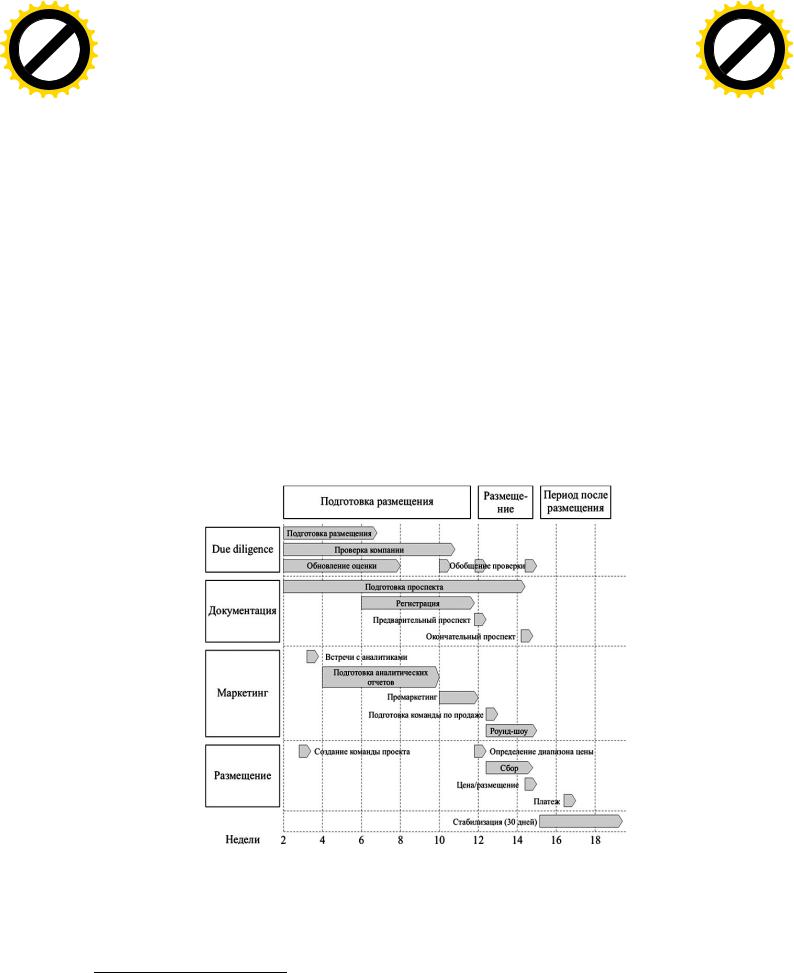

окончательно выбирается биржевая площадка, определяются диапазон возможной цены размещения и размер пакета акций, выставляемого на торги, а также желаемая структура инвесторов. При необходимости примерно 3за–4 месяца до IPO регистрируется дополнительная эмиссия акций. Непосредственная подготовка к выходу на биржу занимает четыре – шесть месяцев в зависимости от рынка(отечественный или международный, см.

рисунок), после чего осуществляетсяIPO. Аналитики считают, что наиболее разумной стратегией является максимальная подготовка кIPO и выжидание благоприятной рыночной ситуации.

|

|

Рис. 9.1. Схема типичного плана – графика IPO68 |

|

|

К |

основным |

факторам, влияющим |

на выбор времениIPO, относятся |

как готовность |

самой |

компании |

к реализации этого |

69 |

рынка зависит |

проекта, так и состояние рынка. От |

||||

67Выход на рынок корпоративных облигаций: возможные проблемы. // Финансовый директор – 2004 – № 6, с. 18.

68http://www.fd.ru/article/12281.html

142

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

F Tran |

sf |

|

||

|

|

|

|

|

D |

|

|

|

||

|

|

|

|

P |

|

|

|

or |

|

|

|

|

|

Y |

|

|

|

|

|

m |

|

|

B |

Y |

|

|

|

|

|

|

e |

|

B |

|

|

|

|

|

|

buy |

r |

||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

. |

||

A |

|

|

|

|

|

|

|

to |

0 |

|

|

|

|

|

|

|

here |

|

|

||

|

|

|

|

|

Click |

|

|

|

||

|

w |

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

|

w |

w |

|

|

|

|

||

|

|

|

. |

|

|

o |

||||

|

|

|

|

|

|

|

.c |

|

||

|

|

|

|

|

|

B Y |

|

|||

готовность принять новую эмиссию акций: так, не стоит размещаться, если в течение той жеA B |

Y |

|

|

|||||||

недели планируется первичное размещение, например, еще десяти компаний. На каждой бирже существуют типично«закрытые», т. е. не очень благоприятные для размещения периоды рынка, например такие, как Рождество в Америке и Европе, а также отпускной период в августе. Но даже при учете этих внешних факторов рыночные условия могут быстро измениться, поэтому неопределенность успехаIPO будет сохраняться до самого

конца его проведения. |

|

|

|

|

При осуществлении IPO предварительный маркетинг играет |

важную |

роль. Его |

целью |

|

является получение отклика инвесторов для |

определения |

точного |

размера |

и ценового |

диапазона размещения. Информация, полученная |

в ходе предварительного маркетинга, |

|||

также помогает менеджменту компании лучше подготовиться к роуд. Осн-шоувой премаркетинга служат аналитические отчеты, составленные аналитиками банков– членов синдиката размещения.

Этап 3. Работа с инвесторами после размещения

Все компании, разместившие свои акции на бирже, утверждают, что IPO с этого только

начинается. |

Рутинная |

работа |

с |

инвесторами, организация |

публикаций |

регулярной |

|

отчетности, |

поддержка корпоративного сайта, раскрытие и правильная подача так |

||||||

называемых |

существенных фактов |

из |

жизни компании требуют постоянной работ |

||||

IR-службы. Необходимо также вести борьбу с биржевыми спекуляциями и быть готовыми к |

|||||||

тому, что |

сообщение в прессе или же |

общий спад рынка могут заставить колебатьс |

|||||

котировки акций на десятки процентов. Наличие независимых представителей в совете |

|||||||

директоров |

компании, |

соблюдение |

|

прав |

миноритарных |

акционеров, которым |

может |

похвастать далеко не каждая отечественная компания, – все это ведет к значительным изменениям характера ведения бизнеса. Поэтому в России есть целый класс собственников,

которые не рассматривают IPO в качестве возможной перспективы.

Хотелось бы отметить, что любое публичное привлечение средств – будь то кредит банка или IPO – это, прежде всего, продажа будущего компании таким, каким видят его текущие собственники. Для того чтобы сделка была успешной, необходимо четко формулировать и доводить до участников рынка свои цели и стратегию. Правильное управление ожиданиями инвесторов позволит компаниям реализовать свои долгосрочные планы.

69 Сюда включается наличие потребности в финансировании, существование и давность отчетности по МСФО или ГААП США, завершение реструктуризации и т. д.

143