AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

|

D |

|

|

|

|||

|

|

|

Y |

P |

|

|

|

|

or |

e |

|

|

B |

Y |

|

|

|

|

|

|

|

m |

|

B |

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

||||

|

|

|

|

|

|

|

|

0 |

|||

A |

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

|

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

|

||||

|

|

|

w |

|

|

|

|

|

o |

||

ТЕМА 3. СПОСОБЫ ОБЕСПЕЧЕНИЯ И ПРИЕМЫ УПРАВЛЕНИЯ |

|

|

|

||||||||

|

|

|

|

|

w. . |

|

|||||

|

|

|

|

|

|

A B BYY |

c |

|

|||

|

|

|

|

|

|

|

|

||||

ДОЛГОВЫМИ ОБЯЗАТЕЛЬСТВАМИ КОМПАНИИ

Аннотация:

В данной теме рассматриваются различные виды (приемы) управления долгом.

Перечень основных вопросов, которые рассматриваются:

3.1.Управление дебиторской задолженностью

3.2.Факторинг

3.3.Форфейтинг

3.4.Секъюритизация активов

3.1.Управление дебиторской задолженностью

Дебиторскую |

задолженность |

следует |

рассматривать |

|

как |

коммерческий |

кред |

|

покупателю. И хотя деятельность предприятий реального сектора экономики значительно |

|

|||||||

отличается от работы банков, основные принципы кредитования клиентов остаются теми же. |

|

|||||||

Коммерческий кредит предоставляется покупателю с учетом его |

стоимости(ресурсы |

|

||||||

компании предоставляются |

в |

пользование |

на платной ) |

основеисрочности (срок |

|

|||

использования предоставленных денежных средств ограничен). |

|

|

|

|

||||

Для управления дебиторской задолженностью компании нужна различная информация |

|

|||||||

о дебиторах и их платежах. Как правило, такие сведения можно получить путем доработки |

|

|||||||

системы бухгалтерского учета. Однако, прежде чем приступить |

к доработке системы, |

|||||||

следует определить принципы учета и контроля дебиторской задолженности. |

|

|

||||||

Проблемы управления |

дебиторской задолженностью, |

которыми |

сталкиваются |

|

||||

предприятия, достаточно типичны: нет достоверной информации о сроках погашения

обязательств |

компаниями-дебиторами; не |

регламентирована |

работа |

с |

просроченной |

дебиторской задолженностью; отсутствуют данные о росте затрат, связанных с увеличением |

|||||

размера дебиторской задолженности и времени ее оборачиваемости; не проводится оценка |

|||||

кредитоспособности покупателей и эффективности коммерческого |

кредитования; функции |

||||

сбора денежных средств, анализа дебиторской задолженности и принятия решения о предоставлении кредита распределены между разными подразделениями6.

Дебиторская задолженность является неотъемлемым элементом сбытовой деятельности

любого предприятия. Слишком высокая доля«дебиторки» в общей структуре активов

снижает |

ликвидность и |

финансовую |

устойчивость |

предприятия и |

повышает |

|

|

|

|

|

|||

6 http://www.iteam.ru/publications/finances/section_30/article_2872 |

|

|

||||

30

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

F Tran |

sf |

|

||

|

|

|

|

|

|

|

|

|

|

|

D |

|

|

|

|||

|

|

|

|

|

|

|

|

|

Y |

P |

|

|

|

|

or |

e |

|

|

|

|

|

|

|

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

B |

|

|

|

|

|

|

|

buy |

r |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

A |

|

|

|

|

|

|

|

|

to |

|

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Click |

|

|

|

|||

|

|

|

|

|

|

w |

|

|

|

|

m |

||||||

финансовых |

потерь компании. Разумное же |

использование |

коммерческого |

|

кредитаA B Y |

||||||||||||

|

|

|

|

|

|

|

|

|

w |

w |

. |

|

|

|

o |

||

|

|

|

|

|

|

|

|

|

|

|

|

B |

.c |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

Y |

|

|||

способствует росту продаж, увеличению доли рынка и, как следствие, положительно влияет |

|

|

|

||||||||||||||

на финансовые результаты компании. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

При формировании кредитной политики нужно определить максимально допустимый |

|

|

|||||||||||||||

размер дебиторской задолженности как в целом для компании, так и по каждому контрагенту |

|

|

|

|

|||||||||||||

(кредитный лимит). Рассчитывая эти показатели, компания в первую очередь ориентируется |

|

|

|

||||||||||||||

на свою стратегию(увеличение доли рынка требует большего кредитного лимита, чем |

|

|

|

|

|||||||||||||

удержание своей рыночной доли и аккумулирование свободных денежных средств). При |

|

|

|

|

|||||||||||||

этом нужно поддерживать достаточную ликвидность компании и учитывать кредитный риск |

|

|

|

||||||||||||||

(риск полной или частичной утраты выданных средств)2. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Определить возможный объем денежных средств, инвестируемых в дебиторскую |

|

|

|||||||||||||||

задолженность (ИДЗ), можно по следующей формуле7: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

ИДЗ = ОРК · КСЦ · (ППК + ПР), |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

где ОРК – планируемый объем реализации продукции в кредит; |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

КСЦ – коэффициент соотношения себестоимости и цены продукции; |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

ППК – средний период предоставления кредита покупателям (в днях); |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

ПР – средний период просрочки платежей по предоставленному кредиту (в днях). |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

К примеру, торговая компания покупает товар по цене 35 у.е. за единицу, несет затраты |

|

|

|

|

|||||||||||||

на перевозку и хранение этого |

товара в размере5 у.е. за единицу и |

перепродает товар |

|

|

по |

|

|

||||||||||

цене 46 у.е. |

за единицу. Поскольку ежедневный |

объем реализации товара |

в |

|

|

|

|

|

|

кредит |

|||||||

составляет 100 единиц, а период с момента реализации до момента получения дебиторской |

|

|

|

||||||||||||||

задолженности равен 40 дням, то допустимый размер дебиторской задолженности торговой |

|

|

|

||||||||||||||

компании составит 160000 у.е. (46 у.е. · 100 ед. · 40 у.е. : 46 у.е. · 40 дней = 160000 у.е.)8. |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

В целях минимизации риска возникновения просроченной дебиторской задолженности, |

|

|

|

|

|||||||||||||

которая может обернуться для предприятия |

убытками, при формировании политики |

|

|

||||||||||||||

управления |

дебиторской |

задолженностью |

нужно |

руководствоваться |

|

|

|

|

|

следующ |

|||||||

правилами: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- оценивать финансовое состояние контрагентов, которым предоставляется отсрочка |

|

|

|

||||||||||||||

платежа; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- предусматривать такие условия договора, чтобы они |

побуждали контрагентов |

|

|||||||||||||||

избегать нарушения сроков оплаты; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

7Рекомендации по управлению дебиторской задолженностью // Финансовый директор – 2004 – № 1.

8При изменении целей компании, ее стратегии, рыночных условий и других значимых факторов кредитную политику необходимо пересматривать.

31

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

D |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Y |

P |

|

|

|

|

or |

e |

|

|

|

|

|

|

|

|

|

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

|

|

B |

|

|

|

|

|

|

|

buy |

r |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

|

A |

|

|

|

|

|

|

|

|

to |

|

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

here |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Click |

|

|

|

|||

- планировать |

объем дебиторской задолженности и |

мотивировать |

на его |

|

|

w |

|

|

|

|

|

m |

|||||||

|

|

|

|

|

|

|

|

|

|||||||||||

достижениеA B Y |

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

w |

w |

. |

|

|

|

o |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

.c |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

B Y |

|

|||

сотрудников предприятия, вовлеченных в процесс управления дебиторской задолженностью; |

|

|

|

|

|

||||||||||||||

- для реализации перечисленных правил на практике необходимо создание регламента, |

|

|

|

|

|||||||||||||||

досконально описывающего весь процесс управления и содержащего информацию о правах |

|

|

|

||||||||||||||||

и обязанностях сотрудников, вовлеченных в процесс управления. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Как показывает практика, возникновение просроченной дебиторской задолженности– |

|

|

|

|

|

||||||||||||||

вполне типичная ситуация для многих российских предприятий. Первое, что нужно сделать в |

|

|

|

|

|

||||||||||||||

этом случае, – напомнить клиенту о необходимости осуществления платежа. При этом |

|

|

|

|

|||||||||||||||

сотрудники |

финансовой |

службы |

осуществляют |

контроль |

погашения |

|

|

|

|

|

|

дебиторс |

|||||||

задолженности, а менеджеры отдела продаж, которые тесно работают с клиентами, ведут |

|

|

|

|

|

||||||||||||||

переговоры. Также необходимо решить, готова ли компания изменить договорные условия в |

|

|

|

|

|

||||||||||||||

части применения санкций. Например, есть ли возможность подождать оплаты |

|

|

|

без |

|||||||||||||||

начисления |

процентов. Такое |

решение |

может приниматься кредитной |

комиссией |

в |

||||||||||||||

результате рассмотрения причин неуплаты и того, насколько важен данный клиент для |

|

||||||||||||||||||

компании. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дальнейшее |

неисполнение обязательств можно |

рассматривать |

как |

основание |

|

|

для |

||||||||||||

решения вопроса о взыскании дебиторской задолженности и штрафных санкций в судебном порядке.

3.2. Факторинг

Компании, занимающиеся реализацией товаров (работ, услуг), часто оказываются перед

дилеммой: если продавать свою продукцию только по предопла, тео можно отпугнуть многих потенциальных покупателей, а если на условиях с отсрочкой платежа, то можно лишиться значительного объема оборотных средств, необходимых для финансирования текущей деятельности. Эту проблему можно решить с помощью какого-либо краткосрочного кредита, либо факторинга.

9

Международная конвенция УНИДРУА под факторинговым договором понимает

контракт, заключенный между поставщиком и финансовым агентом, в соответствии с

которым поставщик должен или может уступить партнеру денежные требования. А

финансовый |

агент выполняет, по меньшей мере, две из следующих функций: финансирует |

поставщика, |

ведет бухгалтерский учет, предъявляет к оплате денежные требования, |

защищает от неплатежеспособности должников.

9 UNIDROIT – Международный институт по унификации частного права(International Institute for the unification of private low) – организация, провозглашающая принципы международных договоров.

32

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

D |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

Y |

P |

|

|

|

|

or |

e |

|

|

|

|

|

|

|

|

|

|

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

|

|

|

B |

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|||

|

|

|

|

|

|

|

|

|

A |

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

Россия |

к |

конвенции |

УНИДРУА |

не |

присоедин, иласьу |

нас |

|

w |

|

|

|

|

|

m |

||||||

|

|

|

|

|

|

|

|

|||||||||||||

деятельностьA B Y |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

w |

w |

. |

|

|

|

o |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

B |

Y |

|

|

||

факторинговых |

компаний |

регулируется Гражданским |

кодексом. |

ТамРФ |

нигде |

|

|

|

|

|

нет |

|

|

|||||||

упоминания термина «факторинг». |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Согласно |

|

законодательству факторинг |

является |

финансированием |

под |

|

|

|

уступку |

|||||||||||

денежного требования (п. 1 ст. 824 ГК РФ). Как гласит статья 825 главы 43 ГК РФ, договоры |

|

|

|

|

|

|||||||||||||||

финансирования под уступку денежного требования«могут заключать банки и |

|

|

|

|

иные |

|

||||||||||||||

кредитные организации, а также |

другие коммерческие |

организации, имеющие |

разрешение |

|

|

|

|

|||||||||||||

(лицензию) на осуществление деятельности такого вида». С другой стороны, в законе «О |

|

|

|

|

|

|||||||||||||||

лицензировании отдельных видов деятельности» механизм регулирования факторов не |

|

|

||||||||||||||||||

определен. Получается, что на законных основаниях заниматься факторингом могут только |

|

|

|

|

||||||||||||||||

банки и небанковские кредитные организации10. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Для устранения подобной юридической коллизии Госдума приняла в первом чтении |

|

|||||||||||||||||||

поправки, отменяющие лицензирование факторинговой деятельности. На этом пока все |

|

|

|

|||||||||||||||||

закончилось. В будущем ожидается разработка и принятие федерального закона«О |

|

|

||||||||||||||||||

факторинге», |

в |

котором |

будут прописаны |

четкие |

и прозрачные |

правил |

|

|

|

|

проведени |

|||||||||

факторинговых сделок. Назрела необходимость внесения изменений в Гражданский кодекс РФ, налоговое и валютное законодательство. Усовершенствование правовой базы, видимо,

не приведет к значительному росту числа игроков, зато позволит уже имеющимся развивать свой бизнес за счет новых возможностей.

Обычно факторинговые операции осуществляются по следующей схеме – см. рис 3.111.

10 Банки и небанковские кредитные организации имеют право осуществлять эти операции на основании Федерального закона «О банках и банковской деятельности» от 2.12.1990 № 395-1 (с изм. и доп.)

11 Багиров М., Гиндуллин Ш. Факторинг – финансирование продаж. // Финансовый директор – 2003 – № 1.

33

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A B BYY |

c |

|

|||

|

|

|

|

|

|

|

||||

|

|

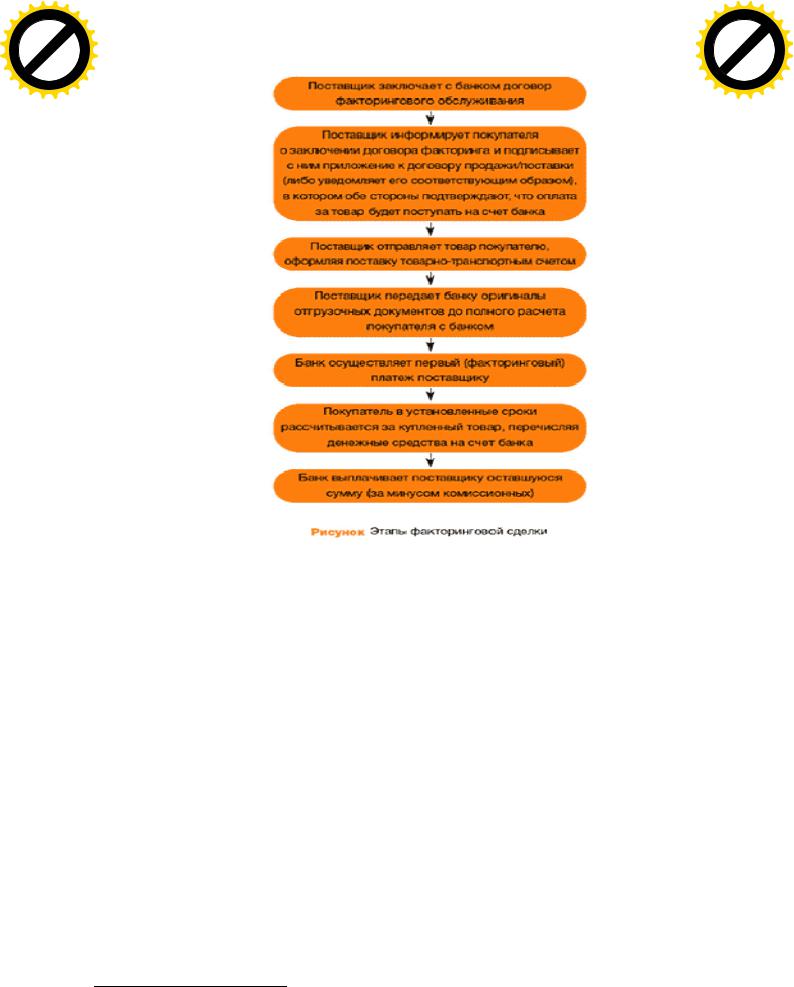

Рис. 3.1. Этапы факторинговой сделки |

|

|

|

|||

Пока российский рынок находился в зачаточном состоянии, но проблемы в |

|

|||||||

законодательстве смотрели сквозь пальцев. А факторинг воспринимали просто как работу с |

|

|||||||

проблемными долгами. В результате многие операции, которые их участники называют |

|

|||||||

факторингом, таковыми не являются. Например, покупка «зависших» долгов с большим |

|

|||||||

дисконтом. |

Если |

банк |

настаивает |

на |

переводе |

|

к |

|

обслуживание счетов клиентам его дебитора, это тоже не факторинг, а услуга, помогающая |

|

|||||||

предприятию |

поддержать |

необходимый |

уровень |

оборотных |

средств |

и |

управ |

|

дебиторской задолженностью на регулярной основе. Ну и, наконец, к факторингу не имеют |

|

|||||||

отношения услуги коллекторских агентств. Уступка долга и выбивание долга – две большие |

|

|||||||

разницы. В частности, вторая процедура иногда подпадает под воздействие совсем другого |

|

|||||||

законодательства, а именно – Уголовного кодекса РФ.

Предприятие заключает контракт на оказание факторинговых услуг с финансовым агентом – фактором (от англ. Factor – агент, посредник)12. Согласно такому договору

12 Фактором называется факторинговая компания или банк, предоставляющий факторинговые услуги.

34

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

F Tran |

sf |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

D |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Y |

P |

|

|

|

|

or |

e |

|

|

|

|

|

|

|

|

|

|

|

|

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

|

|

|

|

|

B |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

|

|

|

A |

|

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

here |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Click |

|

|

|

|

|||

поставщик (продавец) реализует |

товар, |

но |

не получает |

за |

него |

плату |

|

|

w |

|

|

|

|

|

m |

|

||||||

|

|

|

|

|

|

|

|

|

|

|||||||||||||

от покупателя, A B Y |

o |

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

w |

w |

. |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

B |

Y |

|

|

||

уступает финансовому агенту право потребовать ее с покупателя. При этом поставщик не |

|

|

|

|

|

|||||||||||||||||

несет ответственности за получение агентом денег от покупателя (ст. 827 ГК РФ). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

Поставщик предъявляет банку документы, подтверждающие факт поставки товара или |

|

|

|

|

|

|||||||||||||||||

оказания услуги на условиях рассрочки платежа (накладную, счет фактуру), и в этот же день |

|

|

|

|

|

|||||||||||||||||

получает от банка 60–90% стоимости контракта. Процент от стоимости контракта, который |

|

|

|

|

|

|

||||||||||||||||

клиент получит сразу после поставки, зависит от того, к какой категории надежности банк |

|

|

|

|

|

|||||||||||||||||

отнесет предприятие – покупателя: чем больше платежеспособен покупатель, тем большую |

|

|

|

|

|

|||||||||||||||||

сумму получит поставщик. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Продавец |

должен |

заведомо |

проинформировать |

покупателя |

об |

использован |

||||||||||||||||

факторинга и подписать с ним соответствующее приложение к договору. При наступлении |

|

|

|

|

|

|||||||||||||||||

срока оплаты покупатель перечисляет деньги непосредственно в банк. Если покупатель этого |

|

|

|

|

|

|

||||||||||||||||

не делает, банк |

предпринимает |

усилия |

по |

взысканию |

средств с |

покупателя– должника |

|

|

|

|

|

|

||||||||||

(дебитора). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Когда задолженность погашена, банк выплачивает поставщику оставшуюся часть |

|

|

||||||||||||||||||||

стоимости контракта за вычетом своих комиссионных (0,5–3%), которые являются платой за |

|

|

|

|

|

|||||||||||||||||

оказание факторинговых услуг. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Таким образом, компания – поставщик предоставляет покупателю возможность купить |

|

|

|

|

|

|||||||||||||||||

товар с отсрочкой платежа, но при этом не лишается большей части |

своих |

оборотных |

|

|||||||||||||||||||

средств. Как правило, банк и клиент подписывают бессрочный договор факторингового |

|

|

||||||||||||||||||||

обслуживания. Заключив его однажды, они работают в режиме«сделка – |

деньги» без |

|

|

|

|

|

|

|||||||||||||||

оформления новых документов. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Банк |

|

|

Долговые |

|

(фактор) |

|

|

обязательства |

||

2 |

|

|

1 |

|

|

Доплаты |

|

|

Базовая |

|

|

|

|

|

Покупатель |

||

|

|

выплата: 80–90% |

|

||

|

|

|

|

|

|

Счет-фактура

Контракт-

Поставщик

поставка

Рис. 3.2. Схема факторинга

35

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

F Tran |

sf |

|

|

|||

|

|

|

|

|

D |

|

|

|

|

|||

|

|

|

Y |

P |

|

|

|

|

or |

|

||

|

|

|

|

|

|

|

|

|

|

e |

||

|

B |

Y |

|

|

|

|

|

|

|

|

m |

|

B |

|

|

|

|

|

|

buy |

r |

||||

|

|

|

|

|

|

|

|

2 |

||||

|

|

|

|

|

|

|

|

|

0 |

|||

A |

|

|

|

|

|

|

|

to |

|

|

|

. |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

|

|

Click |

|

|

|

|

|

||

|

w |

|

|

|

|

|

m |

|

||||

|

|

|

|

|

Y |

|

|

с |

|

|||

Таким образом, факторинг представляет собой сочетание кредита поставщикаA B |

|

|

|

|||||||||

|

|

|

w |

w |

. |

|

|

|

o |

|

||

|

|

|

|

|

|

|

.c |

|

|

|||

|

|

|

|

|

|

B Y |

|

|

|

|||

комиссионными услугами, состоящими в принятии кредитных рисков фирмой-фактором.

При этом фирма-фактор принимает на себя обязательство получения неоплаченных долгов.

Фирма-фактор обычно связана с банком(является ее дочерним филиалом). В российских условиях факторинговыми операциями занимаются специализированные отделы банков.

Схема факторинговой операции состоит из двух частей (Рис. 3.2):

1)выплаты фирмой-фактором 80–90% суммы контракта;

2)выплаты остатка контракта за вычетом комиссионных услуг(включающих премию за риск) после расчетов с покупателями.

Факторинг – молодая, но развивающаяся отрасль мировой финансовой индустрии.

Зародилась она в 60-х годах. Факторинг в России сейчас только набирает обороты. Основная его цель – поддержание ликвидности предприятий-поставщиков; сфера применения – краткосрочные контракты на небольшие суммы для приобретения оборудова,

заключаемые в сфере среднего и малого бизнеса.

Выделяют следующие виды факторинга13:

Внутренний факторинг – операции, производящиеся на территории одной страны, в

данном случае России.

Ипмпортный факторинг – |

когда |

компания, обратившаяся |

за данной услугой к |

|||||||

фактору, будет |

выступать дебитором |

иностранной |

компании– поставщика. Фактор |

|||||||

предоставит возможность импортировать товар и сырье на более выгодных условиях. |

||||||||||

Подробнее |

эту |

схему |

можно |

представить: |

владеятак |

необходимой |

информацией о |

|||

российской |

компании – |

дебиторе, |

фактор |

поручается |

за нее |

перед |

поставщиком, что, |

|||

собственно, и дает возможность получить отсрочку средств. |

|

|

|

|||||||

Экспортный |

факторинг близок |

по |

своей |

структуре к |

внутреннему факторингу. |

|||||

Финансирование осуществляется по такой же схеме, налаженные партнерские отношения с иностранными факторинговыми компаниями позволяют в минимальные сроки получать информацию о дебиторах, находящихся за пределами России, что значительно снижает риски и позволяет увеличивать число иностранных покупателей.

Факторинг без регресса– продукт, обеспечивающий регулярное увеличение

оборотного капитала и защиту от безвозвратных потерь одновременно. Возможен также

факторинг с частичным регрессом, при котором Фактор и Клиент делят между собой финансовые риски в определенной пропорции.

13 Существуют и другие виды факторинга.

36

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

D |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Y |

P |

|

|

|

|

or |

e |

|

|

|

|

|

|

|

|

|

|

|

|

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

|

|

|

|

|

B |

|

|

|

|

|

|

|

buy |

r |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

|

|

|

|

A |

|

|

|

|

|

|

|

|

to |

|

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

here |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Click |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Факторинг – сигнал – включает экспертизу дебиторов и административное управлениеA B |

Y |

o |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

w |

w |

. |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

.c |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

B Y |

|

|||

дебиторской задолженностью. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Факторинг – гарант – покрытие кредитного риска. Это продукт, обеспечивающий |

|

|

|

|

|

|||||||||||||||||

гарантированные и предсказуемые денежные поступления от продаж. В рамках продукта |

|

|

|

|

||||||||||||||||||

факторинг – гарант факторинговой компании финансирует поставки с отсрочкой платежа в |

|

|

|

|||||||||||||||||||

размере |

до 90% от |

суммы отгрузки |

только в |

предпоследний |

день |

оплаты дебиторской |

||||||||||||||||

задолженности. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Факторинг – старт – продукт, разработанный |

специально для |

финансирования |

|

|||||||||||||||||||

малого бизнеса (для компаний с объемом продаж до 100 тыс. долларов США в месяц). |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

Реверсивный факторинг – продукт, предусмотренный специально |

для |

покупателей |

|

|

|

|||||||||||||||||

товаров и услуг, желающих получить или увеличить отсрочку платежа. Реверсивный |

|

|

|

|

|

|||||||||||||||||

факторинг нацелен на финансирование закупок. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Банки, оказывающие услуги факторинга, обычно утверждают, что готовы работать с |

|

|

|

|||||||||||||||||||

любым клиентом и любыми сделками. Однако для некоторых предприятий условия |

|

|||||||||||||||||||||

обслуживания |

могут |

оказаться |

недостаточно |

привлекательными. По |

утверждению |

|

|

|||||||||||||||

большинства опрошенных банковских специалистов, наиболее выгодные условия банки |

|

|

||||||||||||||||||||

готовы предоставить клиентам, которые отвечают следующим требованиям. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

1. Компания должна быть быстрорастущей или считать стремительный рост одной из |

|

|

||||||||||||||||||||

основных стратегических целей своей деятельности(для этого банки |

анализируют |

|

||||||||||||||||||||

бухгалтерскую отчетность компании, динамику финансовых показателей, договоры на |

|

|

|

|

||||||||||||||||||

будущие поставки). Предназначение факторинга заключается именно в том, чтобы помогать |

|

|

|

|

|

|||||||||||||||||

растущему бизнесу. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

2. |

Среднемесячный |

оборот |

компании |

должен |

быть |

|

|

|

|

|

н |

|||||||||||

3 млн. руб. (банки, специализирующиеся на работе с мелким и средним бизнесом, огут |

|

|

|

|

|

|||||||||||||||||

предъявлять иные требования). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

3. Суммы поставок, финансируемых банком в рамках факторингового обслуживания, |

|

|

|

|||||||||||||||||||

не должны быть ни слишком большими, ни слишком маленькими. Каждый банк по-своему |

|

|

|

|

||||||||||||||||||

понимает оптимальный размер сделки. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

4. Предпочтительно, чтобы компания работала по факторинговой схеме с большим |

|

|

|

|

|

|||||||||||||||||

количеством дебиторов. Ситуация, когда клиент имеет одного или нескольких крупных |

|

|||||||||||||||||||||

дебиторов, является исключением из общего правила. Желательно, чтобы покупатели были |

|

|

|

|

||||||||||||||||||

постоянными |

(по |

|

крайней |

мере, поставщик |

должен |

планировать |

долгосрочное |

|||||||||||||||

сотрудничество с ними) и поставки осуществлялись на регулярной основе.

37

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

F Tran |

sf |

|

||

|

|

|

|

|

|

D |

|

|

|

||

|

|

|

Y |

P |

|

|

|

or |

e |

||

|

B |

Y |

|

|

|

|

|

|

|

m |

|

B |

|

|

|

|

|

|

|

buy |

r |

||

|

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

|

0 |

||

A |

|

|

|

|

|

|

|

|

to |

|

. |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

|

Click |

|

|

|

||

|

|

|

|

|

|

|

|

|

m |

||

5. Срок отсрочки платежа, предоставляемый покупателю, не должен превышать |

w |

90A B |

|

|

|||||||

Y |

o |

||||||||||

|

|

|

w |

w |

. |

|

|

||||

|

|

|

|

|

|

|

|

.c |

|

||

|

|

|

|

|

|

|

B Y |

|

|||

дней. Наилучшие условия банки предлагают по сделкам, предусматривающим отсрочку платежа от 15 до 45 дней.

Отличия факторинга от кредитования

Для предприятий – поставщиков, испытывающих дефицит оборотных средств,

факторинг может стать альтернативой традиционному способу привлечения средств– краткосрочному кредитованию. Основные отличия факторинга от кредитования приведены в табл. 3.1.

Таблица 3. 1 14

Основные отличия факторинга от кредитования

Условия договора |

|

Договор кредитования |

|

Договор факторинга |

|

|

|||||||

Срок, на |

который |

ыдаются |

Фиксированный |

|

На |

срок |

факеской |

отсрочк |

|

||||

банковские средства |

|

|

|

|

|

платежа покупателя банку |

|

|

|||||

Срок |

выплаты |

вских |

В обусловленный договором день |

В день поставки товара |

|

|

|

||||||

средств |

|

|

|

|

|

|

|

|

|

|

|

|

|

Обеспечение (залог) |

|

Требуется |

|

|

Не требуется |

|

|

|

|

||||

Сумма |

|

|

Заранее обусловлена |

|

Не |

|

ограничена |

и |

|

|

|||

|

|

|

|

|

|

|

увеличиваться |

по |

мере |

|

роста |

||

|

|

|

|

|

|

|

объема продаж клиента |

|

|

|

|||

Условия получения средств |

При |

оформлении каж ого кредита |

Заключив |

договор |

один , |

|

|

||||||

|

|

|

нужно иметь |

большое |

количество |

поставщик |

получает |

деньги |

при |

||||

|

|

|

документов |

|

|

предоставлении |

накладной и счета |

||||||

|

|

|

|

|

|

|

фактуры |

|

|

|

|

|

|

Возможность |

ения |

Погашение |

одного |

кредита |

Может длиться бессрочно |

|

|

||||||

договора |

|

|

гарантирует |

|

|

получение |

|

|

|

|

|

||

|

|

|

следующего |

|

|

|

|

|

|

|

|

|

|

Дополнительные услуги |

|

Банк |

не |

оказывает мщику |

Сопровождается |

|

влением |

|

|

||||

|

|

|

дополнительных услуг |

|

дебиторской задолженностью |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Многие пользователи факторинговых услуг часто сравнивают факторинг с кредитом или как вариант – с овердрафтом. Ниже приводится сравнительная таблица этих финансовых инструментов.

|

|

|

|

|

Таблица 3.215 |

Отличие финансирования при факторинге от других кредитных продуктов |

|||||

|

|

|

|

|

|

Факторинг |

|

Кредит |

|

Овердрафт |

|

1 |

|

2 |

|

|

3 |

Финансирование п ашается |

Кредит возващается |

банк |

Овердрафт возвращается банку компанией |

||

из денег, поступивших |

о |

компанией |

|

|

|

дебиторов компании |

|

|

|

|

|

Финансирование |

|

Получение |

едита |

|

Получение овердрафта не гарантирует полу |

продолжается бессрочно |

|

гарантирует |

|

чениеполунового овердрафта |

|

|

|

нового кредита |

|

|

|

14Багиров М., Гиндуллин Ш. Факторинг – финансирование продаж. // Финансовый директор – 2003 – № 1.

15Игнатова И. Л. Дом, который построил фактор // Банковское кредитование – 2006 – № 2.

38

AB

|

|

|

F Tran |

sf |

|

|

|

|

|

F Tran |

sf |

|

||||

|

|

|

D |

|

|

|

|

|

|

|

D |

|

|

|

||

|

|

Y |

P |

|

|

or |

|

|

|

Y |

P |

|

|

or |

||

|

|

|

|

|

|

e |

|

|

|

|

|

|

|

e |

||

B |

Y |

|

|

|

|

|

m |

|

B |

Y |

|

|

|

|

|

m |

|

|

|

|

buy |

r |

B |

|

|

|

|

buy |

r |

||||

|

|

|

|

|

2 |

|

|

|

|

|

2 |

|||||

|

|

|

|

|

|

0 |

|

|

|

|

|

|

0 |

|||

|

|

|

|

|

to |

|

. |

A |

|

|

|

|

|

to |

|

. |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

here |

|

|

|

|

|

|

|

here |

|

|

||

|

|

|

Click |

|

|

|

|

|

|

|

Click |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

w w

w

.

A

B

|

m |

o |

|

.c |

|

BYY |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

m |

Факторинг |

|

Кредит |

|

|

|

|

|

Овердрафт |

w |

|

|

|

|

|||

|

|

|

|

|

|

w |

w |

.A B BY |

o |

|||||||

|

|

|

|

|

|

|

Y |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

.c |

|

|

1 |

|

|

2 |

|

|

|

|

|

|

3 |

|

|

|

|

|

|

Финансирование |

|

Для |

получения |

|

к |

Для |

получения |

овердрафта |

необходимо |

|

офо |

|

|

|||

выплачивается автоматически |

необходимо |

|

|

|

оф |

большое количество документов |

|

|

|

|

|

|||||

при |

|

предо |

большое |

|

|

|

|

к |

|

|

|

|

|

|

|

|

накладной и счета-фактуры |

документов |

|

|

|

|

|

|

|

|

|

|

|

|

|||

Финансирование |

|

Помимо |

|

|

предостав |

Помимо предоствления денежных средств банне |

|

|

||||||||

сопровождается |

сервисом, |

денежных |

средств |

банк |

не |

оказывает компании каких-либо дополнительных услуг |

|

|

||||||||

который |

|

ет: |

оказыввключает |

компании |

каких- |

|

|

|

|

|

|

|

||||

кредитный |

|

неджмент, |

либо дополнительных услуг |

|

|

|

|

|

|

|

||||||

защиту от рисков, консалтинг |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

и т. д. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

При факторинге |

не требуетс |

Кредит |

|

предусматр Овердрафт предусматривает переход компании на РКО |

|

|

||||||||||

перехода компании на РКО |

переход компании |

на |

РКО в банк |

|

|

|

|

|

|

|

||||||

факторинговый банк |

банк |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Финансирование |

|

Кредит |

|

выдается |

|

Устанавливаются жесткие сроки пользования тр ншем, |

|

|

||||||||

выплачивается |

|

на |

фиксированный |

|

срок, как не превышающие 30 дней |

|

|

|

|

|

||||||

фактической |

|

о |

правило, до 1 года |

|

|

|

|

|

|

|

|

|

|

|

|

|

платежа |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансирование |

|

Кредит |

выачивается |

|

Срок действия договора по возобновляемой кедитной |

|

|

|||||||||

выплачивается |

|

в |

обусловленный |

|

кредитным линии не может превышать 3–6 месяцев |

|

|

|

|

|||||||

поставки товара |

|

договором день |

|

|

|

|

|

|

|

|

|

|

|

|

||

Для |

|

фиания |

Кредит, |

как |

|

|

авило, Овердрафтом предусмотрено поддержание оборота п |

|

|

|||||||

залоговое |

обеспечение |

выдается |

под |

|

залог |

и расчетному счету в пропорции 5:1. Обеспечение в виде |

|

|

||||||||

требуется |

|

|

предусматривает |

обороты по залога не требуется |

|

|

|

|

|

|

||||||

|

|

|

расчетному счету, |

адекватные |

|

|

|

|

|

|

|

|||||

|

|

|

сумме займа |

|

|

|

|

|

|

|

|

|

|

|

|

|

Размер финансирования не |

Кредит выдается на заранее Лимит овердрафта устанавливается из расчета 15– |

|

|

|

||||||||||||

ограничен и может |

обусловленную сумму |

|

|

30% от месячных кредитовых поступлений на |

|

|

|

|

||||||||

увеличиваться по мере |

|

|

|

|

|

|

расчетный счет заемщика |

|

|

|

|

|

||||

роста объема продаж |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

компании |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разным компаниям требуются разные «факторинги» – в зависимости от их ориентации

на малый, средний или крупный бизнес.

Малый бизнес заинтересован только в финансировании, поскольку его источники

ограничены. В |

силу |

этого |

ему |

нуженусеченный |

(финансовый) |

факторинг, |

|

представляющий |

собой |

финансирование(кредитование) |

под |

залог |

дебиторской |

||

задолженности. При этом операторами услуг выступают кредитные организации(банки), а

контрагентом для переговоров – финансовый директор.

Почему почти любой финансовый директор средней компании всегда будет против факторинга?

1. У подчиненных финансовому директору подразделений(бухгалтерии, отдела учета,

отдела финансово-экономического анализа и т. д.) резко возрастает объем работы.

2.Финансовый директор привык рассматривать факторинг как финансовую услугу, а

для этого она слишком дорогая.

3.Финансовый директор отвечает за удлинение пассивов, факторинг, если его

рассматривать как источник пассивов, дает очень «короткие» деньги.

39

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

F Tran |

sf |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

D |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

P |

|

|

|

|

or |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Y |

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

|

|

|

|

|

B |

Y |

|

|

|

|

|

|

|

e |

||

|

|

|

|

|

|

|

|

|

B |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

. |

||

|

|

|

|

|

|

|

|

|

A |

|

|

|

|

|

|

|

|

to |

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

here |