AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

F Tran |

sf |

|

||

|

|

|

|

|

|

D |

|

|

|

||

|

|

|

|

Y |

P |

|

|

|

or |

e |

|

|

|

B |

Y |

|

|

|

|

|

|

m |

|

|

B |

|

|

|

|

|

|

buy |

r |

||

|

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

|

0 |

||

|

A |

|

|

|

|

|

|

|

to |

|

. |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

|

Click |

|

|

|

||

Уровень стоимости капитала существенно различается по отдельным его |

|

w |

|

|

|

|

m |

||||

|

|

|

|

|

|

|

|||||

элементамA B Y |

|

||||||||||

|

|

|

|

w |

w |

. |

|

|

o |

||

|

|

|

|

|

|

|

|

.c |

|

||

|

|

|

|

|

|

|

B Y |

|

|||

(компонентам). Под элементом капитала в процессе оценки его стоимости |

понимается |

||||||||||

каждая его разновидность по отдельным источникам формирования (привлечения). |

|

|

|

|

|

|

|

|

|

|

|

Вкачестве таких элементов выступает капитал, привлекаемый путем:

1)реинвестирования полученной организацией прибыли (нераспределенная прибыль);

2)эмиссии привилегированных акций;

3)эмиссии простых акций;

4)получения банковского кредита;

4)эмиссии облигаций;

5)финансового лизинга и т.п.

Для сопоставимой оценки стоимость каждого элемента капитала выражается годовой ставкой процента. Уровень стоимости каждого элемента капитала не является постоянной величиной и существенно колеблется во времени под влиянием различных факторов.

1.3. Источники средств финансирования организации

Каждое динамично развивающееся предприятие вынуждено принимать решение о приобретении новых основных средств, которые финансируются долгосрочными фондами. В

качестве основной цели при принятии решений о финансировании часто выступа максимизация стоимости фирмы, т. е. рыночной стоимости акций компании. Стоимость фирмы в свою очередь зависит не только от того, какие активы она имеет, но и от того, какие обязательства у нее существуют, т. е. две фирмы, имеющие идентичные активы, но разную структуру обязательств, могут иметь разную стоимость.

Предприятие имеет возможность выбора различных вариантов финансирования своей деятельности. Обобщенно эти варианты представлены на рис. 1.1, 1.2.

15

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

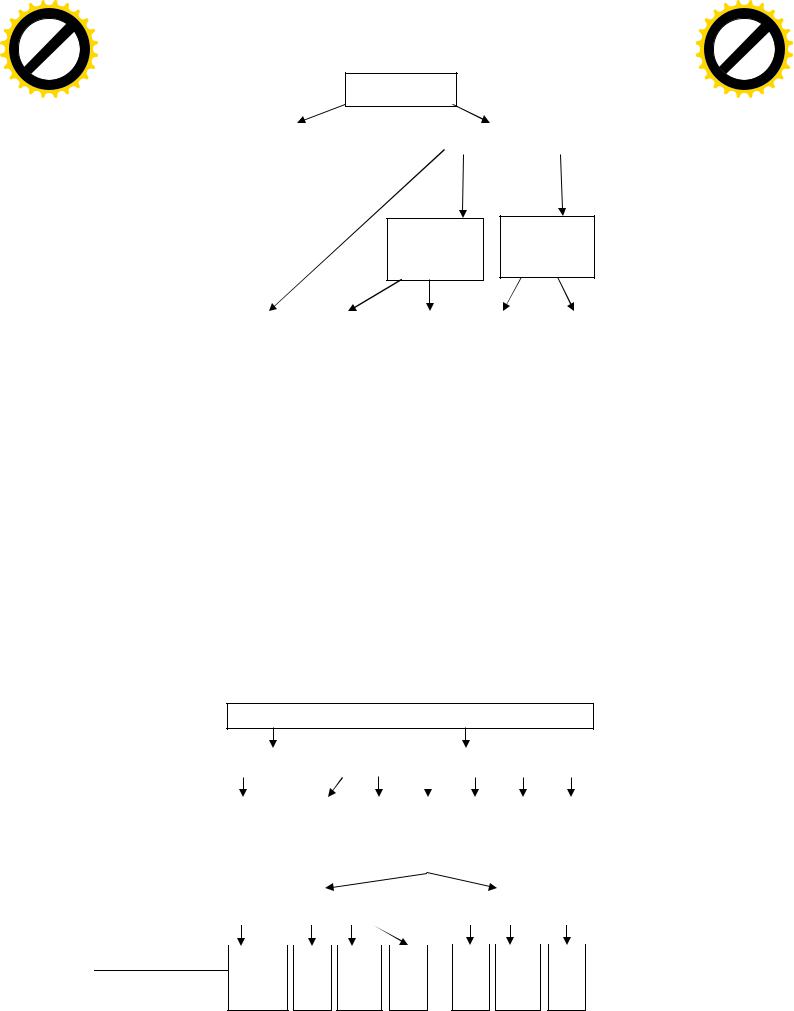

Финансирование

Внутреннее |

|

Внешнее |

финансирование |

|

финансирование |

|

|

|

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A B BYY |

c |

|

|||

|

|

|

|

|

|

|

||||

Гибридное Долговое финансирование финансирование

Выпуск |

|

Привилегир |

|

Конвертиру |

|

Банковский |

|

Облигации |

акций |

|

ованные |

|

емые |

|

кредит |

|

|

|

|

акции |

|

облигации |

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 1.1. Варианты финансирования компании4 Наиболее принципиальным является разделение финансирования на внутреннее (путем

реинвестирования прибыли) и внешнее (за счет средств, которые предприятие привлекает).

Если предприятие использует внутреннее финансирование, то пассивы компании не меняются. При этом финансирование за счет внутренних источников также можно считать вариантом решения о финансировании, поскольку отсутствие изменений в обязательствах– это также решение.

Несмотря на ведущую роль внутренних источников, привлечение капитала играет очень важную роль, поскольку дает возможность реализовывать проекты, которые на данный момент превышают имеющиеся у фирмы ресурсы, и, таким образом, привлечение финансирования дает возможность ускорить развитие.

Источники финансирования предприятия

|

|

Внутренние |

|

|

|

|

|

|

|

|

|

|

Внешние |

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Фонды |

|

|

|

Дополн |

|

Средства |

|

Коммер |

Банковс |

|

Государ |

|

Государ |

||||||||||||||

|

развит |

|

|

|

ительна |

|

в рамках |

|

ческие |

кие |

|

ственны |

|

ственны |

||||||||||||||

|

|

ия |

|

|

|

я |

|

|

интеграци |

|

кредиты |

кредиты |

|

е |

|

е |

||||||||||||

|

|

|

|

|

|

эмиссия |

|

и |

|

|

|

|

|

|

и ссуды |

|

кредиты |

|

инвести |

|||||||||

|

|

|

|

|

|

акций |

|

предприя |

|

|

|

|

|

|

|

|

|

|

|

ции |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

Традиционные формы |

|

|

|

|

Нетрадиционные формы |

|||||||||||||||||||||

|

|

|

кредитования |

|

|

|

|

|

|

|

|

кредитования |

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

Кредиты |

|

Ссуды |

|

Векселя |

|

|

Кредит |

|

|

Фактор |

|

Форфейт |

|

|

Лизинг |

|

||||||||||

|

|

разной |

|

под |

(тратты) |

|

ные |

инг |

|

инг |

|

|

|

|

||||||||||||||

4 http://www.econom.mslu.ru/indexсрочности.php?option=content&task=view&id=318&Itemid=48залог линии продавца и

16

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A B BYY |

c |

|

|||

|

|

|

|

|

|

|

||||

Рис. 1.2. Схема источников финансирования предприятий5

Анализ структуры пассива баланса, характеризующего источники средств, показывает,

что основными их видами являются: собственные источники (уставный капитал, фонды

собственных средств, нераспределенная прибыль); заемные средства (ссуды банков

(долгосрочные и краткосрочные), облигационные займы); временные привлеченные средства |

|

|

(кредиторская задолженность). |

|

|

Краткосрочная кредиторская задолженность за товары(работы, услуги), по заработной |

|

|

плате и уплате налогов в расчете не участвует, так как организация |

не платит за |

нее |

проценты и она является следствием текущих операций в течение года, в то время как расчет |

|

|

стоимости капитала проводится на год для принятия долгосрочных решений. |

|

|

Краткосрочные ссуды банка, как правило, временно привлекаются для финансирования |

|

|

текущих потребностей производства в оборотных средствах, поэтому |

они также |

не |

учитываются при расчете стоимости капитала.

Таким образом, для определения стоимости капитала наиболее важными являются следующие его источники:

1) заемные средства, к которым относятся долгосрочные ссуды и облигационные займы;

2) собственные средства, которые включают обыкновенные и привилегированные акции и нераспределенную прибыль.

Взависимости от длительности существования в данной конкретной форме активы организации, равно как и источники средств, подразделяют на краткосрочные (текущие) и

долгосрочные. Как правило, предполагается, что текущие активы финансируются за счет краткосрочных, а средства длительного пользованияза счет долгосрочных источников средств; этим оптимизируется общая сумма расходов по привлечению средств.

Вданном учебном материал под капиталом мы будем иметь в виду, как правило,

долгосрочные источники средств. При этом мы рассмотрим лишь одну сторону управления ими - стоимость источника, и только те источники средств, мобилизация и поддержание которых связаны с очевидными регулярными затратами.

5 http://www.aup.ru/books/m71/4_6.htm

17

AB

|

|

|

|

|

F Tran |

sf |

|

|||

|

|

|

|

D |

|

|

|

|||

|

|

Y |

P |

|

|

|

|

or |

e |

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

|

|

|

|

|

buy |

r |

|||

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

0 |

||

|

|

|

|

|

|

|

to |

|

|

. |

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

Click |

|

|

|

|

||

w |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|

||||

|

|

w |

w. |

|

|

|

|

o |

||

|

|

|

|

|

|

|

. |

|

||

|

|

|

|

|

A BBYY |

c |

|

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

F Tran |

sf |

|

||

|

|

|

|

|

|

D |

|

|

|

|||

|

|

|

|

Y |

P |

|

|

|

|

or |

e |

|

|

|

B |

Y |

|

|

|

|

|

|

|

m |

|

|

B |

|

|

|

|

|

|

|

buy |

r |

||

|

|

|

|

|

|

|

|

|

2 |

|||

|

|

|

|

|

|

|

|

|

|

0 |

||

|

A |

|

|

|

|

|

|

|

|

to |

|

. |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

here |

|

|

|

|

|

|

|

|

|

Click |

|

|

|

|||

Контрольные вопросы: |

|

w |

|

|

|

|

m |

|||||

|

|

|

|

|

|

|

|

|||||

|

|

|

w |

w |

. |

A B |

Y |

o |

||||

|

|

|

|

|

.c |

|

||||||

|

|

|

|

|

|

|

|

B Y |

|

|||

1.Что понимается под финансовыми ресурсами предприятия?

2.Что подразумевают под собой собственные источники финансирования компании?

3.Что входит в состав заемных источников финансирования?

4. Какие |

виды |

долговых |

инструментов |

предусматривает |

дейс |

законодательство?

5.В чем заключаются сходство и различие договоров займа и кредитного договора?

6.Почему одна и та же кредитная сделка учитывается у должника и кредитора«в

зеркальном отражении»?

7. С какими субъектами рыночной экономики коммерческая организация может

вступать в долговые отношения?

18