Тема 4. Характеристика рыночных структур. Уровень концентрации производства

4.1. Концентрация: определение, сущность, измерение.

4.2. Динамика уровня концентрации производства в промышленности России и других стран.

4.3. Взаимосвязь уровня концентрации и результатов функционирования рынка.

Определяющими детерминантами структуры отраслей являются такие характеристики как число производителей и их относительный размер, т.е. уровень концентрации производства. Вопрос о взаимосвязи концентрации продавцов на рынке и уровня монопольной власти является одним из базовых в рамках теории отраслевой организации. Микроэкономическая теория рассматривает модели рыночных структур, в которых основами монопольной власти служат высокий уровень концентрации продавцов на рынке в сочетании с наличием барьеров входа в отрасль (монополия, олигополия), а также дифференциация продукта (монополистическая конкуренция).

В этой теме большое внимание уделяется показателям, которые используются для характеристики, с одной стороны, рынка, с другой стороны, рыночной власти фирм. Согласно парадигме «структура-поведение-результат», монопольная власть находится в прямой зависимости от концентрации. Однако связь эта не прямолинейна. Существует множество других нестратегических факторов рыночной структуры, поскольку они не зависят от сознательных действий фирм, которые, наряду с концентрацией, определяют поведение и монопольную власть фирм, действующих на рынке.

4.1. Концентрация: определение, сущность, измерение.

Структурная концентрация производства, являясь характеристикой отраслевого рынка, неизбежно возникает как важнейшая переменная при анализе экономических аргументов и условий, выражающихся в стремлении получить экономическую прибыль, снизить издержки и обеспечить лидерство в соперничестве за ресурсы и потребителя. Экономическая реальность демонстрирует сегодня рост концентрации на отраслевых рынках, координацию деятельности участников, что является основой создания, функционирования и развития крупных корпоративных структур. Тенденция концентрации в отраслях промышленности России, обеспечивающих наибольшие темпы роста внутреннего валового продукта, в целом отражает общие закономерности развития отраслей с капитало- и наукоемкими технологиями в индустриально развитых странах. Поэтому, возникает необходимость определения разумного компромисса между позитивным воздействием высокого уровня концентрации на развитие отраслей и ее негативным последствием, выражающимся в потенциально возможной трансформации структуры в монопольный рынок.

Существуют различные подходы к определению концентрации. Так, например, Р. Фойерштаг представляет концентрацию как сосредоточение экономически значимых признаков или характеристик в руках незначительного количества хозяйствующих субъектов (единиц или носителей информации)1.

Словарь Б.А. Райзберга описывает концентрацию как сосредоточение производства, капитала в одном месте или в одних руках, преобладание на рынке одной или нескольких фирм2.

Следует различать понятия «концентрация производства» и «концентрация рынка». У Пиндайк Р. и Рубинфельд Д. концентрация рынка подразумевает такое положение, когда несколько фирм захватывают большую часть рынка3. Кураков Л.П. рассматривает концентрацию производства с позиции укрупнения производства, «сосредоточения все большей части средств производства, рабочей силы и выпуска продукции на крупных предприятиях»4. В данном случае увеличение размеров предприятий предполагается путем их расширения, реконструкции, модернизации, комбинирования различных смежных производств.

На наш взгляд подобные концепции структурной концентрации являются односторонними. Исследование факторов роста уровня концентрации производства, а также объективных рыночных тенденций позволило сформулировать понятие «структурной концентрации» с позиции группирования предприятий. Под структурной концентрацией понимается процесс приобретения большей рыночной доли в результате укрупнения предприятий (накопления производственных мощностей и слияний), а также за счет создания в отрасли стратегических групп (коалиций) в «мягкой» форме с целью координации деятельности на рынке. Под коалицией или стратегической группой понимается объединение предприятий по принципу сходства стратегии: одинаковые направления диверсификации продукции, число и типы каналов сбыта, качество продукции, объем и направления инвестиций, уровень постоянных издержек и динамика изменения предельных издержек5.

Концентрация производства отражает относительную величину и количество фирм, действующих в отрасли. Чем меньше число фирм, тем выше уровень концентрации. При одинаковом числе фирм на рынке чем меньше отличаются они друг от друга по размеру, тем ниже уровень концентрации.

Прежде чем рассчитать уровень концентрации необходимо правильно определить границы рынка, а также выбрать показатель «размера» фирмы на анализируемом рынке. Это может быть объем производства продукции за год, объем реализации продукции, среднегодовая численность промышленно-производственного персонала, среднегодовая стоимость основных производственных фондов, фонд оплаты труда. Выбор показателя, характеризующего размер предприятия очень важен, так как одни параметры размера показывают более высокий уровень концентрации, чем другие.

Для исследования степени концентрации производителей применяется система различных коэффициентов, характеризующих неравномерность распределения объемов производства или продаж на рынке между хозяйствующими субъектами, а также возможность воздействия каждого из них на общие условия обращения товаров на соответствующем рынке.

Согласно экономической

теории, острота конкуренции прямо

пропорциональна числу фирм в соответствующей

отрасли при равенстве других параметров

(таких, например, как высота барьеров

на вход). Наряду с этим может также иметь

значение степень неравенства положения

фирм. Так, для отрасли со 100 продавцами

немаловажно, контролирует ли каждая

фирма 1% отраслевого производства или

же четыре фирмы контролируют 80%, в то

время как остальные 96 производят только

20% продукции. Простой критерий, который

отражает неравенство на рынке - это

индекс

концентрации

рынка

![]() ,

определяемый как сумма рыночных долейk

крупнейших продавцов рынка. Может

измеряться в долях или в процентах:

,

определяемый как сумма рыночных долейk

крупнейших продавцов рынка. Может

измеряться в долях или в процентах:

![]() ,

где

,

где

![]() —индекс концентрации

k

фирм; k

– количество фирм, для которых

рассчитывается показатель концентрации;

—индекс концентрации

k

фирм; k

– количество фирм, для которых

рассчитывается показатель концентрации;

![]() - доля продаж i-й

фирмы в объеме реализации рынка, при

этом

- доля продаж i-й

фирмы в объеме реализации рынка, при

этом

![]() ;i=1,2…k.

;i=1,2…k.

Данный показатель является обязательным для статистического мониторинга состояния рынка в большинстве промышленно развитых стран мира, причем в разных странах рассчитываются доли разного числа предприятий. В США и Франции это доли 4, 8, 20, 50, 100 крупнейших компаний. В ФРГ, Англии, Канаде для подобных расчетов обычно берутся данные о 3, 6, 10 и т.д. предприятиях в отрасли или данные о фирмах, функционирующих на рынке. В России этот показатель стал рассчитываться и публиковаться в официальной статистике с 1992 г. для трех, четырех, шести, восьми крупнейших производителей. Он позволяет не только сопоставить уровни концентрации различных отраслей или рынков, но и проанализировать их динамику, установить, за счет долей каких предприятий (крупных, средних или мелких) наметилась перегруппировка рыночной власти. При этом выделяются такие критерии сопоставления рыночных структур: рынок считается неконцентрированным при значениях индекса для трех фирм ниже 45%, умеренно концентрированным при CR3=45-70% и высококонцентрированным при CR3>70% .

Распределение отраслей промышленности России по степени концентрации может быть представлено следующим образом:

очень высокая(с индексами концентрацииCR4>15%;CR10>90%) характерна для таких отраслей, как: нефтехимия, энергетическое машиностроение, автомобилестроение, подшипниковая, рыбная промышленность;

высокая (при индексах концентрацииCR4>10%;CR10>70%) преобладает в отраслях: топливная, черная и цветная металлургия, тракторное и сельскохозяйственное машиностроение, стекольная, фаянсовая, медицинская;

умеренная(с индексами концентрацииCR4>5%;CR10>50%) характерна для отраслей: химическая, станкостроительная и инструментальная, приборостроение, электротехническая, кожевенная, полиграфическая;

слабая концентрация(CR4<5%;CR10<50) наблюдается в отраслях: лесная, строительных материалов, текстильная, швейная, пищевая.

Таким образом, экономика России представляет собой довольно концентрированные рыночные структуры.

Существенным недостатками данного показателя концентрации является его “нечувствительность” к различным вариантам распределения долей между конкурентами. Например, CR4 будет одинаковым и равным 80% в двух совершенно различных случаях: одна фирма контролирует 77% рынка, а остальные три - по 1%; и другая структура, когда четыре равномощных фирмы владеют 20% рынка каждая. Кроме того, это - дискретный показатель, характеризующий изучаемую совокупность лишь в одной определенной точке. Поэтому в статистической практике в последние годы стали все шире использовать другие показатели, характеризующие уровень концентрации.

Наиболее популярным обобщающим показателем, который учитывает как численность фирм, так и неравенство их положения на рынке, является индекс Херфиндаля-Хиршмана, определяемый по формуле:

![]() ,

,

![]()

г![]() де

де![]() - рыночная доля i

- й фирмы,

при этом

i=1,2...n.

n

- количество фирм на рынке.

- рыночная доля i

- й фирмы,

при этом

i=1,2...n.

n

- количество фирм на рынке.

Если отрасль представлена только одной фирмой (чистым монополистом), индекс достигает максимального значения 1 (или 10000, когда доля рынка измеряется в процентах). Значение индекса снижается с увеличением числа фирм n и возрастает с увеличением неравенства между фирмами при любом их количестве.

При возведении в квадрат долей рынка индекс дает более высокий вес показателям крупных фирм, чем мелких. Это означает, что если точные данные о долях рынка очень маленьких фирм отсутствуют, то итоговая ошибка не будет большой. Однако важно, чтобы доля рынка крупнейших продавцов была измерена точно.

Индекс Херфиндаля-Хиршмана служит основным ориентиром при осуществлении антимонопольной политики в России и при оценке допустимости разного рода слияний. В соответствии с различными значениями индекса HHI по степени концентрации выделяют три типа рынка:

1. если HHI<1000, рынок оценивается как неконцентрированный и слияние беспрепятственно допускается;

2. при 1000<HHI<2000 рынок считается умеренно концентрированным;

3. при 2000<HHI<10000 рынок считается высококонцентрированным или “немногочисленным”.

Значение индекса

Херфиндаля-Хиршмана прямо связано с

показателем дисперсии долей фирм на

рынке, так что:

![]() [64], где

[64], где

![]() -

показатель дисперсии доли фирмы на

рынке, n

- число фирм на рынке.

-

показатель дисперсии доли фирмы на

рынке, n

- число фирм на рынке.

Приведенная формула позволяет разграничить влияние на индекс Херфиндаля-Хиршмана числа фирм на рынке и распределения рынка между ними. Если все фирмы на рынке контролируют одинаковую долю, показатель дисперсии равен нулю, и значение индекса Херфиндаля-Хиршмана обратно пропорционально числу фирм на рынке. При неизменном числе фирм на рынке чем больше различаются их доли, тем выше значение индекса.

Более глубоко исследовать уровень и динамику концентрации на рынке позволяет индекс энтропии. Он равен сумме произведений рыночных долей на их логарифмы:

![]()

г![]() де

де

![]() - рыночная доля i

- й фирмы, n

- количество фирм на рынке.

- рыночная доля i

- й фирмы, n

- количество фирм на рынке.

Индекс энтропии представляет собой показатель, обратный концентрации: чем выше его значение, тем ниже концентрация продавцов на рынке. Энтропия измеряет неупорядоченность распределения долей между фирмами рынка, а также степень неопределенности на рынке: чем больше величина R, тем больше экономическая неопределенность, тем ниже возможности продавцов влиять на рыночную цену.

Показатель дисперсии рыночных долей6 характеризует степень неравномерности распределения объемов продаж между фирмами (неравенства размеров фирм, действующих на рынке). Чем больше величина дисперсии, тем более неравномерным и более концентрированным является рынок, тем слабее конкуренция и тем сильнее власть крупных фирм на рынке.

![]()

Для западных исследований рынков более типично использование показателя дисперсии логарифмов рыночных долей

![]() ,

,

где

![]() - доля продаж i

- й фирмы на

рынке,

- доля продаж i

- й фирмы на

рынке,

![]() - средняя доля фирмы на рынке, n

- количество фирм на рынке.

- средняя доля фирмы на рынке, n

- количество фирм на рынке.

Оба показателя имеют один и тот же экономический смысл, различаясь лишь размерностью и значениями.

При анализе изменений уровня концентрации важное место занимает коэффициент вариации:

![]() (%)

(%)

Чем ниже коэффициент вариации, тем ниже степень неравномерности распределения объема производства или продаж между предприятиями и ниже уровень концентрации. При большем отклонении от средней крайних значений ряда выше вариация и, следовательно, выше уровень концентрации.

Однако дисперсия и коэффициент вариации не отражают средние размеры фирм. Для рынка с двумя фирмами одинакового размера и для рынка со 100 фирмами одинакового размера дисперсия будет одинакова и равна нулю, но уровень концентрации будет различным, а за высоким коэффициентом вариации может скрываться монополист. Поэтому данные показатели, скорее, следует применять только в качестве вспомогательного средства для оценки неравенства в размерах фирм и уровня концентрации.

Коэффициент Джини - статистический показатель, количественно интерпретирующий график Лоренца. Он рассчитывается по формуле:

![]() ,

,

где Ai - накопленное (кумулятивное) значение долей крупнейших хозяйственных субъектов на рынке; n - число фирм на рынке.

Показатели вариации, дисперсии логарифмов и коэффициента Джини играют значительную роль в теоретических исследованиях процессов концентрации. Однако в практическом анализе их возможности довольно ограничены. Это обусловлено тем, что оба коэффициента характеризуют уровень неравномерности распределения рыночных долей и слабо реагируют на изменение численности единиц совокупности, а при равномерном распределении совсем безразличны к этой величине. Таким образом, для гипотетического конкурентного рынка, где 10000 фирм делят между собой рынок на 10000 равных долей, и для рынка дуополии, где две фирмы делят рынок пополам, показатель Джини будет одним и тем же. Второй момент связан со сложностью подсчета индекса Джини: для его определения необходимо знание долей всех фирм в отрасли, в том числе и мельчайших.

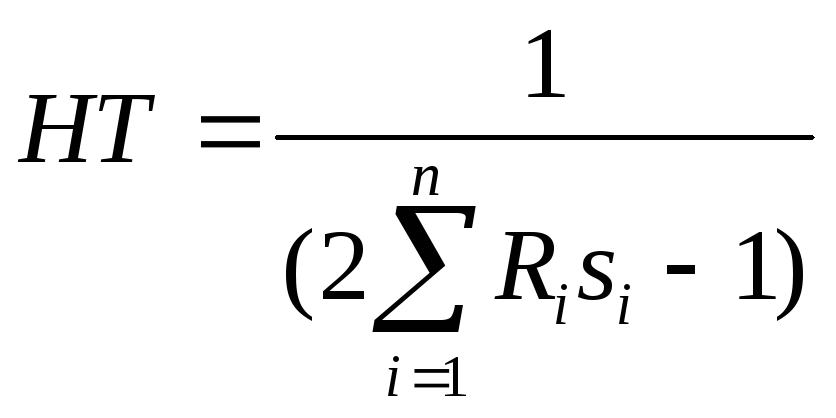

Индекс Холла-Тайдмана рассчитывается на основе сопоставления рангов фирм рынка следующим образом:

где НТ- индекс

Холла-Тайдмана;

![]() – ранг фирмы на рынке (по убывающей,

самая крупная фирма имеет ранг 1);

– ранг фирмы на рынке (по убывающей,

самая крупная фирма имеет ранг 1);

![]() –

доля i

– й фирмы.

–

доля i

– й фирмы.

Максимальное значение показателя равно единице (в условиях монополии). Минимальное значение равно 1/n, n – число фирм в отрасли. По своему действию данный показатель сходен с индексом Херфиндаля-Хиршмана, однако к достоинствам индекса Холла-Тайдмана следует отнести возможность ранжировать фирмы по степени значимости, что способствует более глубокому анализу отрасли.

В экономической науке не существует единственного универсального показателя уровня концентрации в отрасли и степени её конкурентности. Применяются разные коэффициенты, нередко приводящие к противоположным результатам. Для оценки показателя концентрации применяются правила, предложенные Ханном Л. и Кей Ж.А.7:

1. Если одна кривая концентрации полностью лежит над другой, то она представляет более высокий уровень концентрации.

2. Если клиент переходит от относительно мелкой фирмы к крупной, уровень концентрации возрастает.

3. Вход новой фирмы на рынок понижает уровень концентрации (при условии, что si>2HHI/(HHI+1)).

4. Слияния и поглощения увеличивают степень концентрации.

Все вышеназванные показатели концентрации в большей или меньшей степени отвечают этим требованиям. Считается, что наиболее адекватно выдвинутым критериям все же удовлетворяет индекс Херфиндаля-Хиршмана, который поэтому и пользуется наибольшей популярностью как за рубежом, так и в России.

Показатели концентрации позволяют предварительно оценить степень монополизации рынка, равномерность распределения продавцов.

Показатели монопольной власти

Подход к вычислению показателей монопольной власти основан на сравнении реальных рынков с рынком совершенной конкуренции. Большинство показателей монопольной власти явно или неявно оценивают или величину экономической прибыли, или разницу между ценой и предельными издержками.

Из микроэкономики известно следующее соотношение между ценой и предельными издержками для разных типов рынков:

|

Виды рынка |

Р-MC |

Прибыль |

|

Конкуренция |

0 |

0 |

|

Монополия |

+ |

+ |

|

Олигополия |

+ |

+ |

|

Монополистическая конкуренция |

+ |

0 |

Для оценки поведения фирмы на рынке и вида рыночной структуры используют следующие показатели:

• норму экономической прибыли (коэффициент Бэйна),

• коэффициент Лернера,

• коэффициент Тобина (q Тобина),

• коэффициент Папандреу

Коэффициент (индекс) Бейна

Коэффициент Бейна показывает экономическую прибыль на один рубль собственного инвестированного капитала.

![]()

![]() - бухгалтерская

прибыль,

- бухгалтерская

прибыль,

![]() - нормальная прибыль, К – собственный

капитал фирмы.

- нормальная прибыль, К – собственный

капитал фирмы.

В условиях конкуренции на товарном рынке и эффективного финансового рынка норма экономической прибыли должна быть одинаковой (нулевой) для различных видов активов. Если норма прибыли на каком-либо рынке (для какого-либо актива) превосходит конкурентную норму, то этот вид инвестирования является предпочтительным, или рынок не свободно конкурентным: существуют причины, по которым дополнительная доходность инвестиций не уравнивается в долгосрочном периоде, а это подразумевает наличие у такой фирмы определенной рыночной власти.

Индекс Лернера

Индекс (коэффициент) Лернера - показатель степени конкурентности рынка

![]() ,

,

где Р – цена продукта, МСi – предельные издержки i-й фирмы.

Достоинство данного показателя в том, что он непосредственно отражает отклонение цены от предельных затрат. В условиях чистой конкуренции L=0. Чем более цена фирмы отклоняется от конкурентных норм, тем выше соответственно коэффициент Лернера. Для рынка монополистической конкуренции он находится в диапазоне 0,3-0,5; для рынка олигополии - 0,6-0,8; для рынка с доминирующей фирмой оно может достигать 0,8-0,9 и для рынка монополии приближается к единице.

Индекс Лернера и индекс ННI взаимосвязаны. Отраслевой или средний индекс Лернера есть

![]() .

.

Таким образом, средний индекс Лернера прямо пропорционален индексу Херфиндаля-Хиршмана и обратно пропорционален эластичности спроса по цене.

Очевидно, что условие (4.1) может быть записано и несколько в другом виде:

![]() , (4.1)

, (4.1)

где

![]() - средневзвешенные предельные затраты.

- средневзвешенные предельные затраты.

Отсюда следует важный для экономики промышленности вывод: в среднем по отрасли относительная величина прибылемаксимизирующей наценки (ценовой маржи) определяется структурными переменными – числом предприятий отрасли и их рыночными долями, что характеризуется значением ННI, а также ценовой эластичностью спроса на отраслевую продукцию. Следовательно, и строение отрасли и результаты ее функционирования определяются одновременно.

Коэффициент Тобина (q Тобина)

Коэффициент Тобина связывает рыночную стоимость фирмы (измеряемой рыночной ценой ее акций) с восстановительной стоимостью ее активов:

![]()

где P- рыночная стоимость активов фирмы (обычно определяется по курсу акций),

С - восстановительная стоимость активов фирмы, равная сумме расходов, необходимых для приобретения активов фирмы по текущим ценам.

Если оценка активов фирмы фондовым рынком превышает их восстановительную стоимость (значение коэффициента Тобина больше 1), это может расцениваться как свидетельство полученной или ожидаемой положительной экономической прибыли. Использование индекса Тобина в качестве информации о положении фирмы базируется на гипотезе эффективного финансового рынка. К преимуществам использования этого показателя относится то, что он позволяет избежать проблемы оценки нормы доходности и предельных издержек для отрасли.

Многочисленные исследования установили, что коэффициент q в среднем довольно устойчив во времени, а фирмы с высоким его значением обычно обладают уникальными факторами производства или выпускают уникальные товары, то есть для этих фирм характерно наличие монопольной ренты. Фирмы с небольшими значениями q действуют в конкурентных или регулируемых отраслях.

Коэффициент (индекс) Папандреу

Коэффициент монопольной власти Папандреу основывается на концепции перекрестной эластичности остаточного спроса на товар фирмы. Необходимым условием осуществления монопольной власти служит низкое влияние на объем продаж фирмы цены продавцов на взаимосвязанных рынках или сегментах одного и того же рынка.

Однако сам по себе показатель перекрестной эластичности остаточного спроса не может служить показателем монопольной власти, так как его величина зависит от двух факторов, оказывающих противоположное влияние на монопольную власть: от числа фирм на рынке и от уровня заменяемости товара рассматриваемого продавца и товаров других фирм. Увеличение числа фирм на рынке приводит к снижению их взаимозависимости и соответствующему снижению показателя перекрестной эластичности остаточного спроса. На рынке совершенной конкуренции эластичность остаточного спроса на товар фирмы стремится к нулю. Снижение взаимозаменяемости товара фирмы и товаров других продавцов в результате углубления дифференциации продукта приводит к снижению эластичности остаточного спроса. Но точно так же и уход крупных продавцов с рынка, где действует рассматриваемая нами фирма, будет приводить к снижению ее зависимости от ценовых решений других фирм, к снижению эластичности остаточного спроса. По определению чистой монополии, фирма не должна иметь близких заменителей, следовательно, для монополии показатель эластичности остаточного спроса (совпадающего с рыночным спросом) также будет стремиться к нулю.

Кроме того, влияние ценовой политики других фирм на рынке на объем продаж рассматриваемой фирмы зависит от ограниченности мощности других фирм, от того, насколько они смогут в действительности увеличить объем собственных продаж и тем самым снизить долю рынка нашей фирмы.

Для преодоления этой проблемы Папандреу в 1949 году предложил так называемый коэффициент проникновения, показывающий, на сколько процентов изменится объем продаж фирмы при изменении цены конкурента на один процент. Формула коэффициента проникновения (показателя монопольной власти Папандреу) выглядит так:

где Qdi

- объем спроса на товар фирмы, обладающей

монопольной властью; Pj

- цена конкурента;

![]() - коэффициент ограниченности мощности

конкурентов, измеряемый как отношение

потенциального увеличения выпуска к

росту объема спроса на их товар, вызванного

понижением цены. Он изменяется от нуля

до единицы.

- коэффициент ограниченности мощности

конкурентов, измеряемый как отношение

потенциального увеличения выпуска к

росту объема спроса на их товар, вызванного

понижением цены. Он изменяется от нуля

до единицы.

Индекс Папандреу практически не используется в прикладных исследованиях, однако он весьма любопытно отражает две грани монопольной власти: наличие товаров-заменителей на рынке и ограниченность мощности конкурентов (или возможность их проникновения в отрасль). Выражение

отражает перекрестную эластичность спроса на товар фирмы. Его величина свидетельствует о возможности переключения спроса потребителей на товар конкурентов.

Сомножитель

![]() характеризует, в свою очередь, способность

конкурентов воспользоваться

увеличением спроса на их продукцию. Чем

ниже любой из сомножителей, тем выше

монопольная власть фирмы.

характеризует, в свою очередь, способность

конкурентов воспользоваться

увеличением спроса на их продукцию. Чем

ниже любой из сомножителей, тем выше

монопольная власть фирмы.

Таким образом, структура рынка - это более сложное понятие, чем кажется на первый взгляд. Структура рынка имеет множество граней, что отражается в различных ее показателях. Мы рассмотрели показатели концентрации продавцов на рынке и обсудили их основные свойства. Значение концентрации продавцов на рынке чрезвычайно важно для определения рыночной структуры. Однако концентрация продавцов сама по себе не определяет уровень монопольной власти - способности влиять на цену.