Раздел VI

УПРАВЛЕНИЕ ОБОРОТНЫМ КАПИТАЛОМ

Тема 12. ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ

12.1. ОБОРОТНЫЙ КАПИТАЛ КАК ОБЪЕКТ ФИНАНСОВОГО МЕНЕДЖМЕНТА

Существуют два основных понятия оборотного капитала — чистый оборотный капитал и брутто-оборотный капитал. Бухгалтеры, употребляя термин «оборотный капитал» подразумевают чистый оборотный капитал (собственные оборотные средства) (разницу между оборотными активами и текущими обязательствами). Финансовые аналитики под оборотным капиталом подразумевают оборотные активы, следовательно, их внимание сосредоточено на бруттооборотном капитале (инвестициях предприятия в оборотные активы, такие как денежные средства, рыночные ценные бумаги, дебиторская задолженность, товарно-материальные запасы). Поэтому, когда речь идет об управлении оборотным капиталом, имеется в виду непосредственное управление как оборотными активами, так и источниками их финансирования.

Управление оборотными активами занимает существенное место в финансовом менеджменте, поскольку оборотные активы представляют часть суммарных активов предприятий. Причем на некоторых предприятиях (в основном предприятиях торговли) эта часть существенна.

Оборотные активы предприятия представлены такими элементами, как:

•запасы (сырья, готовой продукции, товаров для перепродажи);

•незавершенное производство (для промышленных предприятий);

•дебиторская задолженность (краткосрочная и долгосрочная);

•краткосрочные финансовые вложения (рыночные ценные бумаги);

•денежные средства.

Такая последовательность оборотных активов обусловлена действующими российскими стандартами бухгалтерского учета (отражение в бухгалтерском балансе, раздел 2 «Оборотные активы»). В данном случае оборотные активы представлены по степени возрастания ликвидности. В балансе, составленном в соответствии с международными стандартами финансовой отчетности (МСФО) оборотные активы отражаются по степени убывания ликвидности.

Следует отметить, что существующая в литературе традиционная классификация активов по степени ликвидности не всегда может быть использована на практике. Так, например, отечественные и зарубежные авторы относят запасы к медленно реализуемым активам, тогда как некоторые запасы могут рассматриваться как абсолютно ликвидные.

Индивидуальный подход к определению степени ликвидности активов, прежде всего оборотных, можно применять как для производственных, так и для торговых предприятий.

Необходимость индивидуального подхода к оценке ликвидности активов вытекает из содержания понятия «ликвидность». Ее можно трактовать, с одной стороны, как способность активов превращаться в денежные средства, с другой — как время, в течение которого активы могут быть превращены в деньги. Каждое предприятие, в зависимости от отраслевой принадлежности, имеет на балансе не обезличенные, а конкретные активы. Их содержание не отражается в балансе, поэтому для достоверного определения ликвидности активов следует воспользоваться внутренней информацией предприятия.

Для обеспечения финансового покрытия оборотных активов финансовые менеджеры планируют возможные источники финансирования, причем это планирование носит краткосрочный характер, т.е. его нельзя отложить на длительный период.

Управление оборотными активами подразумевает решение двух основных вопросов:

•нахождение оптимального уровня инвестиций в оборотные активы;

•определение соотношения источников краткосрочного и долгосрочного финансирования для поддержания уровня оборотных активов.

Решения по эти вопросам зависят от компромисса между риском и рентабельностью. Снижение уровня оборотных активов, при условии, что все-таки обеспечивается объем продаж,

100

приводит к росту доходности (рентабельности) суммарных активов. Такая стратегия ведет к низкому или отрицательному уровню чистого оборотного капитала. Однако при росте рентабельности возрастает риск, который связан с возможностью не удержать оборотные активы на уровне, достаточном для выполнения денежных обязательств фирмы и обеспечения надлежащего объема продаж.

12.2. МОДЕЛИРОВАНИЕ ПЕРИОДА ОБРАЩЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Концепция денежного кругооборота важна для целей краткосрочного финансового планирования. Для описания такой модели используются следующие понятия:

1.Период обращения запасов = 360 / (Cебестоимость реализованной продукции / Запасы). Этот период представляет собой среднюю продолжительность времени, необходимую для превращения сырья в готовую продукцию. Иное название данного периода — производственный цикл.

2.Период обращения дебиторской задолженности = Дебиторская задолженность / (Выручка от реализации / 360). Это среднее количество дней, необходимое для превращения дебиторской задолженности в денежные средства.

3.Период обращения кредиторской задолженности – средний промежуток времени между покупкой материалов и начислением расходов по оплате труда и соответствующими платежами.

4.Период обращения денежных средств (финансовый цикл) = Период обращения запасов +

+Период обращения дебиторской задолженности – Период обращения кредиторской задолженности. Этот период равен промежутку времени между расходами фирмы на производственные ресурсы и получением выручки от продажи продукции. То есть период, когда фирма испытывает трудности с оборотным капиталом.

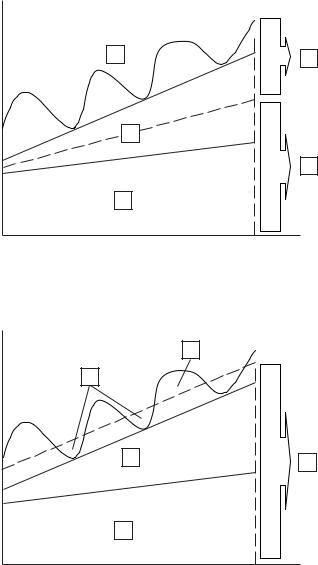

На рис.12.1 представлена схема моделирования периода обращения денежных средств. Рисунок описывает классическую картину по срокам поступления и оплаты сырья, отгрузки и оплаты продукции. Однако на практике можно встретиться с другими ситуациями. Например, сырье оплачивается по предоплате, а за отгруженную продукцию предприятие получает аванс, тогда период обращения денежных средств меняется.

Промежуток времени между осуществлением закупок и получением денежных средств от покупателей в уплату за товары представляет собой операционный цикл. Причиной начала такого отсчета (момент возникновения кредиторской задолженности, а не фактическая оплата за сырье) является тот факт, что многие фирмы не оплачивают производимые закупки немедленно, а приобретают материалы в кредит.

Каждая фирма стремится как можно больше, но без вреда для производства сократить период обращения денежных средств. Это ведет к увеличению прибыли, так как сокращение периода обращения уменьшает потребность во внешних источниках финансирования, снижая тем самым себестоимость реализуемой продукции.

Поступление |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отгрузка готовой |

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||

сырья |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

продукции |

|

|

|

|||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Производственный цикл |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Период оборота |

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

w |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

дебиторской задолженности |

|

|

|

|

||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x |

|

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||

|

|

|

w |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

x |

w |

|

|

|

|

|

|

|

|

|

Операционный цикл |

|

x |

|

|

|||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||

|

|

|

Период оборота |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

|

|

|

кредиторской |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансовый цикл (период |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

задолженности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

обращения денежных средств) |

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оплата сырья

Получение средств от покупателя

Рис.12.1. Моделирование периода обращения денежных средств

101

Период обращения денежных средств может быть уменьшен путем:

1)сокращения периода оборота ТМЗ посредством ускорения производства и реализации продукции;

2)сокращения периода оборота дебиторской задолженности через ускорение расчетов;

3)удлинения периода оборота кредиторской задолженности через замедление расчетов за приобретаемые ресурсы.

Эти действия будут реализовываться до тех пор, пока не будет наблюдаться рост себестоимости продукции и снижение выручки.

Предприятию необходимо периодически оценивать свои потребности в оборотных средствах и стремиться удерживать их на минимально необходимом уровне. Для этого следует придерживаться следующего алгоритма оценки:

•оценить объем потенциальных продаж компании;

•составить производственный план для этого уровня продаж;

•оценить капиталовложения в сырье и материалы для этого уровня продаж;

•оценить период производства и размер капиталовложений в незавершенное производство и запасы готовой продукции;

•оценить капиталовложения в дебиторскую задолженность компании на основе анализа кредитной политики;

•оценить условия кредита, выдвигаемые поставщиками сырья и его влияние на потребность в собственных оборотных средствах.

12.3.ВИДЫ СТРАТЕГИИ ФИНАНСИРОВАНИЯ ОБОРОТНОГО КАПИТАЛА

Âтеории и практике финансового менеджмента выделяют три стратегии в отношении общего уровня оборотных средств:

1) осторожная стратегия. Фирмы, придерживающиеся такой стратегии, допускают относительно высокий уровень денежных средств, ТМЗ и ликвидных ценных бумаг, имеющихся в наличии. Объем реализации стимулируется кредитами, что приводит к росту дебиторской задолженности;

2) ограничительная стратегия. Денежные средства, ценные бумаги и ТМЗ сведены к минимуму;

3) умеренная стратегия. В наличии имеется средний размер оборотных средств. На рис.12.2 отражены альтернативные стратегии инвестиций в обороте средств.

Âусловиях определенности фирме потребуется минимально необходимый (постоянный) уровень оборотных средств. При этом необоснованное снижение оборотных средств приведет к задержкам выплат работникам, падению объема реализации и т.д.

|

y |

Оборотные |

Осторожная |

|

|

средства |

|

(ось Y) |

Умеренная |

|

|

|

Ограничительная |

|

x |

|

Объем реализации (ось X) |

|

Рис.12.2. Стратегии в отношении общего уровня оборотных средств |

102

В условиях неопределенности необходимо обеспечивать не только минимальный размер оборотных средств, но и страховой запас, на случай непредвиденных отклонений от ожидаемых величин. Если фирма будет придерживаться ограничительной стратегии, она будет держать минимальный уровень оборотных средств и проводить жесткую кредитную политику, несмотря на то, что такая политика может привести к снижению объема реализации. Ограничительная стратегия сопряжена с риском испытать дефицит ресурсов. Обратное утверждение верно для осторожной стратегии. С позиции соотношения ожидаемого уровня риска и доходности умеренная стратегия находится посередине.

С точки зрения влияния на период обращения денежных средств ограничительная стратегия ведет к ускорению оборачиваемости товарно-материальных запасов и дебиторской задолженности, а следовательно, к сокращению финансового цикла. Противоположную тенденцию имеет осторожная стратегия. В результате проведения умеренной стратегии продолжительность периода обращения денежных средств находится на промежуточном уровне между двумя описанными выше.

Как показывает практика, размер оборотных средств оказывает существенное влияние на прибыль фирмы, а потребность в этих средствах, в свою очередь, зависит от путей их финансирования.

Способ, которым фирма финансирует постоянную и переменную часть оборотных средств, определяется в рамках стратегии финансирования оборотных средств. Можно выделить три таких способа:

1. Умеренная стратегия финансирования (метод согласования сроков существования активов и обязательств) (рис.12.3).

|

|

|

6 |

|

|

|

1 |

|

|

1 |

— флуктуация оборотных средств |

|

|

|

|

||

|

|

|

|

2 |

— постоянная часть оборотных средств |

|

|

|

|

3 |

— основные средства |

|

|

|

|

4 |

— переменная часть оборотных средств |

|

|

2 |

|

5 |

— постоянные активы |

4 |

|

|

6 |

— краткосрочные кредиты и займы |

|

|

|

7 |

|||

|

|

7 |

— долгосрочные пассивы плюс собственный |

||

|

|

|

|

||

|

|

|

|

|

капитал плюс спонтанная кредиторская |

|

|

|

|

|

задолженность |

5 |

|

3 |

|

|

|

Рис.12.3. Умеренная стратегия финансирования оборотных средств (согласование сроков существования)

Основной целью стратегии является минимизация риска того, что фирма окажется не в состоянии рассчитаться по своим обязательствам при наступлении сроков платежа по ним. Фирма может привести в соответствие расчеты с кредиторами и дебиторами. Однако существуют два обстоятельства, мешающие такому сочетанию:

•относительная непредсказуемость сроков службы активов;

•использование в качестве частичного источника эмиссию акций, которые не имеют срока существования.

2.Агрессивная стратегия финансирования (рис.12.4). В этом случае фирма финансирует весь объем основных средств и некоторую часть постоянных оборотных средств путем долгосрочных кредитов, а оставшуюся долю постоянной части — при помощи краткосрочных кредитов. Существуют разные степени агрессии. В частности, высокоагрессивная политика, когда постоянная часть оборотных и некоторая доля основных средств финансируется за счет краткосрочных кредитов. Фирма может пойти даже на повышение процентной ставки за кредит, поскольку в любом случае она окажется ниже, чем цена долгосрочного кредита.

103

1 |

6 |

|

|

|

2 |

|

7 |

|

3 |

Рис.12.4. Агрессивная стратегия финансирования оборотных средств

3. Консервативная стратегия финансирования (рис.12.5). В этом случае при помощи долгосрочных обязательств и спонтанной краткосрочной задолженности происходит финансирование постоянной части оборотных средств и некоторой доли их переменной части.

|

9 |

8 |

|

2 |

7 |

|

|

3 |

|

8 — ликвидные ценные бумаги

9 — потребность в краткосрочном финансировании

Рис.12.5. Консервативная стратегия финансирования оборотных средств

В данной ситуации фирма использует незначительный объем планового краткосрочного кредита только в моменты, когда потребность в средствах достигнет пика. В период спада резервы сохраняются в виде высоко ликвидных ценных бумаг, которые в случае необходимости будут обращены в денежные средства.

Основным отличием описанных стратегий финансирования является величина краткосрочных кредитов. Этот источник является более рисковым по сравнению с долгосрочным кредитом. Во-первых, процент по краткосрочному кредиту часто колеблется, иногда достигая высокого уровня. Во-вторых, если фирма часто прибегает к краткосрочному кредиту, то может возникнуть ситуация, когда она будет не в состоянии вернуть кредит. Однако краткосрочный кредит имеет некоторые преимущества:

•краткосрочный кредит отличается быстротой предоставления;

•расходы, связанные с получением долгосрочных кредитов и займов выше, чем по краткосрочным кредитам;

•за невыполнение условий по долгосрочным кредитам предусматриваются высокие штрафы;

•условия кредитного договора по долгосрочным кредитам всегда содержат пункты, ограничивающие действия фирмы — заемщика;

•процентные ставки по долгосрочному кредиту выше, чем по краткосрочному.

104

Несмотря на отмеченные преимущества, гибкость и дешевизна краткосрочного кредита зависит от типа источника. Можно выделить несколько таких типов краткосрочных кредитов:

1.Начисления. Поскольку некоторые выплаты не всегда совпадают с моментом начисления (например, заработная плата, налоги и т.д.), сделанные начисления могут быть использованы в качестве источников для финансирования оборотных средств, причем бесплатно.

2.Кредиторская задолженность за товары, работы и услуги (товарный кредит). Торговый кредит — это спонтанный источник финансирования, так как его возникновение зависит лишь от совершаемых сделок. Фирмы, осуществляющие продажу в кредит, придерживаются определенной кредитной политики. Например, продажа товара на условиях 2/10, брутто 30, означает, что фирма готова предоставить скидку в 2%, если оплата будет произведена в течение 10 дней со дня, обозначенного в счет-фактуре. Максимальный срок, в течение которого должна быть произведена оплата без предоставления скидки, — 30 дней. В случае отказа от скидки примерная годовая цена дополнительного торгового кредита определяется:

Процент скидки |

360 |

—————————— × ————————————————————————— . |

|

100 – Процент скидки |

Срок предоставления кредита – Срок действия скидки |

Числитель выражения представляет собой цену каждого рубля кредита, знаменатель — сумму, которую можно получить, отказавшись от скидки. Первое выражение — цена торгового кредита за период, второе — показывает, сколько раз в течение года повторяется этот период.

Если фирма может получить банковский кредит по ставке ниже цены дополнительного торгового кредита, то ей не стоит увеличивать кредиторскую задолженность путем отказа от скидки.

Решение фирмы о том, воспользоваться скидкой или нет, может оказать влияние на финансовое положение фирмы. Сравнивая дополнительные расходы и выгоды, фирме следует определить, как соотносятся сумма упущенной скидки и расходы по выплате процентов. Если сумма упущенной скидки выше расходов по выплате процентов, то фирме следует воспользоваться скидкой. Результатом будет увеличение чистой прибыли и, следовательно, рост рыночного курса акций фирмы.

При рассмотрении возможности использования торгового кредита финансовому менеджеру не следует забывать, что существует бесплатный торговый кредит — кредит, который можно получить в течение срока действия скидки. Финансовому менеджеру следует воспользоваться платным кредитом только в том случае, если эта цена ниже стоимости альтернативных источников.

3. Краткосрочные банковские кредиты. Банковские кредиты не возникают спонтанно. Если финансовые потребности компании возросли, то она обратится в банк. Сами банки предпочитают краткосрочные кредиты, так называемые «короткие деньги».

Соглашение о кредите оформляется в форме подписания простого векселя, в котором оговаривается сумма кредита, уровень процента, обеспечение кредита, другие условия. Иногда банки требуют, чтобы клиент в течение срока пользования кредитом держал на счете 10–20% его номинальной стоимости (компенсационный остаток средств). Кроме того, между банком и клиентом может быть установлена договоренность (формальная или неформальная) о максимальной величине кредита (кредитная линия).

Затраты, связанные с обслуживанием привлеченного кредита, зависят от уровня процентной ставки. Последняя может колебаться в зависимости от типов заемщиков, общей экономической ситуации в стране. Как правило, краткосрочные кредиты менее рисковые, следовательно, и уровень процентной ставки по этим кредитам невысок. Однако если фирма имеет репутацию заемщика с высокой долей риска, то она сможет привлечь кредит по более высокой ставке.

Благоприятная ситуация в экономике (с точки зрения заемщиков), низкий спрос на кредиты, избыток денежных средств приведут к падению процентных ставок, и наоборот.

Ставки процента по банковским вкладам могут рассчитываться:

•простой процент (возврат основной суммы долга с процентами по истечении срока кредита);

•дисконтный процент (получение кредита на сумму за минусом процентов);

•добавленный процент (выплата процентов и основной суммы долга осуществляется равными частями в течение периода пользования кредитом (аннуитет)).

105