68. Планирование трудовых показателей

К трудовым показателям относятся:

Производительность труда - один из обобщающих показателей эффективности производства. Планирование производительности труда занимает ведущее место в системе планирования на предприятии. Планирование повышения производительности труда является важным инструментом снижения издержек труда. Главная цель планирования производительности труда заключается в определении такого ее уровня и темпов роста, которые позволили бы снизить расходы на рабочую силу, обеспечить дальнейшее развитие предприятия.

Планирование роста производительности труда осуществляется на основе экономической оценки влияния на нее отдельных факторов. Влияние технических факторов определяется как экономия численности работающих в результате повышения технического уровня производства - механизации и автоматизации производственных процессов, внедрения новых видов оборудования, совершенствования технологии и т.п.

Все организационные факторы влияют на изменение производительности труда в плановом периоде. Экономия работников определяется в связи с совершенствованием управления, организации производства и труда, проявляющимся в повышении уровня специализации, сокращении потерь от брака продукции, снижении числа работников, не выполняющих нормы выработки, и др.

При планировании повышения производительности труда должны быть учтены и внешние факторы и условия, влияющие на деятельность предприятия. К таким факторам относятся природные условия, постоянные колебания в спросе и предложении на рынке товаров, возможное изменение налоговых правил, минимальной заработной платы и др.

На основании планового объема выпуска продукции рассчитывается ее трудоемкость, по которой определяют необходимую плановую численность персонала, плановый уровень производительности труда и плановые темпы ее роста.

Планирование трудоемкости осуществляется по отдельным операциям, работам, а затем рассчитывается трудоемкость всей производственной программы как сумма произведений трудоемкости каждой работы (услуги) и планового объема выпуска этой работы (услуги).

Трудоемкость единицы продукции составляет основу формирования численности и состава персонала и непосредственно связана с нормированием труда и формированием его оплаты.

69. Маржинальный анализ как методика обоснования управленческих решений

Маржинальный анализ (анализ безубыточности) – методика, базирующаяся на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства (реализации) продукции и прибылью и прогнозировании величины каждого из этих показателей при заданном значении других.

Маржинальный анализ позволяет:

определить критический уровень объема продаж (порога рентабельности), постоянных затрат, цены при заданной величине со ответствующих факторов;

установить зону безопасности (зону безубыточности) предприятия;

исчислить необходимый объем продаж для получения заданной величины прибыли;

обосновать наиболее оптимальный вариант управленческих решений с целью минимизации затрат и увеличений прибыли.

Проведение маржинального анализа требует соблюдения ряда условий:

необходимость деления издержек на две части - переменные (зависят от объема производства и продаж) и постоянные(не зависят от объема производства) ;

тождество производства и реализации продукции в рамках рассматриваемого периода времени;

уровень цен на продукцию и потребляемые производственные ресурсы не будут подвергаться существенным колебаниям на протяжении анализируемого периода;

пропорциональность поступления выручки объему реализованной продукции.

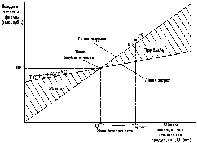

Безубыточность

-

такое состояние, когда бизнес не приносит

ни прибыли, ни убытков. Её можно выразить

в количестве единиц продукции, которое

необходимо продать, чтобы покрыть

затраты, после чего каждая дополнительная

единица проданной продукции будет

приносить прибыль предприятию.

Безубыточность

-

такое состояние, когда бизнес не приносит

ни прибыли, ни убытков. Её можно выразить

в количестве единиц продукции, которое

необходимо продать, чтобы покрыть

затраты, после чего каждая дополнительная

единица проданной продукции будет

приносить прибыль предприятию.

Точка безубыточности, или порог рентабельности, или точка окупаемости затрат - точка, в которой затраты будут равны выручке от реализации продукции, ниже которой производство будет убыточным

Зона безопасности (зона прибыли) - разность между фактическим количеством реализованной продукции и безубыточным объемом продаж, чем она больше, тем прочнее финансовое состояние предприятия.