Аналитический_обзор_МФЦ_2012

.pdfпроекта, критического переосмысления опыта прочих стран |

в |

построении |

||||||||

МФЦ. На наш взгляд, наименее проработанными остаются вопросы, связанные |

||||||||||

с оценкой |

последствий |

будущей |

интеграции |

России |

в |

международные |

||||

финансовые |

потоки |

на |

базе ,МФЦмодификации ее роли и |

места в |

||||||

трансграничном |

движении |

капитала. За |

рамками |

дискуссии |

остаются |

|||||

действующие |

качественные |

и |

количественные пропорции |

трансграничных |

||||||

потоков товаров, |

услуг |

и капитала |

на |

основе |

платежного баланса Российской |

|||||

Федерации. Постараемся дать анализ этим сторона проблемы создания международного финансового центра в Москве.

Ключевым моментом с точки зрения |

осознания |

целей и |

перспектив |

создания международного финансового центра |

в Москве |

является |

осознание |

роли и места России в системе международного движения капитала. Сперва

охарактеризуем ситуацию с трансграничными потоками капитала в странах, где находятся старейшие и наиболее крупные «финансовые хабы».

Как видно из представленной ниже таблицы8, Франция (Париж), Италия

(Рим), Соединенное Королевство (Лондон) и |

США (Нью-Йорк) имеют |

хроническое отрицательное сальдо текущих |

операций. Несмотря на это |

названные страны выступают крупнейшими экспортерами капитала на международные рынки.

88 Хабриева Т.А., Доронина Н.Г. Создание международного финансового центра: системный подход к решению

130

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 8. |

||

Динамика |

основных |

компонентов |

платежных |

балансов |

– стран |

|||||||||||

крупнейших международных финансовых центров |

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2004 |

2005 |

|

2006 |

2007 |

2008 |

2009 |

|

|

|

|

|

Текущ ий счет |

|

|

|

|

1 1,0 |

-10 ,3 |

|

-13 ,0 |

-26,6 |

-54,8 |

-51 ,9 |

|

|

|

|

|

С чет о пер аций |

с |

капиталом |

и |

|

|

|

|

|

|

|

|

|

|

|

|

|

ф инансо вы ми и нструм ентам и |

|

-4,4 |

-8,8 |

|

|

40 ,3 |

42,8 |

2 9,0 |

93 ,6 |

|

|

|||

|

|

Ф инан совы й |

счет |

(органов |

12 2,2 |

83 ,5 |

|

|

23 ,4 |

48,5 |

29 0,0 |

135 ,1 |

|

|

||

|

|

го судар ственного управления ) |

|

|

|

|

|

|||||||||

|

|

Ф инан совы й |

счет |

|

(опер ации |

|

|

|

|

|

|

|

|

|

|

|

|

Фпвнция |

частно го сектора ), в т.ч.: |

|

|

-128,5 |

-92 ,9 |

|

|

17 ,2 |

-8,1 |

-262,0 |

-41 ,9 |

|

|

||

|

инвест ици и |

|

|

|

|

32 ,8 |

85,0 |

|

7 1,8 |

98 ,3 |

64 ,6 |

60,0 |

|

|

||

|

|

П р ямы е инвест и ции за гра ницу |

-56 ,9 |

-113,8 |

|

-111,4 |

-167,1 |

-165,2 |

-147,1 |

|

|

|||||

|

|

И но ст р анны е |

п рям ы е |

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Текущ ий счет |

|

|

|

|

12 8,0 |

142 ,8 |

|

1 |

89,1 |

2 54,6 |

24 6,1 |

165 ,5 |

|

|

|

|

С чет о пер аций |

с |

капиталом |

и |

|

|

|

||||||||

|

|

-152,5 |

-166,2 |

|

-2 |

23,7 |

-3 00,9 |

-287,4 |

-174,4 |

|

|

|||||

|

|

ф инансо вы ми и нструм ентам и |

|

|

|

|

||||||||||

|

|

Ф инан совы й |

счет |

(органов |

3 6,9 |

62 ,2 |

|

|

84 ,3 |

-1 06,6 |

-12,8 |

26 ,9 |

|

|

||

|

|

го судар ственного управления ) |

|

|

|

|

|

|||||||||

|

|

Ф инан совы й |

счет |

|

(опер ации |

-189,9 |

-226,6 |

|

-3 |

07,7 |

-1 94,4 |

-274,4 |

-201,1 |

|

|

|

|

Грамания |

частно го сектора ), в т.ч.: |

|

|

|

|

|

|||||||||

|

инвест ици и |

|

|

|

|

-9 ,8 |

46,5 |

|

5 6,6 |

77 ,3 |

26 ,8 |

39,2 |

|

|

||

|

|

П р ямы е инвест и ции за гра ницу |

|

|

|

|

|

|

|

|

|

|

||||

|

|

И но ст р анны е |

п рям ы е |

-20 ,0 |

-77,0 |

|

-119,2 |

-163,7 |

-137,2 |

-60,1 |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Текущ ий счет |

|

|

|

|

-16,5 |

-29 ,7 |

|

-47 ,8 |

-51,6 |

-78,1 |

-66 ,2 |

|

|

|

|

|

С чет о пер аций |

с |

капиталом |

и |

1 0,5 |

26 ,9 |

|

|

33 ,3 |

40,9 |

8 2,5 |

30 ,0 |

|

|

|

|

|

ф инансо вы ми и нструм ентам и |

|

|

|

|

|

|||||||||

|

|

Ф инан совы й |

счет |

(органов |

2,8 |

133 ,5 |

|

|

11 ,7 |

-30,9 |

12 1,1 |

40 ,8 |

|

|

||

|

|

го судар ственного управления ) |

|

|

|

|

|

|||||||||

|

|

Ф инан совы й |

счет |

|

(опер ации |

5,5 |

-108,2 |

|

|

19 ,3 |

68,6 |

-39,7 |

-11 ,8 |

|

|

|

|

|

частно го сектора ), в т.ч.: |

|

|

|

|

|

|

||||||||

|

Италия |

П р ямы е инвест и ции за гра ницу |

16 ,8 |

19,6 |

|

3 9,0 |

40 ,0 |

15 ,4 |

29,0 |

|

|

|||||

|

инвест ици и |

|

|

|

|

|

|

|

||||||||

|

|

И но ст р анны е |

п рям ы е |

-19 ,2 |

-40,8 |

|

-4 2,5 |

-92 ,1 |

-42 ,9 |

-43,7 |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

королевство |

Текущ ий счет |

|

|

|

и |

-45,4 |

-59 ,4 |

|

-82 ,0 |

-71,1 |

-41,2 |

-37 ,1 |

|

|

|

|

го судар ственного управления ) |

9,9 |

69 ,2 |

|

|

87 ,7 |

0,8 |

-151,1 |

98 ,8 |

|

|

|||||

|

|

С чет о пер аций |

с |

капиталом |

|

|

|

|

|

|

|

|

|

|

||

|

|

ф инансо вы ми и нструм ентам и |

|

5 7,6 |

55 ,4 |

|

|

79 ,4 |

57,7 |

4 7,1 |

76 ,3 |

|

|

|||

|

|

Ф инан совы й |

счет |

(органов |

|

|

|

|

|

|

|

|

|

|

||

|

Соединенное |

Ф инан совы й |

счет |

|

(опер ации |

|

|

|

|

|

|

|

|

|

|

|

|

|

57 ,3 |

1 77,4 |

|

15 4,1 |

202 ,1 |

93 ,5 |

72,9 |

|

|

||||||

|

инвест ици и |

|

|

|

|

|

|

|

||||||||

|

|

частно го сектора ), в т.ч.: |

|

|

4 4,0 |

-16 ,6 |

|

-10 ,1 |

51,7 |

19 2,1 |

-27 ,6 |

|

|

|||

|

|

П р ямы е инвест и ции за гра ницу |

-93 ,9 |

-80,8 |

|

-8 5,6 |

-328,1 |

-163,1 |

-42,9 |

|

|

|||||

|

|

И но ст р анны е |

п рям ы е |

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Текущ ий счет |

|

|

|

|

17 2,1 |

165 ,8 |

|

1 |

70,5 |

2 10,5 |

15 6,6 |

142 ,2 |

|

|

|

|

С чет о пер аций |

с |

капиталом |

и |

1 7,7 |

-127,6 |

|

-1 |

07,1 |

-1 91,3 |

-178,1 |

-135,1 |

|

|

|

|

|

ф инансо вы ми и нструм ентам и |

|

|

|

|

||||||||||

|

|

Ф инан совы й |

счет |

(органов |

9 5,1 |

73 ,4 |

|

|

85 ,3 |

1 53,2 |

9 7,0 |

-164,5 |

|

|

||

|

|

го судар ственного управления ) |

|

|

|

|

|

|||||||||

|

|

Ф инан совы й |

счет |

|

(опер ации |

|

|

|

|

|

|

|

|

|

|

|

|

|

частно го сектора ), в т.ч.: |

|

|

-72,6 |

-196,1 |

|

-1 |

87,7 |

-3 40,4 |

-269,6 |

34 ,3 |

|

|

||

|

Япония |

П р ямы е инвест и ции за гра ницу |

7 ,8 |

3,2 |

|

|

-6,8 |

22 ,2 |

24 ,6 |

11,8 |

|

|

||||

|

инвест ици и |

|

|

|

|

|

|

|

|

|||||||

|

|

И но ст р анны е |

п рям ы е |

-31 ,0 |

-45,4 |

|

-5 0,2 |

-73 ,5 |

-130,8 |

-74,6 |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Текущ ий счет |

|

|

|

|

-630,5 |

-747,6 |

|

-8 |

02,6 |

-7 18,1 |

-668,9 |

-378,4 |

|

|

|

|

С чет о пер аций |

с |

капиталом |

и |

53 2,6 |

699 ,7 |

|

8 |

05,0 |

6 38,7 |

58 8,7 |

268 ,1 |

|

|

|

|

|

ф инансо вы ми и нструм ентам и |

|

|

|

|

||||||||||

|

|

Ф инан совы й |

счет |

(органов |

38 2,0 |

247 ,0 |

|

2 |

16,4 |

2 15,8 |

38 0,0 |

1 073 ,1 |

|

|

||

|

|

го судар ственного управления ) |

|

|

|

|

||||||||||

|

|

Ф инан совы й |

счет |

|

(опер ации |

14 7,5 |

439 ,6 |

|

5 |

90,4 |

4 22,5 |

20 2,7 |

-804,8 |

|

|

|

|

|

частно го сектора ), в т.ч.: |

|

|

|

|

|

|||||||||

|

США |

П р ямы е инвест и ции за гра ницу |

-316,2 |

-36,2 |

|

-244,9 |

-414,0 |

-351,1 |

-268,7 |

|

|

|||||

|

И но ст р анны е |

п рям ы е |

|

|

|

|||||||||||

|

146 ,0 |

1 12,6 |

|

24 3,2 |

271 ,2 |

328 ,3 |

1 34,7 |

|

|

|||||||

|

инвест ици и |

|

|

|

|

|

|

|

||||||||

Источник: International Financial Statistics, 2010.

правовых проблем//Журнал российского права, 2010, №11

131

Столь противоречивое место лидеров мирового хозяйства в системе

международного движения капитала объясняется формированием масштабных

инвестиционных |

ресурсов |

за счет привлечения иностранного |

.капитала |

|||||

Основной |

формой |

импорта |

иностранного |

капитала |

в |

крупне |

||

международные |

финансовые |

центры |

выступают |

заимствования |

по |

линии |

||

государственного сектора – это размещение среди иностранных инвесторов правительственных и казначейских облигаций, векселей, нот и т..д За счет

крупного внешнего финансирования развитым странам удается не только покрывать многолетний дефицит текущего счета, но и финансировать вывоз капитала.

Несколько особняком в данной модели стоят хозяйства Японии(Токио) и

Германии (Франкфурт). Эти страны хотя и имеют длительный профицит

текущего счета, также активно привлекают капитал из-за рубежа по линии государственного сектора. Аналогично вышеперечисленным развитым странам масштабные ресурсы, аккумулируемые как за счет положительного итога

внешней торговли, так и за счет ввоза иностранного капитала Германия и

Япония экспортируют за рубеж.

Однако далеко не всем странам удается использовать |

данную модель. |

||||||

Возможность |

привлечения |

иностранного |

капитала |

|

лидерами |

мирового |

|

хозяйства обусловлена их особым положением на международном рынке: здесь |

|

||||||

размещаются |

как официальные |

резервные |

активы |

развивающихся |

стран |

||

(международные резервы), так |

и |

авуары частного сектора. |

В |

этом смысле |

|||

статус состоявшихся МФЦ является уникальным, он формировался в течение десятилетий укоренения в международном обороте традиций ведения операций с резервными валютами, создания международной нормативно-правовой базы,

выраженной в закреплении на уровне Статей соглашения МВФ и прочих международных организаций требования хранить резервы исключительно в

финансовых инструментах, номинированных в резервных валютах и т.д. |

|

|

|||||

Примечательно, |

что |

субъектом |

экспорта |

инвестиций , |

МФ |

||

расположенных |

в |

странах-лидерах |

мирового |

хозяйства |

выступают |

||

132

подавляющем большинстве частные компании и банки, сами инвестиции

носят характер долгосрочных прямых вложений. Это позволяет сделать вывод о том, что в современных международных финансовых центрах осуществляется

трансформация относительно дешевых капиталов, привлеченных в

низкодоходные первоклассные государственные финансовые инструменты

развитых стран, - в долгосрочные инвестиции, направляемые в наиболее прибыльные и перспективные проекты по всему миру. Основной целью данной

трансформации на наш взгляд выступает как создание страна Ядра мирового хозяйства долгосрочных источников получения инвестиционных доходов, так и завоевание хозяйственного контроля на формирующихся рынках.

Таким образом Центру экономической силы удалось создать уникальную

схему завоевания экономической власти над наиболее инвестиционно-

привлекательными компаниями и банками развивающихся |

стран. Ее |

суть |

|||

состоит в использовании для экспансии на формирующиеся рынки ресурсов, |

|||||

предоставленных сами ми же формирующимися рынками. В центре данной |

|||||

схемы |

расположены |

МФЦ, выступающие |

одновременно |

как |

точкой |

притяжения временно-свободных капиталов, образующихся на Периферии мирового хозяйства, так и центрами размещения активов резидентами развитых стран на формирующихся рынках: анализ структуры финансовых рынков,

функционирующих на основе МФЦ свидетельствует, что здесь размещаются и обращаются не только облигационные займы самих развитых стран, но и акции наиболее крупных компаний развивающихся государств. Так, проведение IPO,

обращение |

АДР |

и ГДР |

инвестиционно-привлекательных |

компаний |

|||

развивающихся |

стран |

стало |

нормой |

для |

Лондонского, Нью-Йорского, |

||

Токийского, Франкфуртского рынков. Столь высокая концентрация операций по управлению капиталом позволяет лидерам мирового хозяйства в одном и том же финансовом узле концентрировать многочисленные сделки, связанные как с привлечением иностранных капиталов, так и с их размещением от своего

имени |

на |

развивающихся |

рынках, мгновенно |

реагируя |

на |

изменение |

международной конъюнктуры. |

|

|

|

|

||

133

Заслуживает |

внимания |

генезис |

трансформации |

привлеченно |

|

иностранного капитала в вывоз инвестиций развитых стран |

за, |

рубе |

|||

происходящий в |

крупнейших |

МФЦ. Как было |

упомянуто выше, по |

сути |

|

масштабный приток иностранных инвестиций на рынки лидеров мирового хозяйства связан с использованием государственным механизмов: ресурсы привлекаются в первоклассные, подтвержденные силой и властью государства

инструменты – облигации, казначейские векселя и ноты, спрос на эти инструменты со стороны формирующихся рынков стимулируется посредством правовых механизмов международных финансовых организаций, то есть опять

же связан с усилиями государств, на территории которых находятся МФЦ. В то же время иностранные инвестиции развитых стран– основной способ

использования привлеченных с международного рынка - средств

осуществляются почти исключительно частным сектором. Это позволяет выдвинуть тезис о том, что в основе как создания схемы трансформации

привлекаемых иностранных ресурсов в зарубежные инвестиции– в целом, так |

|

|||||||||||

и создания МФЦ– в |

частности, лежат интересы |

|

финансовой олигархии |

|||||||||

развитых |

стран, которые, |

используя |

государственно-правовые |

рычаги |

в |

|||||||

собственных целях, создают предпосылки для притока иностранного капитала, |

|

|||||||||||

впоследствии, |

через |

бюджетные |

механизмы, распоряжаются |

ими |

|

для |

||||||

приобретения хозяйственного контроля по всему миру. |

|

|

|

|

|

|

||||||

С феноменом создания крупнейших МФЦ связана одна их важнейших |

||||||||||||

системообразующих |

черт |

международных |

|

финансовых : |

це |

|||||||

трансграничные |

операции |

в |

них |

осуществляются |

преимущественно |

|||||||

собственной национальной валюте государств, на территории которых они |

||||||||||||

расположены. Для обслуживания масштабных трансграничных потоков, таким |

|

|||||||||||

странам |

и |

союзам, как |

США, |

Великобритания, |

|

Япония, |

ЭВС |

нет |

||||

необходимости проводить дополнительные конверсионные операции: валютой |

|

|||||||||||

облигационных |

займов, |

равно как и валютой, |

которой номинированы |

|||||||||

инвестиции этих стран за рубеж являются их собственные деньги, имеющие |

|

|||||||||||

международно-признанный статус. Столь уникальная возможность обусловлена |

|

|||||||||||

134

особым статусом платежных средств указанных стран– они являются

резервными (свободно-используемыми) и следовательно могут приниматься в

качестве средства платежа на любом рынке. Именно поэтому расположение

«финансовых хабов» в столицах стран – эмитентов резервных валют является вполне закономерным: оно позволяет облегчить обслуживание движения

трансграничных потоков на основе создания широкой и разветвленной инфраструктуры торговли различными видами финансовых активов, а также с

помощью формирования бесперебойно работающей платежно-расчетной и |

|

||||||||||

клиринговых систем. Как следствие – |

на действующие крупнейшие МФЦ в |

|

|||||||||

международной валютной системе накладывается ряд специфических функций |

|

|

|||||||||

– они превращения в мировые платежно-расчетные центры, через которые |

|

|

|||||||||

проходит |

основной |

объем |

международных |

, расчетоввязанных |

с |

|

|||||

обслуживанием как товарных, так и финансовых потоков. |

|

|

|

|

|

||||||

Превращение крупнейших МФЦ в мировые платежно-расчетные центры |

|

||||||||||

обусловило их еще одну специфическую черты– на их основе осуществляется |

|

|

|||||||||

эмиссия резервных валют в каналы международного денежного обращения. |

|

||||||||||

Задача обеспечения бесперебойности платежей расчетов в международных |

|

||||||||||

финансовых центрах предусматривает проведение масштабных операций |

|

||||||||||

рефинансирования |

национальных |

банков |

и |

кредитование |

в |

сл |

|||||

необходимости платежной системы на время прохождения платежей. Именно |

|

|

|||||||||

поэтому |

крупные |

основные |

МФЦ«привязаны» к |

соответствующим |

|

||||||

эмиссионным центрам и крупнейшим расчетным и инвестиционным банкам: в |

|

|

|||||||||

Нью-Йорке, Лондоне, Токио, Франкфурте |

сконцентрированы |

как |

головные |

|

|||||||

конторы эмитентов резервных валют (ФРС США, Банк Англии, Банк Японии, |

|

|

|||||||||

ЕЦБ), так и офисы крупнейших транснациональных банков, осуществляющих |

|

|

|||||||||

трансграничные финансовые операции. |

|

|

|

|

|

|

|

|

|||

Мировая практика показывает, что осуществление эмиссии резервных |

|

||||||||||

валют в последние выходит на первый план в списке преимуществ от создания |

|

||||||||||

МФЦ. Объем |

официальной |

денежной |

эмиссии, осуществленной |

в |

|

||||||

международных финансовых центрах, и |

которую |

косвенно |

можно |

оценить |

|

||||||

135

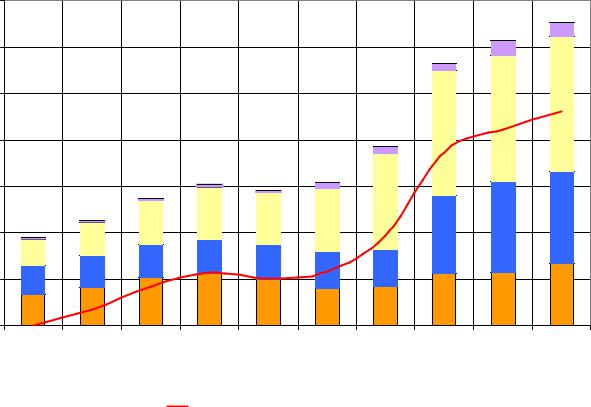

посредством прироста денежной базы в резервных валютах только в2009-2010

гг. составил несколько триллионнов долларов США. Долларовая денежная база

выросла в 2007-2010 гг. возросла почти в2,5 раза или на 1,1 трлн. долларов США, денежная база в евро увеличилась в2006-2010 гг. в 2,2 раза или на 1,6

трлн. долларов США в эквиваленте– рис. 4. Посредством этих «фиктивных» ресурсов, безвозвратно поступивших в каналы международного обращения главным образом фондировались операции крупнейших транснациональных банков, преимущественно направлявшиеся на приобретение прав участия и других высокоприбыльных активов в развивающихся странах. В этом смысле роль международных финансовых центров для стран– эмитентов резервных валют трудно переоценить– по сути это основная площадка экспансии капитала развитых стран на формирующиеся рынки и перераспределения в ими

7 000 |

|

|

|

|

|

|

|

|

|

6 000 |

|

|

|

|

|

|

|

|

|

5 000 |

|

|

|

|

|

|

|

|

|

4 000 |

|

|

|

|

|

|

|

|

|

3 000 |

|

|

|

|

|

|

|

|

|

2 000 |

|

|

|

|

|

|

|

|

|

1 000 |

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

Соединенное королевство

Соединенное королевство

ЭВС

ЭВС

США

США

Япония Оценка совокупной эмиссии резервных валют

Япония Оценка совокупной эмиссии резервных валют

свою пользу эмиссионного дохода.

Рисунок 4. Динамика денежной базы стран-эмитентов резервных валют и оценка эмиссии резервных валют в каналы международного денежного

136

обращения в 2001-2010 гг.89 |

|

|

|

|

|

Рассмотрев |

генезис |

и |

утверждение |

основных |

международн |

финансовых центров попытаемся оценить потенциальные роль и место России в трансграничных финансовых потоках в контексте предполагаемого создания МФЦ.

Несмотря на наличие институциональных проблем, Москва уже сегодня

является региональным финансовым центром и в направлении его развития

предпринимается |

немало шагов. |

Только |

ежедневный |

|

оборот |

внутреннего |

|||

|

|

|

|

|

|

|

|

|

90 |

валютного рынка составляет в Москве около11 млрд.долларов США . На |

|||||||||

московском |

рынке |

осуществляется |

торговля |

облигациями, фондовыми |

|||||

ценностями, |

срочными |

контрактами. Общая |

емкость |

рынка |

облигаций |

||||

составляет, |

в |

эквиваленте 352 |

млрд.долларов |

США, |

из них 206,5 – |

||||

номинировано в российских рублях (табл. 9). Емкость рынка акций составляет |

|||||||||

более триллиона долларов США. Причем |

с 2001 |

года объем рынка акций и |

|||||||

облигаций |

российских |

эмитентов вырос |

более |

чем |

в12 |

раз. Московский |

|||

финансовый рынок на сегодняшний день– одна из крупнейших торговых площадок не только на пространстве СНГ, но и на пространстве Центральной и Восточной Европы.

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 9. |

|

Характеристики емкости основных сегментов российского финансового |

|||||||||||||

рынка, млрд. долларов США, в эквиваленте91 |

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2001 |

|

|

2006 |

|

|

2010 |

|

|||

|

|

В |

|

В |

|

В |

|

В |

|

В |

|

В |

|

|

|

национальной |

иностранной |

национальной |

иностранно |

национальной |

иностранной |

|

|||||

|

|

валюте |

|

валюте |

|

валюте |

|

й валюте |

валюте |

|

валюте |

|

|

Рынок облигаций |

|

|

8.2 |

|

47.3 |

|

64.3 |

|

101 |

|

206.5 |

145.6 |

|

Рынок акций |

|

|

69.3 |

|

- |

|

834.5 |

|

- |

|

1146.7 |

- |

|

Совокупный |

а |

|

|

|

|

|

|

|

|

|

|

|

|

банковского сектора |

|

|

61.1 |

|

43,7 |

|

341.1 |

|

138,6 |

|

948.7 |

289,6 |

|

|

|

|

|

|

|

|

|

||||||

Таким |

образом, |

можно |

констатировать, что |

все |

те |

экономические |

|||||||

89Источник: International Financial Statistics, 2010.

90Внебиржевой кассовый оборот валютного рынка Российской Федерации - www.cbr.ru

137

предпосылки, которые существовали для развития торговли на отечественном

финансовом рынке на сегодняшний день полностью использованы. Московская площадка является развитым рынком, привлекательным не только для резидентов, но и для партнеров из ближнего и дальнего зарубежья. Однако для

дальнейшего развития «финансового хаба» в Москве должны быть предложена качественно новая стратегия, которая позволила бы вывести отечественный рынок на новый уровень развития.

На сегодняшний можно констатировать, что отечественная экономика

интегрирована в международное движение капитала на крайне невыгодных условиях. Вывозя и оставляя за рубежом значительную часть экспортных доходов (как в форме частных, так и государственных инвестиций), российские

резиденты впоследствии из-за нехватки капитала на внутреннем , рынке

начинают занимать деньги за рубежом. Причем процентные расходы по таким займам существенно выше, чем доход от размещения на внешних рынках

отечественных капиталов. В результате ежегодный чистый трансфер

российской экономики в пользу остального мира, формирующийся в результате

неэффективной модели интеграции страны в трансграничное движение потоков капитала оценивается в сумму31 млрд.долларов США92. В этой связи, на наш взгляд, позитивный эффект от создания МФЦ мог бы выразиться в первую очередь в повышении использования собственных валютных ресурсов за счет их перераспределения между участниками национального рынка.

Россия обладает длительным устойчивым профицитом счета текущих

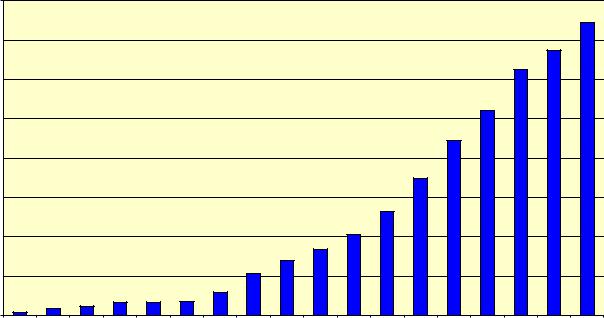

операций и, как следствие, является чистым экспортером капитала за рубеж как в форме государственных активов - наращивания международных резервов, так и в форме чистого вывоза капитала частным сектором. Совокупный объем накопленного с 1993 года сальдо счета текущих операций составил745 млрд.

долларов США (рис. 5). Именно на эту сумму совокупные национальные

сбережения превосходят совокупные национальные инвестиции. Таким

91Источник: данные РТС, Сбондс.ру.

92Рассчитано по: сальдо инвестиционных доходов платежного баланса Российской Федерации за 2006-2010 гг. (нейтральное представление)- www.cbr.ru

138

образом, на сегодняшний день у нашей страны отсутствуют объективные |

|||||||||||||||||

потребности в иностранных ресурсах: Россия сама сберегает гораздо больше |

|||||||||||||||||

чем инвестирует. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

800 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

744.6 |

700 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

673.4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

624.8 |

|

|

600 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

521.3 |

|

|

|

500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

443.5 |

|

|

|

|

400 |

|

|

|

|

|

|

|

|

|

|

|

348.8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

300 |

|

|

|

|

|

|

|

|

|

|

264.2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

200 |

|

|

|

|

|

|

|

|

|

204.7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

169.3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

140.2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

106.3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

59.4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

34.7 |

34.6 |

34.8 |

|

|

|

|

|

|

|

|

|

|

|

|

9.0 |

16.9 |

23.8 |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

Рисунок |

5. |

Динамика |

накопленного |

сальдо |

счета |

текущих |

операций |

||||||||||

платежного баланса Российской Федерации в 1993-2010 гг.93 |

|

|

|

|

|||||||||||||

В то же время, в действующих условиях, по нашему мнению, России,

имеющей и без того |

достаточный ресурс, следует отказаться |

от модели |

построения финансового |

центра, действующего подобно крупным |

развитым |

странам, на основе привлечения капитала из внешних источников.

Во-первых, в стране пока отсутствует должный инвестиционный климат.

Не секрет, что центр экономического интереса российской бизнес-элиты, как и во многих странах с переходной экономикой, давно перенесен за рубеж. За рубежом принимаются крупные инвестиционные решения, там же расположен

центр кристаллизации |

и |

накопления прибыли |

|

российских |

представителей |

||||

крупного капитала. При |

этом |

вывоз |

отечественного |

капитала осуществляется |

|||||

|

|

|

|

|

|

|

|

|

|

93 |

Источник: |

Платежный |

|

баланс |

Российской |

Федерац(аналитиическое |

представление) |

||

|

|

||||||||

за 1994-2010 гг. – www.cbr.ru.

139