Аналитический_обзор_МФЦ_2012

.pdfне из-за отсутствия соответствующей инфраструктуры в Москве. Гораздо более важными для отечественного бизнеса являются внеэкономические факторы,

прежде всего |

задача |

вывода ресурсов из-под юрисдикции Российско |

||||

Федерации, их «размывание» в оффшорных зонах. |

|

|

|

|||

Собственно не решив проблемы возвращения отечественных капиталов |

||||||

из-за границы вряд ли |

можно будет решить задачу привлечения новых |

|||||

иностранных инвестиций, так как если национальный бизнес не выражает |

||||||

доверия отечественному рынку и уходит с него, то сложно ожидать доверия к |

|

|||||

рынку и со стороны сторонних инвесторов. Таким образом для формирования |

|

|||||

предпосылок |

создания |

международного |

финансового |

центра |

в |

Москве |

необходимо в первую очередь восстановить инвестиционный климат для представителей отечественного бизнеса, а уже затем создавать условия для

привлечения международных инвесторов. |

|

|

|

|

|

|

|

|||

Во-вторых, на пути привлечения иностранного капитала в Россию стоят |

|

|||||||||

инфраструктурные |

проблемы. Инфраструктурная |

неразвитость |

московского |

|

||||||

рынка связана как с техническими факторами, так и с обычаями делового |

|

|||||||||

оборота. Российские внешние обязательства представлены преимущественно |

|

|||||||||

ссудами и займами, в то время как объем обращающихся и пригодных для |

|

|||||||||

инвестирования средств нерезидентами инструментов относительно невелик. |

|

|||||||||

Размещение облигаций на международном рынке у российских заемщиков не |

|

|||||||||

столь популярно как в силу дороговизны |

данного способа |

привлечения |

||||||||

капитала, так и из-за больших временных затрат на процедуру оформления. Для |

|

|||||||||

внутреннего |

же |

облигационного |

же |

рынка |

характерна |

крайне |

низк |

|||

оборачиваемость (она не превышает5-7% от объема эмиссии). Большинство |

|

|||||||||

участников |

рынка |

предпочитают |

держать |

|

приобретенные |

финансовые |

||||

инструменты либо до погашения, либо на длительные сроки, что естественным |

|

|||||||||

образом ограничивает оборот рынка и демотивирует инвесторов. |

|

|

|

|||||||

Дополнительным |

фактором, осложняющим |

выход |

иностранных |

|||||||

инвесторов на московскую финансовую площадку, являются ограничительные |

|

|||||||||

правила биржевой |

торговли. Согласно |

|

внутреннему регламенту |

ММВБ |

|

|||||

140

непосредственное участие нерезидентов в валютных торгах на бирж

невозможно. Осложнено и участие нерезидентов как из дальнего, так и из ближнего зарубежья в обычных торгах российскими государственными и корпоративными облигациями (они не могут становиться участниками биржи).

Данные ограничения отчасти обусловили невысокий уровень проникновения нерезидентов на российский облигационный рынок, составляющий не более 7-

8% его емкости, несмотря на сравнительно высокий уровень доходности

отечественных инструментов по сравнению с базовыми ставками европейского и американского рынков. Показательно, что иностранными инвесторами практически не востребован сегмент рублевых государственных облигаций– наиболее надежный и популярный рынок в других странах с формирующимися рынками – их доля не превышает 2-3%.

Специализация потенциального финансового центра в Москве на импорте

иностранного капитала чревата и рядом крайне

макроэкономических последствий. Устойчивый спрэд между процентными ставками международного и российского рынка таит в себе угрозу привлечения

спекулятивных «горячих капиталов». Устойчивый процентный спрэд при

низкой |

курсовой |

волатильности |

привлекает |

армию |

международн |

спекулянтов, стремящихся извлечь маржевый доход на размещении |

дешевых |

||||

«горячих |

капиталов», |

позаимствованных |

на еврорынке, в инструментах |

||

развивающихся стран (так называемые |

операции«carry |

trade»). |

Данная |

||

проблема на сегодняшний день вышла на глобальный уровень и обсуждается на

уровне саммитов «Группы 20». Многие страны с формирующимися рынками,

столкнувшись с разрушительными последствиями притока на национальные рынки горячих капиталов, не обусловленных объективными экономическими потребностями, были вынуждены ввести ограничительные меры в рамках

процедур валютного регулирования и валютного.

Непроизводительное использование краткосрочных иностранных инвестиций уже стало источником структурных проблем таких формирующихся рынков,

как Корея, Аргентина, Бразилия и др.

141

Возможность подобных негативных последствий притока горячих

капиталов актуальна и для России. Уже сейчас, несмотря на устойчивое положительное сальдо счета текущих операций страна накопила масштабную внешнюю задолженность. Причем, ее основная часть не была использована на расширение и обновление воспроизводственной базы, а направлялась в сферу обращения. Дальнейшее расширение доступа к дешевому международному кредиту в рамках повышения открытости московского финансового узла лишь усугубит риски привлечения новых, не связанных с воспроизводственными

потребностями экономики, займов. Это еще более усложнит и без того

непростую ситуацию с обслуживанием долга, так как в условиях объемных платежей по внешнему долгу будет велик соблазн брать все новые и новые кредиты для погашения старых долгов, выстраивая так называемую «долговую

пирамиду». Страна |

в |

этом |

случае, подобно |

многим |

разбивающимся |

государствам, может попасть в долговую ловушку. |

|

|

|||

Реализация рисков непроизводительного использования иностранных

ресурсов в результате создания международного финансового центра особенно велик именно сейчас, ввиду крайне низкого спроса на банковский кредит со стороны национальной экономики, отсутствия масштабных инфраструктурных проектов, общей деградации производственного потенциала страны.

По нашему мнению гораздо более перспективным направлением с точки

зрения интеграции России в трансграничные финансовые потоки в качестве финансового центра на наш взгляд представляется специализация на экспорте

капитала. |

Причем такой экспорт |

в отличие от преобладающих нын |

низкодоходных и низкоэффективных форм мог бы осуществляться через МФЦ |

||

на более |

выгодных финансовых |

услов, иях что самое важное– в |

геополитически более перспективных направлениях94.

Как упоминалось выше наша страна обладает всеми необходимыми ресурсами для этой роли, а именно - имеет многолетнее положительное сальдо

94 Напомним, что на сегодняшний день, наиболее важным направлением экспорта российского капитала выступают оффшорные зоны и страны с облегченным налоговым режимом– см. Прямые инвестиции из

142

счета текущих операций– по сути бесплатный источник капитала. В этом смысле Российская Федерация, обладающая избытком свободных ресурсов могла бы предложить средне- и долгосрочный ссудный капитал потенциальным заемщикам. Вместе с тем на пути реализации экспортной специализации

московского МФЦ существует ряд проблем. |

|

|

|

|

|||||||

На |

сегодняшний |

день, из-за |

|

высоких |

|

рисков, характерных |

для |

||||

отечественного |

кредитного |

рынка, и |

его |

глубокой |

сегментированности |

||||||

основной |

объем |

ресурсов, предлагаемых |

на |

московской |

площадке, |

||||||

сосредоточен в |

сверхкраткосрочном |

диапазоне– |

до |

1 месяца. Наибольший |

|||||||

объем сделок осуществляется в сегменте– до 1 недели. Основным ориентиром для участников московского рынка является ставка«ОВЕРНАЙТ» - то есть

ставка по ресурсам, которые потенциальный |

заемщик может использовать |

|||

лишь для |

покрытия |

текущего |

дефицита ликвидности. Практически все |

|

среднесрочные и долгосрочные сегменты кредитного рынка неликвидны. |

||||

Кроме |

того, ставки |

российского рынка |

остаются одними из самых |

|

высоких не только среди стран СНГ, |

но среди стран с переходной экономикой |

|||

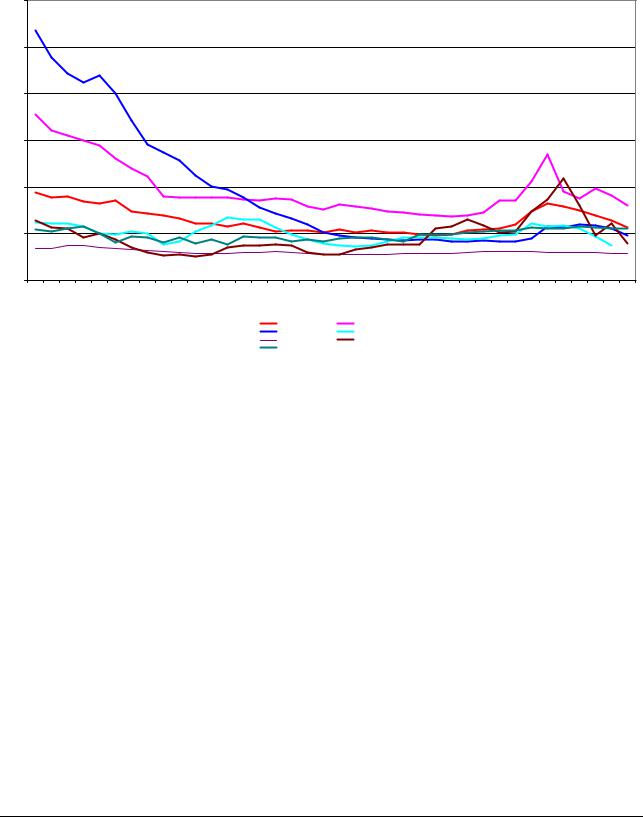

(рис. 6). Одной из причин завышенной процента остаются стабильно высокие темпы инфляции в российской экономике. В сопоставлении с другими рынками ссудного капитала московская площадка явно проигрывает. Например средняя стоимость займов на европейском облигационном рынке, с учетом страновых рисков, составляет для Украины – около 4%, для Беларуси – около 5%95, в то время как облигационные займы на российском рынке обходятся в8-12%96. С

учетом того, что обменный курс рубля достаточно стабилен как к валютам стран СНГ, так и к евро, столь существенная разница в процентных ставках обуславливает сохранение устойчивого спрэда в стоимости заимствований,

действующего не в пользу московского рынка. На этом |

фоне основной |

|||||

конкурент |

московской |

площадки– европейский |

ссудный |

рынок |

помимо |

|

ценовых |

преимуществ |

предлагает |

развитую |

инфраструктуру |

,торговли |

|

Российской Федерации за границу в 2007-2010 годах и I квартале 2011 года (по данным платежного баланса Российской Федерации - сальдо операций), www.cbr.ru

95 по данным REUTERS

143

беспрепятственный доступ широкого круга инвесторов к участию в торгах, |

|||||||||||||||||||||||||||||||||||||

емкий и ликвидный рынок, высокую надежность расчетов. |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

60 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2001Q1 |

2001Q2 |

2001Q3 |

2001Q4 |

2002Q1 |

2002Q2 |

2002Q3 |

2002Q4 |

2003Q1 |

2003Q2 |

2003Q3 |

2003Q4 |

2004Q1 |

2004Q2 |

2004Q3 |

2004Q4 |

2005Q1 |

2005Q2 |

2005Q3 |

2005Q4 |

2006Q1 |

2006Q2 |

2006Q3 |

2006Q4 |

2007Q1 |

2007Q2 |

2007Q3 |

2007Q4 |

2008Q1 |

2008Q2 |

2008Q3 |

2008Q4 |

2009Q1 |

2009Q2 |

2009Q3 |

2009Q4 |

2010Q1 |

2010Q2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Россия |

|

|

Украина |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Беларусь |

|

|

Венгрия |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Чехия |

|

|

|

Латвия |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Болгария |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 6. Динамика ставок по кредитам на рынках стран с переходной |

|

|||||||||||||||||||||||||||||||||||

экономикой в 2001-2010 гг., % годовых97 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

Отдавая отчет в крайней узости и низкой ликвидности отечественного

финансового |

рынка даже крупные российские корпорации и банки давно |

||||||||

выходят |

с |

заимствованиями |

не |

на |

отечественный, а на |

европейский |

|||

финансовый рынок, то есть вынуждены идти на курсовые риски в отсутствие |

|||||||||

капитала |

с |

требуемыми |

характеристиками |

на |

национальной |

торгово |

|||

площадке. Показательно, что даже Правительство Российской Федерации в апреле 2010 года вышло с размещением крупного пакета облигаций не на

российский, а |

на |

европейский |

рынок |

ссудных |

. Накапиталов |

еврооблигационном рынке в период2007-2009 гг. была размещена основная |

|||||

часть облигационных займов банковского сектора |

и около |

трети займов |

|||

корпораций (табл. 10). |

|

|

|

|

|

96по данным REUTERS

97Источник: International Financial Statistics, 2010.

144

Таблица 10.

Сравнительные характеристики привлечения капитала резидентами на

внутреннем и международном рынках в 2007-2009 гг.98

|

|

2007 |

|

|

2008 |

|

|

2009 |

|

||

|

|

Средняя |

Средний |

|

|

|

Средний |

|

|

|

Средний |

|

|

ставка, |

срок |

|

|

Средняя |

срок |

|

|

Средняя |

срок |

|

Объем |

% |

погашения, |

Объем |

прив- |

ставка, |

погашения, |

Объем |

прив- |

ставка, |

погашения, |

|

прив-ия |

годовых |

лет |

ия |

|

% годовых |

лет |

ия |

|

% годовых |

лет |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Банковский |

|

|

|

|

|

|

|

|

|

|

|

сектор |

|

|

|

|

|

|

|

|

|

|

|

На внутр.рынке |

8.14 |

8.20 |

2.24 |

7.09 |

|

11.40 |

4.71 |

3.40 |

|

13.86 |

4.97 |

На межд.рынке |

18.86 |

8.39 |

5.26 |

10.29 |

|

8.88 |

6.22 |

2.99 |

|

10.00 |

3.55 |

Сектор |

|

|

|

|

|

|

|

|

|

|

|

нефинансовых |

|

|

|

|

|

|

|

|

|

|

|

предприятий |

|

|

|

|

|

|

|

|

|

|

|

На внутр.рынке |

12.70 |

10.46 |

4.57 |

19.51 |

|

12.06 |

5.75 |

23.36 |

|

14.36 |

6.06 |

На межд.рынке |

23.00 |

7.80 |

7.77 |

10.95 |

|

10.10 |

6.22 |

11.62 |

|

8.30 |

5.49 |

|

|

|

|

|

|

|

|

|

|

|

|

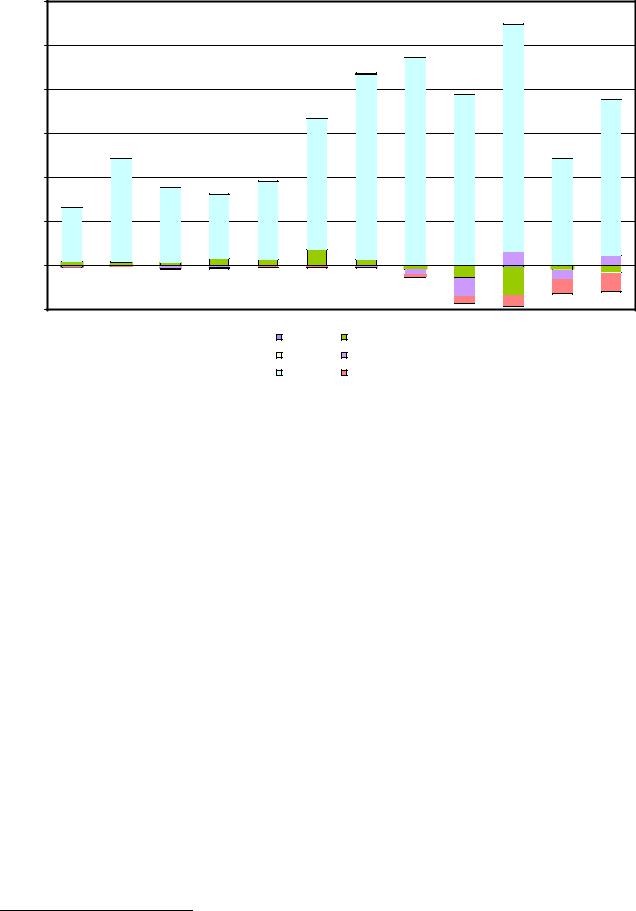

Несмотря на объективные сложности и недостатки потенциальную заинтересованность в доступе к московскому рынку – как к основной площадке для размещения займов могли бы проявить наши партнеры по ЕврАзЭс и СНГ,

имеющие стабильный отрицательный итог по счету текущих операций и нуждающихся в его финансировании. Так, почти все страны ЕврАзЭс(за исключением Казахстана) имеют хроническое отрицательное сальдо текущего счета. В то же время Россия остается по сути единственным потенциальным донором в регионе, обладающим профицитом текущего счета. Обслуживание именно этих потоков и мог бы взять на себя московский центр (рис. 7).

98 Источник: REUTERS, Сбондс.ру

145

120 000 |

|

|

|

|

|

|

|

|

|

|

|

100 000 |

|

|

|

|

|

|

|

|

|

|

|

80 000 |

|

|

|

|

|

|

|

|

|

|

|

60 000 |

|

|

|

|

|

|

|

|

|

|

|

40 000 |

|

|

|

|

|

|

|

|

|

|

|

20 000 |

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

-20 000 |

|

|

|

|

|

|

|

|

|

|

|

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

|

|

|

|

Киргизия |

Украина |

|

|

|

|

|

|

|

|

|

|

Таджикистан |

Казахстан |

|

|

|

|

|

|

|

|

|

|

Россия |

Беларусь |

|

|

|

|

|

Рисунок 7. Динамика сальдо текущего счета стран некоторых стран СНГ, |

|||||||||||

млн.долларов США99 |

|

|

|

|

|

|

|

|

|

||

Вместе с тем, завоевание и этой ниши не лишено проблем. В первую

очередь привлечение капитала с российского рынка связано с относительно высокими курсовыми рисками.

Так как значительная часть внешней торговли стран СНГ ориентирована

на западные рынки, а не на рынок Содружества, то и в структуре расчетов превалируют преимущественно резервные валюты– доллары США, евро, а не

национальные валюты эмитентов из числа СНГ. Таким образом использование |

|

||||

рублевых |

инструментов |

для |

потенциальных |

заемщиков |

связано |

необходимостью приобретения на рынке российских рублей, необходимых для обслуживания их будущего долга , иследовательно, сопряжено с рисками колебаний курсовых соотношений рубля с национальными валютами СНГ. Как

следствие, заемщики из СНГ будут подвергаться потенциальным курсовым рискам, которые могут оказаться даже выше, чем рисками заимствований в

99 Источник: International Financial Statistics, 2010.

146

свободно-конвертируемых валютах. |

|

|

|

|

|

|

|

|

|||||

|

Нельзя |

сбрасывать со счетов и |

упоминавшиеся |

технические |

проблемы |

||||||||

(ограниченный доступ к торгам на ММВБ), а также высокую стоимость займов |

|

||||||||||||

в рублях. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Следует признать, что наши партнеры по ЕрАзЭс и , СНГосознав |

|

|||||||||||

невысокую перспективность российского рынка, давно переключились на |

|

||||||||||||

инфраструктурно более развитый рынок ссудного капитала Западной Европы. |

|

||||||||||||

На |

этой |

площадке |

успешно |

размещены |

как |

государственные, так и |

|

||||||

корпоративные облигации Украины, Казахстана, Беларуси. |

|

|

|

|

|||||||||

|

Заслуживает упоминания и вопрос использования рубля в качестве |

||||||||||||

потенциальной валюты финансового центра. На наш взгляд Россия пока не |

|

||||||||||||

может претендовать на получение дополнительных выгод от эмиссии рублей в |

|

||||||||||||

каналы |

международного |

денежного |

обращения |

подобно |

модели, |

МФЦ |

|||||||

действующих а странах-эмитентах резервных валют. Несмотря на снятие |

|

||||||||||||

валютных ограничений, рубль остается на мировом рынке редкой, экзотической |

|

||||||||||||

валютой, по обороту сопоставимой, например с мексиканским песо(рис. 8). |

|

||||||||||||

Российский финансовый рынок практически закрыт для размещения рублевых |

|

||||||||||||

облигационных займов со стороны иностранных заемщиков, да и последним, |

|

||||||||||||

как было показано выше, не выгодно использовать российскую |

|

валюту |

в |

||||||||||

качестве валюты займа. Обращение же на московской площадке инструментов, |

|

||||||||||||

номинированных |

в |

иностранных |

,валютахфактически |

нивелирует |

|

||||||||

преимущества финансового центра, связанные и использованием эмиссионного |

|

||||||||||||

рычага и наполнения рублем каналов международного денежного обращения: в |

|

||||||||||||

данном случае все расчеты будут выведены из московского финансового хаба и |

|

||||||||||||

будут осуществляться в странах– эмитентах валют, в которых номинированы |

|

||||||||||||

соответствующие |

бумаги. |

Например, допуск к обращению на |

московской |

||||||||||

площадке еврооблигаций российских эмитентов, номинированных |

|

в евро, |

|

||||||||||

скорее спровоцирует отток отечественного капитала, так как в ходе торгов |

|

||||||||||||

именно |

им |

(отечественным |

капиталом) будут |

замещаться |

|

вложения |

|||||||

нерезидентов, |

осуществленные |

при |

|

первичном |

|

размещении |

бумаг |

на |

|||||

147

еврорынке. Не окажет данная мера сколько-нибудь заметного влияния и на развитие национального финансового рынка, поскольку расчеты в евро, равно как клиринг ценных бумаг, по-прежнему будут осуществляться через европейские банки и европейские расчетные системы. Реализация подобного сценария отведет Москве роль некой виртуальной площадки, на которой потенциально могут совершаться сделки, однако реальные операции будут проводиться в ныне действующих финансовых центрах.

Czech koruna |

|

|

1 330 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Philippine peso |

|

|

2 249 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

Rupiah |

|

|

|

2 464 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

Baht |

|

|

|

|

2 836 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

Forint |

|

|

|

|

|

4 144 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

Danish krone |

|

|

|

|

|

|

4 785 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

New Taiwan dollar |

|

|

|

|

|

|

|

6 064 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

Zloty |

|

|

|

|

|

|

|

|

7 193 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

Turkish lira |

|

|

|

|

|

|

|

|

|

7 955 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

Renminbi |

|

|

|

|

|

|

|

|

|

|

8 123 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Brazilian real |

|

|

|

|

|

|

|

|

|

|

|

8 518 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Rand |

|

|

|

|

|

|

|

|

|

|

|

|

9 111 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Norwegian krone |

|

|

|

|

|

|

|

|

|

|

|

|

|

12 335 |

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

Indian rupee |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

13 527 |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

Singapore dollar |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15 616 |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

Rouble |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

18 139 |

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

Mexican peso |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

18 158 |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Hong Kong dollar |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

18 713 |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Swedish krona |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

18 787 |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Won |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

21 144 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

New Zealand dollar |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

21 643 |

|

|

|

77 831 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Canadian dollar |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

111 107 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Australian dollar |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

... |

|

20 000 |

40 000 |

60 000 |

80 000 |

100 000 |

120 000 |

|||||||||||||||||||||||

Рисунок 8. Среднедневной оборот основные нерезервных валют, млн. долларов США100

С учетом вышеизложенного, по нашему мнению, России следует пересмотреть стратегию построения международного финансового центра в Москве. По нашему мнению, стране следует вместо глобальной сложно поддающейся решению в обозримой перспективе задачи создания , МФЦ сконцентрироваться на реализации вполне прагматичных, достижимых в

100 Источник: OTC foreign exchange turnover by instrument, counterparty and currency n April 2010. Triennial Central Bank Survey of Foreign Exchange and Derivatives Market Activity in 2010 - Final results. BIS. 2010

148

среднесрочном периоде, целях. К их числу, на наш взгляд относится создание предпосылок для превращения Москвы в региональный финансовый центр

ЕврАзЭс и СНГ. На наш взгляд, для |

достижения этой цели должно быть |

решено несколько задач. |

|

В первую очередь, необходимо |

снять нормативные ограничения на |

доступ наших партнеров по ЕврАзЭс и СНГ на московскую биржевую и межбанковскую внебиржевую площадки не только в части торговли валютами

и уже существующими финансовыми инструментами, но и в части размещения |

|

||||||||

новых займов, номинированных в рублях. Как отмечалось выше, несмотря на |

|

||||||||

достаточно высокий уровень ставок, российский финансовый рынок остается |

|

||||||||

весьма привлекательным для заемщиков из Украины, Беларуси, Киргизии, |

|

||||||||

Таджикистана и др., так как во-первых, предлагает капитал в наиболее |

|

||||||||

устойчивой на пространстве СНГ валюте– рубле по схожим с национальными |

|

||||||||

рынками СНГ ставкам; во-вторых, опирается на устойчивое предложение |

|

||||||||

ссудного капитала российскими банками, спытывающих проблемы при |

|

||||||||

размещении свободных ресурсов; в-третьих, базируется на широком круге |

|

||||||||

торговых операций, осуществляемых между нашими странами в рублях; в- |

|

||||||||

четвертых, |

поддерживается |

едиными |

унифицированными |

|

судебными |

||||

процедурами разрешения экономических споров. |

|

|

|

|

|

||||

В рамках второго направления подготовки формирования регионального |

|

||||||||

финансового |

центра в Москве должны быть предприняты |

усилия |

дл |

||||||

повышения |

ликвидности российского |

|

облигационного |

рынка |

и |

снижения |

|

||

уровня процентных ставок. Хотя решение данной задачи скорее ориентировано |

|

||||||||

на среднесрочную перспективу и в значительной мере обусловлено динамикой |

|

||||||||

макроэкономических показателей (уровень инфляции и рисков в экономике), |

|

||||||||

уже сейчас необходимо предпринимать планомерные усилия по расширению |

|

||||||||

емкости и доступности отечественного рынка ссудного капитала, так как без |

|

||||||||

устранения |

данной проблемы нам не удастся |

использовать |

потенциа |

||||||

расширения |

кредитных |

операций |

с |

партнерами |

по |

ЕврАзЭс . и |

С |

||

Представляется, что отчасти способствовать снижению |

ставок |

|

московского |

|

|||||

149