Контрольні питання

Чим є маркетингові посередники на товарному ринку?

Які функції виконують маркетингові посередники?

У чому особливість роботи торгових посередників на товарному ринку?

Які види торгових посередників ви знаєте?

Які види посередників відносять до посередників з повним циклом обслуговування?

Що представляє собою торгова діяльність за договором?

Що таке франчайзинг? У чому його відмітні особливості, переваги й недоліки?

Дайте характеристику фінансовим посередникам на товарному ринку?

Які відмінні риси маркетингових агентств від консультантів?

Які види консалтингу ви знаєте?

Тести й завдання для самостійної роботи:

1. Що собою являють посередники :

1. Проміжна ланка між виробником товару і його споживачем.

2. Основна ланка у виробництві.

3. Ланка між фінансовими структурами і виготовлювачем.

4. Ланка між транспортними організаціями і виготовлювачем.

2. Які з перерахованих організацій не є маркетинговими посередниками?

1. Торгово-посередницькі організації.

2. Транспортні організації.

3. Рекламні агентства.

4. Роздрібні торгові підприємства.

5. Юридичні організації.

3. Дилери – це посередники, які:

1. Ведуть операції від свого імені та за свій рахунок.

2. Ведуть операції за чиїмсь дорученням або уповноваженням.

3. Ведуть операції від імені виробника та за свій рахунок.

4. Дистриб’ютори – це посередники, які:

1. Ведуть операції від свого імені та за свій рахунок.

2. Отримують право від великої компанії реалізовувати її товари за свій рахунок та тимчасово володіти тими чи іншими видами.

3. Отримують право від виробника торгувати його продукцією на визначеній території, протягом визначеного часу за свій рахунок.

5. Комісіонер представляє собою:

1. Особу, яка за дорученням і за рахунок виробника за певну винагороду укладає від свого імені торговельну угоду.

2. Особу, яка відповідно до укладеного договору стає на певний час власником товару до його реалізації.

3. Особу, яка діє за дорученням або уповноваженням виробника.

6. Яка різниця між брокером та агентом?

1. Брокер не перебуває у договірних відносинах ні з однією зі сторін, що укладають угоди та діють лише на основі окремих доручень.

2. Брокер не є власником продукції, тоді як агенти володіють правом власності на товар, що реалізують.

3. Брокер діє від свого імені та за рахунок контрагентів на відміну від агента, який діє від імені та за рахунок принципалу.

7. Який вид договору в комерційній практиці називають контрактом?

1. Договір постачання.

2. Договір закупівлі-продажу.

3. Договір комісії.

8. Хто з перерахованих оптових структур не є організаторами оптового обороту?

1. Товарні біржі.

2. Ярмарки.

3. Виставки.

4. Оптові продовольчі ринки.

5. Дистриб’ютори.

9. У чиїх інтересах працюють посередники?

1. Виробників.

2. Споживачів.

3. Усі наведені відповіді.

10. Комерційно-посередницькі підприємства повинні:

1. Володіти основою і етикою ділового поводження.

2. Мати спеціальні навички в області соціального, економічного характеру.

3. Бути компетентними в області взаємовигідних умов.

4. Прогнозувати дії своїх партнерів.

5. Усі наведені відповіді.

11. Яке з напрямків діяльності не характерно для комерційно-посередницьких організацій?

1. Планування об’ємів закупівлі.

2. Пошук і вибір найкращого партнера з числа виготовлювачів і споживачів товарної продукції.

3. Визначення оптимальних продажних і закупівельних цін.

4. Організація товароруху і здійснення торгових угод.

5. Раціональне використання тимчасово вільних ресурсів банків.

12. Хто з перерахованих оптових торговців не є оптовиком із неповним циклом обслуговування?

1. Оптовик- консигнант.

2. Оптовик-комівояжер.

3. Оптовик-організатор.

4. Дистриб’ютор.

5. Сільськогосподарські виробничі кооперативи.

13. Хто з посередників виконує повний цикл обслуговування?

1. Дистриб’ютор.

2. Оптовик-комівояжер.

3. Оптовик-консигнант.

4. Усі наведені відповіді.

Тема 4. Торгово-посередницька діяльність на товарному ринку

4.1. Показники діяльності торгово-посередницьких підприємств

4.2. Основні фонди та капітальні вкладення торгово-посередницьких підприємств

4.3. Оборотні кошти торгово-посередницьких підприємств

4.4. Витрати обігу торгово-посередницьких підприємств

4.5.Організація праці торгово-посередницьких підприємств

4.6. Показники ефективності торгово-посередницьких підприємств

4.1. Показники діяльності торгово-посередницьких підприємств.

У сучасних умовах підприємства торгівлі орієнтовані не тільки на структурний і організаційний розвиток, але й на підвищення ефективності комерційної діяльності. Показники діяльності торгового підприємства, яка здійснюється на комерційній основі, підрозділяються на дві категорії: економічну ефективність й економічний ефект.

Економічна ефективність визначається як співвідношення між витратами за залученими виробничими, матеріальними, фінансовими, трудовими ресурсами й одержаними результатами.

Економічний ефект - це результат від функціонування підприємства, який оцінюється такими показниками, як товарообіг, обсяг продажу товарів, валовий дохід, прибуток.

Облік, аналіз і оцінка економічних показників, шляхом зіставлення витратного і прибуткового механізмів є початковими у визначенні ефективності комерційної діяльності. На рис. 4.1. наведена схема технології визначення витрат і результативності комерційної діяльності торгового підприємства. Вона включає чотири блоки елементів, направлені на виявлення структури витрат, встановлення співвідношення між витратами та досягнутими результатами від функціонування об'єктів і використання ресурсів. Для аналізу за цією схемою застосовуються дані, які містяться в бухгалтерській, економічній та фінансовій документації.

Торгово-посередницькі підприємства здійснюють розподіл товарів і доведення їх від виробників до безпосередніх споживачів. Виконання цих функцій є продовженням процесу виробництва тільки у сфері обігу.

Основні результати діяльності торгово-посередницьких підприємств виражаються не вперше виробленою продукцією, а у вигляді таких виробничих операцій, які збільшують вартість товарів, що проходять через сферу обігу (упакування, фарбування, зміна дизайну та ін.). Виконання цих функцій носить назву реалізації продукції, яка є основною задачею торгово-посередницьких підприємств.

Рис. 4.1. Технологія визначення витрат і результативності комерційної діяльності торгового підприємства [64]

Товарообіг характеризує обсяг роботи, виконаної торгово-посередницькими підприємствами з реалізації продукції. Він є кількістю продукції, поставленої споживачам зі своїх складів або транзитом за участю торгово-посередницьких організацій. При складських поставках ця участь посередня – продукція завозиться на склади, зберігається, переміщається й т.ін. При транзитних поставках участь організацій сфери обігу обмежується виконанням функцій з планування й розподілу продукції, здійснення контролю за виконанням плану поставок. У деяких випадках торгово-посередницькі підприємства можуть брати участь у розрахунках між постачальниками та споживачами. З теоретичної точки зору в товарообіг необхідно ключити всі предмети виробничо-технічного призначення, які проходять сфери обігу в процесі відтворення. Проте, практично в показники товарообігу не включаються електроенергія, газ і деякі інші види продукції. З визначених причин товарообіг, як правило, менше обсягу виробництва продукції, не дивлячись на те, що в окремих випадках один і той же матеріал у процесі обігу проходить через декілька організацій та повторно враховується у складі товарообігу.

При вилученні зі складу товарообігу поставки матеріальних ресурсів транзитом без участі в розрахунках відбувається зменшення його загальної суми. Збільшення складських поставок сприятиме зростанню товарообігу.

Показник товарообігу необхідний при розрахунку багатьох інших показників роботи торгово-посередницьких організацій: рівня витрат обігу, доходів, потреби в оборотних коштах й т.ін.

Величина товарообігу може вимірюватися як у натуральному, так і в грошовому виразі. У першому випадку показник товарообігу відображає кількість матеріальних ресурсів, яка поставлена споживачам, в одиницях вимірювання, прийнятих при плануванні та обліку того або іншого матеріалу, в другому – загальну суму поставленої продукції.

Натуральні вимірники товарообігу найправильніше відображають його величину, динаміку зміни по роках і організаціях. Вони дозволяють судити про рішення головної задачі торгово-посередницьких організацій – поставки конкурентних видів продукції споживачам. Планування і облік діяльності органів постачання в натуральних показниках необхідний для організації контролю за виконанням плану поставок, організації транспортування, зберігання, навантажувально-розвантажувальних робіт, оскільки ці роботи плануються на підставі даних про фізичні обсяги роботи.

На відміну від натуральних, вартісний показник зручний тим, що дозволяє одержувати загальний обсяг поставок для матеріалів з різними одиницями вимірювання.

Разом з тим, товарообіг у грошовому виразі має недоліки. Неможливість визначити фізичний обсяг робіт, виконаних торгово-посередницькими підприємствами, а також їх трудомісткість, оскільки на нього істотний вплив роблять ціни.

Величина товарообігу визначається множенням кількості поставлених матеріалів на ціну одиниці їх вимірювання. Тому, чим вище ціна, тим більше товарообіг, хоча величина витрат залежить, в основному, від фізичного обсягу продукції, яка поставляється. Витрати праці й засобів на здійснення 1 млн. грн. товарообігу, наприклад, будівельних матеріалів і дорогої приладової продукції будуть різними. Витрати обігу в першому випадку будуть значно вище, а продуктивність праці, навпаки, нижча в першому випадку, ніж у другому.

Різна трудомісткість буде також і при виконанні транзитного і складського постачання. В останньому випадку витрати на здійснення товарообігу значно вище у зв'язку з додатковими витратами на перевезення, зберігання, навантажувально-розвантажувальної роботи й т. ін.

Для порівняльної оцінки обсягу діяльності різних ТПП доцільно застосовувати показник умовного товарообігу. Правомірним слід рахувати пропозицію про перерахунок обсягу послуг в умовний товарообіг. Величина відповідних коефіцієнтів знаходиться як співвідношення витрат на надання послуг і середніх витрат обігу при складському забезпеченні. Рекомендуються такі поправочні коефіцієнти при виконанні різного роду послуг: нарізка – 1,2; розкрій – 1,2; розфасовка – 1,0; підсортовка або підбір комплектів – 1,0; централізована доставка – 0,1; прокат – 1,1; інформаційно-посередницькі послуги – 0,3; отримання вантажів за дорученням споживача – 0,4.

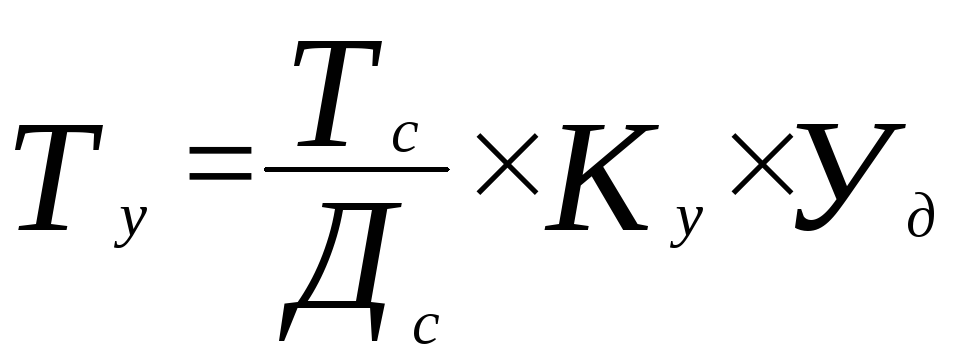

Умовний товарообіг визначається за формулою(4.1.):

(грн.),

(

4.1.)

(грн.),

(

4.1.)

де: Тс – обсяг складського товарообігу;

Дс – сума доходів від складського товарообігу;

Ку – поправочний коефіцієнт, який враховує трудомісткість даного виду послуг;

Уд – обсяг доходів за надання послуг.

Застосування показника умовного товарообігу створює зацікавленість ТПП у розширенні послуг, дозволяє правильно планувати й оцінювати їх діяльність.

Товарообіг буває плановий та фактичний, а також підрозділяється за видами реалізації продукції.

Без планування товарних запасів, на основі розробки нормативів, неможливо своєчасне забезпечення продукцією споживачів.

Нормою товарного запасу називається мінімальна кількість матеріалу на складі, якого достатньо для безперебійного забезпечення ним споживачів.

Норма товарного запасу (Знорм.) визначається за такою формулою ( 4.2.):

![]() ,

(

4.2.)

,

(

4.2.)

де Зт.ср. – середній поточний запас;

Зстр. – страховий запас;

Зподг. – підготовчий запас.

Поточним називається частина загального товарного запасу, яка створюється для забезпечення споживачів у перервах між поставками матеріалів на склад. Головними причинами утворення поточного запасу є періодичність надходження матеріалів від постачальників і необхідність систематичної відпустки їх споживачам. Величина поточного запасу постійно змінюється від свого максимального значення у момент поставки до мінімального до моменту наступної поставки. Тому в норму запасу включається середнє значення поточного запасу.

Страховий запас призначений для забезпечення гарантованої відпустки матеріалів споживачам при порушенні запланованих умов надходження і витрати матеріалів. Необхідність у страховому запасі виникає:

при порушенні графіків поставки матеріалів постачальниками;

при відхиленні розмірів фактичних партій поставки в порівнянні із запланованими;

у разі зміни потреб обслуговуваних базою споживачів, і необхідності термінової відпустки продукції.

під час вступу від постачальника матеріалів, не відповідних за якістю й асортиментом вимогам виробництва.

Страховий запас на відміну від поточного є величиною постійною і змінюється тільки при відхиленні фактичних умов від запланованих.

Підготовчим називається запас, утворення якого викликане необхідністю підготовки матеріалів, які поступили в торгово-посередницьке підприємство. Його величина знаходиться в прямій залежності від часу підготовки: чим він більше, тим більшим повинен бути запас матеріалу, який поступив на склад.

У ряді випадків створюються сезонні запаси. Величина сезонних запасів визначається залежно від тривалості сезонних перерв у виробництві, споживанні або транспортуванні.