4.3. Оборотні кошти торгово-посередницьких підприємств.

Для безперебійного матеріально-технічного забезпечення підприємств і організацій сировиною, матеріалами, паливом та іншими матеріальними ресурсами, підприємства оптової торгівлі утворюють оборотні кошти, які складаються із засобів, вкладених до фондів обігу (товарні запаси, грошові кошти, необхідні для забезпечення безперервного процесу обігу товарів, засоби в розрахунках підприємств оптової торгівлі), і засобів, вкладених до оборотних фондів (тара, матеріали для господарських потреб, малоцінні предмети, паливо, витрати майбутніх періодів).

Структура оборотних коштів включає:

товарні запаси;

інші матеріальні цінності;

грошові кошти;

товари відвантажені.

У цій структурі найбільшу питому вагу займають товарні запаси та товари відвантажені.

На структуру оборотних коштів впливають загальні та специфічні чинники. Загальні чинники характеризують умови, діючі однаково при різній організації матеріально-технічного забезпечення (обсяг і структура товарообігу, норми сировини та матеріалів, розмір транспортних засобів, частота поставки й т.ін.). До специфічних чинників утворення оборотних коштів відносяться: географічні умови, сезонність надходження та виробництва продукції, а також умови поставок за імпортом.

Оборотні кошти діляться на:

нормовані – ті статті оборотних коштів, за якими у фінансовому плані встановлюється їх плановий постійний мінімальний залишок (товари на складах та в путі, матеріали для господарських потреб, малоцінні предмети, витрати майбутніх періодів, які об'єднуються в загальну групу – інші нормовані активи);

ненормовані складаються з грошових коштів на розрахункових, поточних, особливих рахунках, акредитивів, засобів у розрахунках (кредиторська заборгованість), у товарах відвантажених.

Норма оборотних коштів, що вкладаються в товари, включає:

поточний запас;

підготовчий запас;

страховий запас.

Розрахунок норм оборотних коштів на основі норм запасів може бути виконаний двома способами: виходячи з норм у днях або з норм у натуральному вираженні.

Потреба в оборотних коштах визначається за формулою ( 4.6.):

![]() ,

(

4.6.)

,

(

4.6.)

де: По.с. – потреба в оборотних коштах, грн.

Тод. – одноденний товарообіг у грошовому виразі, грн/днів;

Нз – норма запасу в днях.

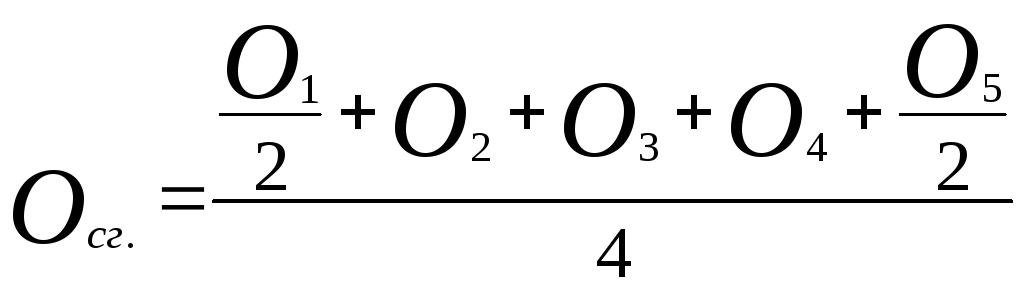

Середньорічні залишки оборотних коштів за кожною групою товарів визначають за формулою середньої хронологічної ( 4.7.):

,

(

4.7.)

,

(

4.7.)

де: О1, О2, О3, О4 – відповідно залишки на початок першого, другого, третього та четвертого кварталу попереднього року.

О5 – залишки на кінець передування або початок планованого року.

При плануванні сезонного запасу необхідно розробляти два види нормативів:

рівень максимального сезонного запасу – необхідний для встановлення норми оборотних коштів, кредитів під сезонне накопичення матеріалів і визначення розмірів складських площ;

норматив сезонних запасів на початок кожного календарного місяця – потрібен для контролю за станом запасів і встановлення щомісячних нормативів оборотних коштів.

Норматив максимального сезонного запасу визначається за формулою (Зсез.макс.) (4.8.):

![]() ,

(

4.8.)

,

(

4.8.)

де: Дсез. – тривалість сезонної перерви в поставках продукції, дні;

Рсез. – середньодобова витрата цього ж матеріалу в період Дсез., грн./дн.

Оборотність оборотних коштів показує кількість оборотів, які здійснюють оборотні кошти за певний період. Чим коротший час обороту, тим більша кількість оборотів здійснюється, що дозволяє здійснювати товарообіг з меншим розміром оборотних коштів.

Оборотність оборотних коштів характеризується трьома показниками:

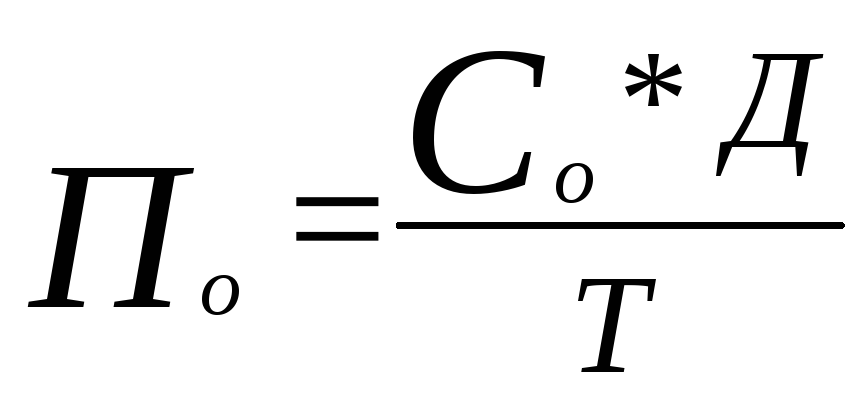

коефіцієнт оборотності оборотних коштів – відображає кількість оборотів, досконалих за плановий або звітний періоди (4.9.).

(раз),

або Ко

=

(раз),

або Ко

=![]() (4.9.)

(4.9.)

де: Ко – коефіцієнт оборотності оборотних коштів;

Т – складський товарообіг або роздрібний товарообіг, тис. грн.;

Со (ТЗ)– середньорічні залишки оборотних коштів або товарні запаси роздрібної торгівлі, тис.грн.

тривалість обороту – рівна кількості днів, за які здійснюється повний товарообіг (4.10.).

(дн.),

(4.10.)

(дн.),

(4.10.)

де: Т – товарообіг (дн.);

Д – кількість днів у періоді.