4.2. Основні фонди та капітальні вкладення торгово-посередницьких підприємств.

Основні фонди торгово-посередницьких підприємств є сукупністю матеріально-речовинних цінностей, які функціонують протягом тривалого періоду часу як засоби праці працівників сфери обігу. Основні фонди забезпечують збереження товарно-матеріальних цінностей, сприяють створенню необхідних запасів продукції виробничо-технічного призначення від виробників до споживачів з мінімальними втратами при транспортуванні, зберіганні, підсортуванні, навантажувально-розвантажувальних робіт.

Враховуючи особливості основних фондів торгово-посередницьких підприємств, їх можна підрозділити на такі групи:

адміністративні будівлі, будівлі підприємств по поставках продукції, магазинів, ремонтних і енергетичних господарств, гаражів і зарядних станцій, лабораторій й т.ін.;

споруди – інженерно-будівельні об'єкти, призначені для створення умов, необхідних для виконання різних технічних функцій: естакади, автомобільні дороги, лінії електропередач й т.ін.;

устаткування та машини: вагове господарство, стелажне, підйомне та інше складське устаткування, протипожежні та сигнальні пристрої, обчислювальна техніка;

інструменти для розкриття тарних місць, упаковки окремих видів продукції, різні пристосування для складування і підсортування;

транспортні засоби, засоби механічної тяги й пересувний склад всіх видів транспорту;

інші основні засоби, які не ввійшли до складу наведених вище груп: інвентарна тара, гозінвентарь й т.ін.;

Оцінка основних фондів забезпечується за допомогою трьох основних видів вартості: первинна або балансова, відновна й залишкова.

Знос основних фондів буває двох видів:

фізичний;

моральний.

Фізичний знос буває двох видів: перший наступає в результаті їх експлуатації, другої в результаті дії навколишнього середовища (сонце, повітря, вода).

Моральний знос також буває двох видів: перший наступає в результаті виробництва дешевших основних фондів з кращими технічними характеристиками, другий в результаті впливу науково-технічного прогресу, коли існуючі основні фонди застарівають у результаті розробки нових.

Амортизація – процес перенесення вартості зносу основних фондів у період їх функціонування. Мета амортизаційних відрахувань – відшкодувати вартість основних фондів і накопичити грошові кошти для їх часткового відтворення. Нараховуються амортизаційні відрахування щомісячно виходячи з річних норм амортизації, затверджених у відсотках до балансової вартості основних фондів. Суми амортизаційних відрахувань за встановленими нормами відносяться на витрати обігу торгово-посередницьких підприємств, на балансі яких числяться основні фонди.

Планова величина амортизаційних відрахувань за всіма основними фондами визначається шляхом підсумовування відрахувань по кожному виду основних фондів, вироблених у такому порядку:

діючі на початок планового періоду основні фонди групуються за видами й групами, передбаченими в нормах амортизації, та визначається їхня вартість;

визначається за групами середньорічна вартість основних фондів, які вводяться в дію, та фондів, які поступають від інших організацій або підприємств у планованому році, а також середньорічна вартість вибуваючих основних фондів;

встановлюється за групами середньорічна вартість всіх основних фондів, що амортизуються (ОФ).

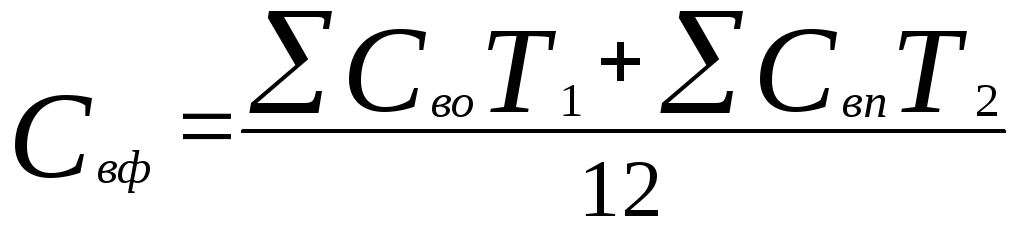

Середньорічна вартість основних фондів, що вводяться в дію, в планованому році визначається ( 4.3.):

,

(

4.3.)

,

(

4.3.)

де: Свф – середньорічна вартість основних фондів, які вводяться;

Сво – повна первинна вартість кожного об'єкта основних фондів, який вводиться;

Т1 – кількість місяців функціонування кожного об'єкта основних фондів, який вводиться;

Свп – повна первинна вартість поступаючих від інших підприємств і організацій основних фондів;

Т2 – число місяців функціонування основних фондів, які поступають від інших підприємств і організацій.

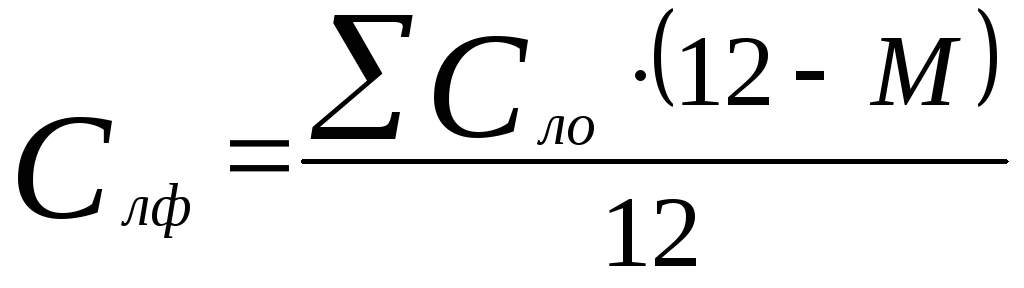

Середньорічна вартість ОФ, що ліквідовується розраховується за формулою( 4.4.)

:

,

(

4.4.)

,

(

4.4.)

де: Слф – середньорічна вартість ліквідовуваних ОФ;

Сло – повна первинна вартість кожного об'єкта основних фондів, який ліквідується;

М – кількість місяців функціонування кожного об'єкта основних фондів, який ліквідується.

Середньорічна вартість групи основних фондів (Ссф) розраховується ( 4.5.):

![]() ,

(

4.5.)

,

(

4.5.)

де: Снф – вартість основних фондів на початок року.

Основним показником ефективності використовування основних фондів у торгово-посередницьких підприємствах є фондовіддача – співвідношення зростання обсягу складського дрібнооптового товарообігу і основних фондів.