Довгострокові інвестиції

Корисний час служби основного капіталу – період на протязі якого вкладені у розширення виробництва капітальні активи будуть приносити фірмі доходи.

Для розрахунку прибутку необхідно:

визначити корисний час служби основного капіталу;

обрахувати щорічну надбавку до доходів від експлуатації основних фондів.

Припустимо, що Іі – гранична вартість інвестицій;

R1 - граничне укладення інвестицій у збільшення доходів у І – рік служби.

Тоді граничну окупність капітальних вкладень для першого року можна підрахувати по формулі: І (1+r) = R1

Припустимо, що гранична вартість капітальних вкладень дорівнює 100 млн. у.о. внутрішня норма окупності – 40%.

Тоді граничне укладення у збільшення доходу першого року складе: І(1+ r) =100(1+0,4) = 140 млн. у.о.

Якщо ставка позичкового проценту дорівнює 10%, то чиста окупність складе:

r-і = 40-10 = 30%

Для другого року буде складати:

1(t+ r)*( і+ r) = R2 , тобто 100 (1+0,4)2 =196 млн. у.о.

Вартість однорічної

інвестиції року складе:

![]()

Дисконтована вартість

Визначимо сьогоднішню ціну тієї грошової одиниці яку можна одержати у майбутньому.

Якщо ми збережемо одну грошову одиницю сьогодні, то через рік при ставці позики і можна одержати: 1 гр. о. *(1+i)

Поточна дисконтова приведена вартість (РDV) – це теперішня вартість 1 гр.о., яка виплачена через певний період часу.

(РDV) = 1/(1+i) для n - років РДV = 1(1+i)n

Поточна дисконтова вартість залежить від ставки процента чим вище ставка проценту, тим нижче поточна дисконтова вартість.

Дисконтова на вартість при розрахунку інвестицій

Оцінка майбутніх доходів грає важливу роль при прийнятті рішень по інвестиціям.

Для цього використовують поняття чистої дисконтова вартість (NPV)

NPV = π1 /(1+і) + π 2 /(1+і)2 +... + π n /(1+і) n -1 (12.7)

де, І – інвестиції;

π – прибуток;

І – норма дисконту.

Норма дисконту (і) може бути ставкою проценту або будь-якої ставкою.

Величина NPV повинна бути більше 0 (NPV>О) це означає те, що приведений прибуток, який очікується від інвестицій більше, ніж величина вироблених інвестицій.

Висновок: треба інвестувати тоді коли очікувані доходи будуть вище, чим витрати, які пов’язані з інвестиціями.

Ставка позитивного проценту

Попит на позитивні засоби залежать від вигідних підприємницьких інвестицій, розмірів споживчого попиту на кредит і попит з боку держави.

Розрізняють:

Номінальну ставку позичкового проценту, яка показує, наскільки сума, яку вертають кредитору, перевищує величину здобутого кредиту. Це відсоткова ставка, яка виражена у грошових одиницях за поточним грошовим курсом (rN).

Реальну ставку позичкового проценту (rR) це відсоткова ставка, яка виражена у незмінних грошах або скоригована з урахуванням інфляції.

Взаємозв’язок між номінальними та реальними ставками показує формула:

rR = (100+ rN)/1Р, наприклад, якщо за отримання 10 000 гр. од. потрібно повернути 16 000 гр. од. це означає, що гроші отримані під 60% річних.

Якщо ціни за рік зросли в 1,20 рази (1р = 1,20), то за своєю купівельною спроможністю 1 гр. од. на початку року становитиме 1,20 гр. од. на кінець року. Згідно з формулою, ми здобудемо наступне: 16000/1,20 = 13330

Отже, реальна відсоткова ставка буде лише 33,3 %

Ринок землі

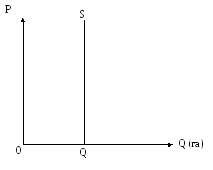

Ринок землі – це ринок природних ресурсів, що включає в себе сільськогосподарські угіддя, родовища корисних копалин ділянки для споруд.

Пропозиція землі обмежена, вона залежить від багатьох факторів, які сумарно можна звести до двох: родючість( якість ґрунту, клімат, техніка); місцезнаходження землі.

Фіксований характер пропозиції землі визначає те, що крива пропозиції абсолютно не еластична.

Це визначає, що пропозиція землі не може бути збільшена навіть в умовах значного підвищення ціни на землю.

|

|

де, Q – величина землі, га; Р – ціна за 1га; S – пропозиція землі.

|

|

|

|

Рис. 12.16. Пропозиція землі