Когденко Краткосрочная и долгосрочная финансовая политика

.pdfII.ѝКраткосрочнаяѝфинансоваяѝполитикаѝѝ |

||||||

216 ѝ |

|

|

|

|

|

|

Таблица 5.24. Исходные данные для анализа |

|

|

||||

налоговой нагрузки, тыс. руб. |

|

|

|

|||

|

|

|

|

|

|

|

Показатель |

|

Предыдущий |

|

Отчетный |

|

|

|

|

ãîä |

|

ãîä |

|

|

|

[начало года] |

|

[конец года] |

|

||

Баланс |

|

|

|

|

|

|

Отложенные налоговые активы |

|

10 930 |

|

20 066 |

|

|

НДС по приобретенным ценностям |

|

366 456 |

|

216 773 |

|

|

Отложенные налоговые обязательства |

|

33 002 |

|

63 319 |

|

|

Кредиторская задолженность по налогам |

|

27 792 |

|

29 728 |

|

|

и сборам |

|

|

|

|||

Кредиторская задолженность перед госу- |

|

|

|

|

|

|

дарственными внебюджетными фондами |

|

17 729 |

|

21 859 |

|

|

Отчет о прибылях и |

убытках |

|

|

|

||

Отложенные налоговые активы |

|

7 774 |

|

9 135 |

|

|

Отложенные налоговые обязательства |

|

6 010 |

|

30 316 |

|

|

Текущий налог на прибыль |

|

702 036 |

|

783 758 |

|

|

Постоянные налоговые обязательства |

|

50 953 |

|

71 316 |

|

|

Постоянные налоговые активы |

|

|

— |

|

— |

|

Отчет о движении денежных средств |

|

|

|

|||

Денежные средства, направленные на рас- |

|

|

|

|

|

|

четы по налогам и сборам |

|

789 705 |

|

1 022 279 |

|

|

Денежные средства, направленные на рас- |

|

|

|

|

|

|

четы с внебюджетными фондами |

|

188 553 |

|

246 826 |

|

|

Приложение к бухгалтерскому |

балансу |

|

|

|

||

Отчисления на социальные нужды |

|

203 134 |

|

274 140 |

|

|

Таблица 5.25. Предварительный расчет показателей |

||||||

для оценки налоговой нагрузки |

|

|

||||

|

|

|

|

|

|

|

Показатель |

|

Предыдущий |

|

Отчетный |

|

|

|

|

|

ãîä |

|

ãîä |

|

Суммарные доходы организации, тыс. руб. |

|

|

14 339 695 |

|

19 828 693 |

|

Выручка (нетто), тыс. руб. |

|

|

14 038 098 |

|

18 847 138 |

|

Добавленная стоимость начисленная (выручка |

|

|

|

|

||

за вычетом материальных затрат), тыс. руб. |

|

4 355 674 |

|

5 832 919 |

|

|

Добавленная стоимость оплаченная (поступ- |

|

|

|

|

|

|

ления от покупателей за вычетом платежей |

|

|

|

|

|

|

поставщикам), тыс. руб. |

|

|

3 143 284 |

|

4 740 500 |

|

Чистая добавленная стоимость (выручка за |

|

|

|

|

|

|

вычетом материальных затрат, амортизации |

|

|

|

|

|

|

и прочих затрат), тыс. руб. |

|

|

4 084 568 |

|

5 525 366 |

|

Расчетная прибыль (сумма чистой прибыли |

|

|

|

|

|

|

и налоговых платежей), тыс. руб. |

|

|

2 879 511 |

|

3 412 700 |

|

Суммарные платежи по текущей деятельности, |

|

|

|

|

|

|

òûñ. ðóá. |

|

|

14 140 702 |

|

20 715 041 |

|

Валюта баланса, тыс. руб. |

|

6 912 901 |

|

11 089 957 |

|

|

Остаточная стоимость основных средств, тыс. руб. |

|

1 361 967 |

|

2 539 361 |

|

|

Численность работников, чел. |

|

5 205 |

|

5 681 |

|

|

Затраты на оплату труда, тыс. руб. |

|

|

985 850 |

|

1 357 680 |

|

5.ѝУправлениеѝоперационнойѝдеятельностьюѝ |

217 |

ѝ |

|

Относительные показатели налоговой нагрузки (табл. 5.26), более точно и объективно характеризуют тяжесть налоговой нагрузки на организацию, особенно если есть база для их сравнительного анализа, в частности показатели эталонной («идеальной»), отраслевой налоговой нагрузки. Показатели эталонной налоговой нагрузки рассчитаны для трех основных налогов: НДС, налога на прибыль, от- числений в социальные фонды (табл. 5.26).

Таблица 5.26. Показатели относительной налоговой нагрузки, %

Показатель |

Преды- |

Îò- |

Эталонная |

Эталонная |

|

|

|

дущий |

четный |

налоговая |

налоговая |

|

|

ãîä |

ãîä |

нагрузка |

нагрузка* |

Налоговая нагрузка на сум- |

|

|

|

|

|

марные доходы организации |

5,93 |

5,51 |

— |

— |

|

Налоговая нагрузка на вы- |

|

|

|

|

|

ручку (нетто) |

6,06 |

5,80 |

12,81 |

9,98 |

|

Налоговая нагрузка на по- |

|

|

|

|

|

ступления от покупателей |

5,68 |

5,42 |

10,85 |

8,45 |

|

|

|

|

|

|

|

Налоговая нагрузка на на- |

|

|

|

|

|

численную |

добавленную |

|

|

|

|

стоимость |

|

19,52 |

18,73 |

— |

— |

Налоговая нагрузка на опла- |

|

|

|

|

|

ченную добавленную стои- |

|

|

|

|

|

мость |

|

27,04 |

23,05 |

— |

— |

|

|

|

|

|

|

Налоговая нагрузка на чис- |

|

|

|

|

|

тую добавленную стоимость |

20,81 |

19,77 |

40,89 |

39,53 |

|

|

|

|

|

|

|

Налоговая нагрузка на рас- |

|

|

|

|

|

четную прибыль |

29,52 |

32,02 |

52,91 |

44,76 |

|

|

|

|

|

|

|

Налоговая нагрузка на опла- |

|

|

|

|

|

ту труда |

|

38,63 |

38,15 |

44,83 |

44,83 |

|

|

|

|

|

|

Налоговая нагрузка на 1 ра- |

|

|

|

|

|

ботника, тыс. руб. |

163,32 |

192,33 |

— |

— |

|

Удельный |

вес налоговых |

|

|

|

|

платежей в суммарных пла- |

|

|

|

|

|

тежах по текущей деятель- |

|

|

|

|

|

ности |

|

6,01 |

5,27 |

— |

— |

|

|

|

|

|

|

* С учетом фактической структуры выручки.

Расчеты свидетельствуют, что показатели относительной нагрузки предприятия существенно ниже показателей эталонной; если пере- считать эталонную налоговую нагрузку с учетом фактической структуры выручки, то ситуация практически не изменится: фактические

218 |

II.ѝКраткосрочнаяѝфинансоваяѝполитикаѝѝ |

ѝ |

показатели предприятия остаются значительно ниже показателей эталонной нагрузки. Это является следствием того, что организация имеет льготы по налогам (в частности, по НДС) и достаточно эффективно управляет своими налоговыми платежами, доказательством чему служит снижение налоговой нагрузки на финансовые результаты в отчетном году по сравнению с предыдущим.

Для исследования тенденций в изменении налоговой нагрузки рассчитаны показатели динамики налоговых платежей и основных налоговых баз (табл. 5.27).

Таблица 5.27. Сравнительный анализ динамики показателей

деятельности организации и ее налоговых платежей, %

Показатель |

Отчетный |

|

ãîä |

Темп прироста экономических показателей |

|

выручки (нетто) |

34,3 |

начисленной добавленной стоимости |

33,9 |

оплаченной добавленной стоимости |

50,8 |

чистой добавленной стоимости |

35,3 |

прибыли от продаж |

34,5 |

прибыли до налогообложения |

14,6 |

чистой прибыли |

14,3 |

валюты баланса |

60,4 |

собственных основных средств |

86,4 |

численности работников |

9,1 |

затрат на оплату труда |

37,7 |

Средний темп прироста, % |

37,4 |

Темп прироста налоговых платежей |

|

суммарных платежей организации |

28,5 |

платежей по налогам и сборам (без социальных фондов) |

27,8 |

платежей в социальные фонды |

30,9 |

отчислений на социальные нужды |

35,0 |

текущего налога на прибыль |

11,6 |

Средний темп прироста, % |

26,8 |

Как показывают расчеты, налоговые платежи в среднем растут более низкими темпами, чем налоговые базы: наиболее высокие темпы прироста у отчислении на социальные нужды.

Для дальнейшего исследования причин низкого уровня налоговой нагрузки выполнен расчет показателей структуры выручки (табл. 5.28).

5.ѝУправлениеѝоперационнойѝдеятельностьюѝ |

|

219 |

|

ѝ |

|

|

|

Таблица 5.28. Структура выручки, % |

|

||

|

|

|

|

Показатель |

Предыдущий |

Отчетный |

Эталонная |

|

ãîä |

ãîä |

структура |

|

|

|

выручки |

Прибыль от продаж |

20,6 |

20,7 |

15,0 |

Затраты на оплату труда и от- |

|

|

|

числения на социальные нужды |

8,5 |

8,7 |

16,3 |

Материальные затраты |

54,9 |

53,5 |

|

Амортизация |

1,9 |

1,6 |

68,7 |

Прочие затраты |

14,1 |

15,6 |

|

Выручка |

100,0 |

100,0 |

100,0 |

Как показывают расчеты, структура выручки организации весьма близка к эталонной. Доля неналогоемких элементов (материальных, прочих затрат и амортизации) равна 70,7% вместо эталонных 68,7, доля прибыли от продаж даже превосходит эталонную и только доля затрат на оплату труда существенно ниже. Структура выручки достаточно стабильна, что позволяет сделать заключение, что применяемые в организации методы налогового планирования строятся не только на изменении структуры выручки в направлении увеличе- ния неналогоемких элементов. Однако относительно высокая маржа существенно снижена убытком от прочих операций, что уменьшает налоговые платежи предприятия. Таким образом, с учетом результата от прочих операций структуру выручки можно считать существенно менее налогоемкой, чем эталонная.

Переходя к анализу расчетов по налогу на прибыль, целесообразно сформировать систему показателей (табл. 5.29).

Таблица 5.29. Показатели по налогу на прибыль

Показатель |

Предыдущий год |

Отчетный год |

|

|

|

Текущий налог на прибыль, тыс. руб. |

702 036 |

783 758 |

ÎÍÀ, òûñ. ðóá. |

7 774 |

9 135 |

|

|

|

ÎÍÎ, òûñ. ðóá. |

6 010 |

30 316 |

ÏÍÎ, òûñ. ðóá. |

50 953 |

71 316 |

|

|

|

ÏÍÀ, òûñ. ðóá. |

— |

— |

|

|

|

Условный расход по налогу на при- |

|

|

áûëü, òûñ. ðóá. |

649 319 |

733 623 |

|

|

|

Превышение текущим налогом услов- |

|

|

íîãî, % |

8,1 |

6,8 |

220 |

II.ѝКраткосрочнаяѝфинансоваяѝполитикаѝѝ |

ѝ |

Как показывают расчеты, соотношение между текущим и условным налогами несколько улучшилось, поскольку превышение текущим налогом условного уменьшилось с 8,1 до 6,8%. Превышение текущего налога обусловлено наличием постоянных налоговых обязательств; замедленный рост текущего налога относительно условного связан с возникновением отложенных налоговых обязательств.

Будущие налоговые платежи по налогу на прибыль будут возрастать вследствие того, что у организации имеются отложенные налоговые обязательства в сумме 63 319 тыс. руб., которые будут увеличивать платежи по налогу на прибыль, и эти обязательства более чем в 3 раза превышают отложенные налоговые активы, равные 20 066 тыс. руб.

Оценив отложенные налоговые активы и обязательства, необходимо теперь дать оценку всем налоговым активам и обязательствам (табл. 5.30).

Таблица 5.30. Налоговые активы и налоговые

обязательства организации

Показатель |

Начало |

Конец |

|

отчетного |

отчетного |

|

ãîäà |

ãîäà |

Налоговые активы, тыс. руб. |

377 386 |

236 839 |

В том числе |

|

|

отложенные налоговые активы |

10 930 |

20 066 |

НДС по приобретенным ценностям |

366 456 |

216 773 |

Налоговые обязательства, тыс. руб. |

78 523 |

114 906 |

В том числе |

|

|

отложенные налоговые обязательства |

33 002 |

63 319 |

кредиторская задолженность по налогам |

|

|

и сборам, тыс. руб. |

27 792 |

29 728 |

кредиторская задолженность перед государст- |

|

|

венными внебюджетными фондами, тыс. руб. |

17 729 |

21 859 |

Чистая налоговая позиция (активы — обяза- |

|

|

тельства), тыс. руб. |

298 863 |

121 933 |

Чистая налоговая позиция по отложенным |

|

|

налогам (активы — обязательства), тыс. руб. |

(22 072) |

(43 253) |

Доля налоговых активов в активе баланса, % |

5,46 |

2,14 |

Доля налоговых обязательств в пассиве ба- |

|

|

ланса, % |

1,14 |

1,04 |

Отношение ОНА к текущему налогу на при- |

|

|

áûëü, % |

1,56 |

2,56 |

Отношение ОНО к текущему налогу на при- |

|

|

áûëü, % |

4,70 |

8,08 |

5.ѝУправлениеѝоперационнойѝдеятельностьюѝ |

221 |

ѝ |

|

Как видно из расчетов, налоговые активы выше налоговых обязательств; основным элементом налоговых активов является НДС по приобретенным ценностям, который существенно снизился на конец года. Такую тенденцию можно оценивать положительно, поскольку эта статья представляет собой неликвидный элемент оборотных активов, снижающий их качество, кроме того, возможны ситуации, когда он не будет принят в полном объеме к вычету, что приведет к потерям для организации. Однако в целом величина отложенных налоговых активов несущественна, она составляет 2,14% валюты баланса. Налоговые обязательства в основном сформированы за счет отложенных налоговых обязательств; кредиторская задолженность организации перед бюджетом и внебюджетными фондами несущественна по сравнению с налоговыми платежами, не превышает 10% налоговых платежей отчетного года. В целом снижаются относительно валюты баланса и налоговые активы, и налоговые обязательства, что заслуживает положительной оценки.

Подводя итог, можно отметить следующее:

организация представляет собой растущий эффективный бизнес, характеризующийся позитивной динамикой не только налоговых баз, но и налоговых платежей;

уровень налоговой нагрузки достаточно низкий, что связано с наличием льгот по налогам, а также относительно неналогоемкой структурой выручки, в которой занижен по сравнению с эталонным удельный вес затрат на оплату труда, а также прибыли, заниженной за счет убытков от прочих операций;

в динамике уровень налоговой нагрузки на финансовые результаты снижается, наблюдается только увеличение налоговой нагрузки на одного работника;

темпы роста налоговых платежей отстают от темпов роста основных налоговых баз;

соотношение налоговых активов и обязательств в отчетном году складывается не в пользу организации, т.е. активы превышают обязательства; причина этого — в существенном размере статьи «НДС по приобретенным ценностям», однако в динамике это соотношение улучшается.

Âцелом можно считать, что специалисты организации эффективно управляют налоговыми платежами, поддерживая налоговую нагрузку на относительно низком уровне, поэтому основные принципы и базовые параметры налоговой политики на будущее должны быть сохранены. Таким образом, налоговая политика должна быть направлена на обеспечение эффективного контроля над налоговыми платежами и налоговыми активами и обязательствами, на предотвращение значительного превышения текущим налогом на прибыль условного.

222 |

II.ѝКраткосрочнаяѝфинансоваяѝполитикаѝѝ |

ѝ |

5.4.ѝУправлениеѝприбыльюѝѝ

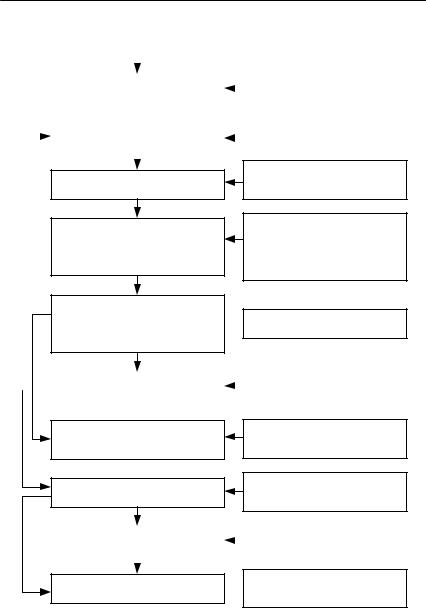

Предварительная оценка прибыли и эффективности деятельности организации. Схема формирования основных показателей прибыли, используемых при обосновании финансовых решений, приведена на рис. 5.1. При расчете показателей прибыли, не публикуемых в российской отчетности, а также других финансовых показателей приняты следующие допущения:

прочий финансовый результат, не включающий проценты к уплате, рассматривается как составляющая операционной прибыли;

налоговые платежи организации и отложенные налоги учитываются при расчете чистой операционной прибыли посредством определения фактической ставки налогообложения прибыли;

при расчете показателей экономической прибыли, финансового рычага и средневзвешенной стоимости инвестированного капитала учитывается как фактический, так и рыночный уро-

вень стоимости источников финансирования.

Маржинальная прибыль рассчитывается по данным управленче-

ского учета:

МП В Рпер,

ãäå В — выручка (нетто) от продажи продукции; Рпер — переменные расходы, определяемые по данным управлен-

ческого учета.

Прибыль от основной деятельности до вычета процентов, налога и амортизации (гросс-операционная):

Пда В МЗ ЗОТ ОСН Зпр ФРпр Ппр А ФРпр,

ãäå МЗ — материальные затраты; ÇÎÒ — затраты на оплату труда;

ОСН — отчисления на социальные нужды; Зпр — прочие затраты;

ФРпр — прочий финансовый результат, не включающий проценты к уплате.

Прибыль до выплаты процентов и налога (операционная):

По В МЗ ЗОТ А Зпр ФРпр Ппр ФРпр Пда А,

ãäå Ппр — прибыль от продаж;

А— амортизация.

5.ѝУправлениеѝоперационнойѝдеятельностьюѝ |

223 |

|||||||

ѝ |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

Выручка (нетто) |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Маржинальная прибыль |

|

|

– Переменные расходы |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

– Себестоимость проданной |

|

|

|

|

Валовая прибыль |

|||||

|

|

|

|

|

продукции |

|

||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прибыль от продаж

Прибыль до вычета процентов налога

и амортизации (EBITDA)

–Коммерческие расходы

–Управленческие расходы

+ Прочий финансовый результат

(без финансовых расходов) + Амортизация

Прибыль до выплаты процентов и налогов  – Амортизация

– Амортизация

(операционная прибыль, EBIT)

|

Прибыль до налогообложения |

|

|

– Проценты к уплате |

|

|

|

||

|

|

|

|

|

Чистая операционная прибыль

(NOPAT)

Чистая прибыль

–Текущий налог на прибыль

иотложенные налоги

–Текущий налог на прибыль

иотложенные налоги

Нераспределенная прибыль |

|

|

– Дивиденды |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

– Затраты на собственный Экономическая прибыль (EVA)  капитал, рассчитанные

капитал, рассчитанные

по рыночным ставкам

Ðèñ. 5.1. Общая схема формирования прибыли

224 |

II.ѝКраткосрочнаяѝфинансоваяѝполитикаѝѝ |

ѝ |

Чистая операционная прибыль:

Пчо По (1 t р ),

ãäå t р — расчетная ставка налога на прибыль, определяемая как îò-

ношение текущего налога на прибыль и отложенных налогов к прибыли до налогообложения.

Экономическая прибыль:

Пэ Пч ск Кс,

ãäå Пч — чистая прибыль;

ск — рыночная стоимость собственного капитала; Кс — собственный капитал.

Для определения характера и источников получаемых организацией финансовых результатов, т.е. оценки того, являются ли они результатом основной деятельности и, следовательно, характеризуются относительной устойчивостью или же организация зарабатывает случайными (прочими) операциями, проводится оценка структуры доходов, расходов и прибыли и определяется удельный вес прибыли от продаж и прочего финансового результата в прибыли до налогообложения. Эти расчеты позволяют оценить качество прибыли посредством следующих показателей.

1.Структура прибыли. Значительный удельный вес прочего финансового результата в прибыли до налогообложения свидетельствует о низком качестве прибыли, сформированной за счет случайных источников и поэтому имеющей неустойчивый характер.

2.Устойчивость прибыли. Чем устойчивее прибыль и меньше ее колебания, тем выше ее качество и меньше вероятность того, что в будущем прибыль может существенно уменьшиться. Амплитуда колебаний прибыли зависит от ряда факторов, в частности от операционного и финансового рычага, контролируемости расходов.

3.Учетная политика. Положения учетной политики, уменьшающие прибыль, повышают ее качество.

Для оценки эффективности деятельности организации рассчи- тываются показатели рентабельности и оборачиваемости.

Уровень рентабельности оценивается с помощью следующих показателей:

рентабельности продаж (маржа), назначение которой — оценивать эффективность управления расходами;

рентабельности активов, по которой можно судить об эффективности управления активами;

рентабельности инвестированного капитала, характеризующей потенциальную способность бизнеса создавать стоимость.

5.ѝУправлениеѝоперационнойѝдеятельностьюѝ |

225 |

ѝ |

|

Для оценки факторов, влияющих на рентабельность продаж, используется зависимость рентабельности продаж от показателей ресурсоемкости продукции:

Р |

|

Ппр |

|

В МЗ ЗОТ А Зпр |

1 |

МЕ ЗЕ АЕ РЕ |

, |

|

В |

В |

|||||||

п |

|

|

|

пр |

|

ãäå МЕ — материалоемкость продукции; ЗЕ — зарплатоемкость продукции; АЕ — амортизациеемкость продукции; РЕпр — прочая ресурсоемкость.

Другой вариант факторного анализа рентабельности продаж (по функциональному принципу) основан на следующей формуле:

Рп 1 kпр kком kупр,

ãäå kпр — коэффициент производственных расходов (отношение себе-

стоимости проданной продукции к выручке);

kком — коэффициент коммерческих расходов (отношение коммер- ческих расходов к выручке);

kупр — коэффициент управленческих расходов (отношение управленческих расходов к выручке).

Рентабельность активов, на которую влияет рентабельность продаж и оборачиваемости активов рассчитывается по формуле:

Ра ПАпр ПВпр ВА Рп kа ,

ãäå А — суммарные активы;

kа — коэффициент оборачиваемости активов (отношение выручки к суммарным активам).

Коэффициент оборачиваемости, или скорость трансформации активов, характеризует не только эффективность управления организацией, но и ликвидность, платежеспособность и кредитоспособность организации, поскольку чем быстрее протекают бизнес-про- цессы в организации, тем меньше у нее проблем с обслуживанием обязательств и тем выше кредитоспособность. Коэффициенты оборачиваемости рассчитываются по формуле

kа ВА,

ãäå В — выручка; А — стоимость совокупных активов или отдельных видов активов.