35.Особенности моделирования организационно – экономических систем. Активные системы.

ОСОБЕННОСТИ:

-

Иерархическая структура.

-

Наличие коллектива людей.

-

Многокритериальность.

-

Большой объем разнообразной информации (числовая, текстовая, символьная).

-

Неопределенность (по информации, по постановке задач, по критериям).

-

Трудности в подборе исходной информации, т.к. большое число скрытых внутренних закономерностей.

-

Высокий субъективный фактор.

ОСНОВЫ МАТЕМАТИЧЕСКОЙ ТЕОРИИ АКТИВНЫХ СИСТЕМ

П рисутствие

человека приводит к определенной

активности системы. Активным

называется элемент, имеющий собственные

цели (интересы), способный искажать

информацию и работать с разной

эффективностью, в соответствии со своими

интересами. ГЛАВНАЯ ЗАДАЧА,

решаемая в теории активных систем –

построение эффективных организационных

механизмов (законов стимулирования,

процедур планирования и др.)

рисутствие

человека приводит к определенной

активности системы. Активным

называется элемент, имеющий собственные

цели (интересы), способный искажать

информацию и работать с разной

эффективностью, в соответствии со своими

интересами. ГЛАВНАЯ ЗАДАЧА,

решаемая в теории активных систем –

построение эффективных организационных

механизмов (законов стимулирования,

процедур планирования и др.)

ЗАДАЧИ ПРОИЗВОДСТВА ПРОДУКЦИИ. Описание модели:

Система состоит из планирующего органа – Центра и “n” предприятий -

производителей однородной продукции – элементов.

Исследуется функционирование системы в дискретные периоды (месяц, квартал, год)

Задача центра – назначить план каждому предприятию при условии, чтобы суммарный выпуск продукции был равен заданному количеству R (плановое задание для системы в целом), а суммарные затраты на производство продукции были минимальными.

xi - план «i»-го предприятия

zi - затраты «i»-го предприятия на выпуск продукции в количестве xi.

При заданном плане xi существует минимальная величина Зi(xi) затрат. Реальные затраты могут быть значительно выше этой величины (причины – плохая организация производства, отсутствие заинтересованности предприятия к снижению затрат). Так как затраты растут с ростом плана, то Зi(xi) – неубывающая функция xi. Для упрощения примем ri – коэффициент эффективности производства.

Задача центра - минимизировать затраты при выполнении планового задания

Задача предприятия Интересы предприятия определяются целым рядом факторов (материальных, престижных и др. ). fi = λxi – zi, fi - прибыль предприятия, λ – цена единицы продукции

а![]() )

Если бы центр знал коэффициент

эффективности {ri} всех

предприятий, то задача оптимального

управления системой решается методом

множителей Лагранжа.

)

Если бы центр знал коэффициент

эффективности {ri} всех

предприятий, то задача оптимального

управления системой решается методом

множителей Лагранжа.

![]()

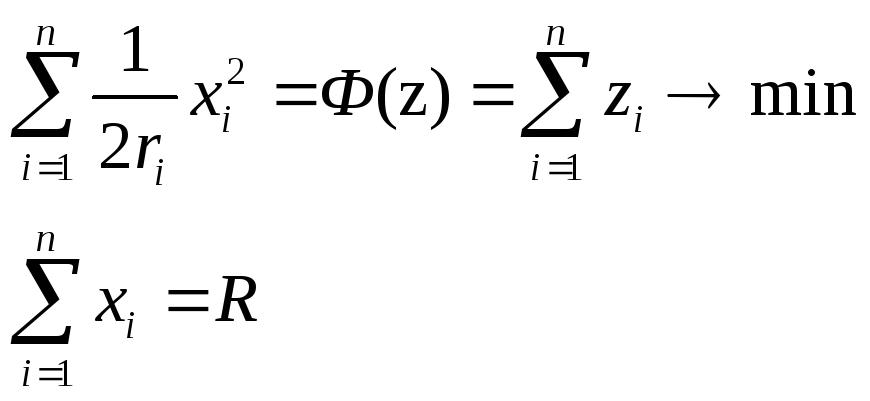

Формируем функцию:

![]()

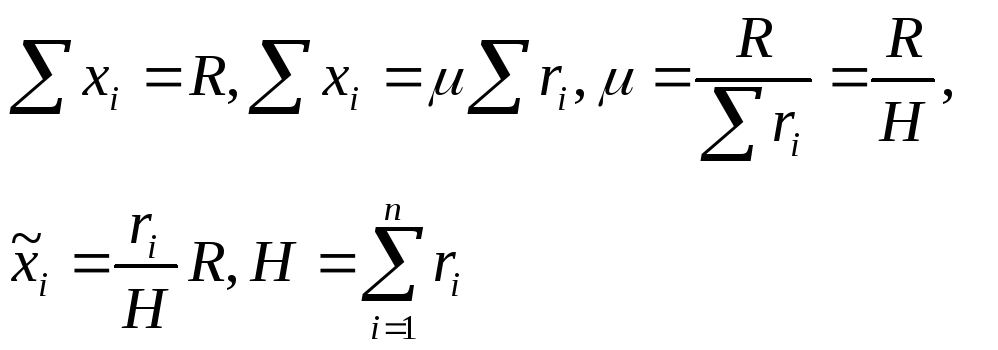

μ – множитель Лагранжа. Дифференцируя по xi, получаем xi = μri:

μ определяем из ∑ xi = R,

т.е.

определяем из ∑ xi = R,

т.е.

оптимальный план :

В![]()

![]() этом случае центру достаточно назначить

каждому “i” предприятию

соответствующий план xi

и обеспечить контроль за его выполнением.

А предприятие заинтересовано реализовать

план с минимальными затратами (fi

= λxi – zi

, т.к. λ и xi

– фиксированы, тогда прибыль ↑).

этом случае центру достаточно назначить

каждому “i” предприятию

соответствующий план xi

и обеспечить контроль за его выполнением.

А предприятие заинтересовано реализовать

план с минимальными затратами (fi

= λxi – zi

, т.к. λ и xi

– фиксированы, тогда прибыль ↑).

З![]() атраты

на выпуск всей продукции будут при этом

также минимальны

атраты

на выпуск всей продукции будут при этом

также минимальны

б![]() )

Проблемы возникают в том случае, если

центр имеет ограниченную информацию о

коэффициенте эффективности предприятий.

Центру известны только границы возможных

значений ri. Как центру

принимать решение в этих условиях

неопределенности?

)

Проблемы возникают в том случае, если

центр имеет ограниченную информацию о

коэффициенте эффективности предприятий.

Центру известны только границы возможных

значений ri. Как центру

принимать решение в этих условиях

неопределенности?

Пусть λ = сonst. Для предприятия :

т![]() .е.

прибыль предприятия зависит от оценок,

сообщенных другими предприятиями. Игра

«n» лиц с функциями выигрыша

ρi(s),

si – стратегия i-го

игрока, [d,D]

–множество возможных стратегий, S

= {si}. Решение игры –

ситуация равновесия в смысле Нэша, т.е.

.е.

прибыль предприятия зависит от оценок,

сообщенных другими предприятиями. Игра

«n» лиц с функциями выигрыша

ρi(s),

si – стратегия i-го

игрока, [d,D]

–множество возможных стратегий, S

= {si}. Решение игры –

ситуация равновесия в смысле Нэша, т.е.

т![]() .е.

отдельному предприятию невыгодно менять

стратегию, если остальные предприятия

придерживаются прежних стратегий. План,

выгодный предприятию:

.е.

отдельному предприятию невыгодно менять

стратегию, если остальные предприятия

придерживаются прежних стратегий. План,

выгодный предприятию:

max (2-я производн. стр.)

А со стороны центра xi = siR/s

Если xi(s*) < vi , то выгодная для предприятия оценка своих возможностей si*= D, т.к. xi(s) – возрастающая функция si . Если xi(s*)> vi , то si* = d. Если d<si*<D, то обязательно xi*=xi(s*)=vi . Нестрого, но видно, что при ∑vi>R и ∑vi<R решение при s*=D и s*=d - это x*=R/n.

Принцип открытого управления

Причина низкой эффективности ЖЦ –несовпадение интересов центра и предприятий: для предприятий xi = λri = vi для центра xi=siR/s, ∑xi=R. Если v=R, то цели центра и предприятий совпадают, но при v≠R предприятия, преследуя свои цели, пользуются предоставленной им свободой в выдаче информации. Функции λxi-xi2/2si – функция предпочтения предприятия. Для устранения коэффициентов определяют закон управления λ(s) и xi(s) λri=siR/s, λ(s)=R/s, xi(s)=siR/s.

Принцип согласованного управления

С![]() огласованный

оптимум означает преобразование

конфликтной ситуации в такую, при которой

ни один из участников конфликта не может

улучшить свое состояние, не причинив

вреда остальным партнерам (принцип

Парето).

Если игроки действуют по

принципу «каждому-свое», тогда решением

будет ситуация, определенная уравнением:

- это т. несогласованного оптимума.

огласованный

оптимум означает преобразование

конфликтной ситуации в такую, при которой

ни один из участников конфликта не может

улучшить свое состояние, не причинив

вреда остальным партнерам (принцип

Парето).

Если игроки действуют по

принципу «каждому-свое», тогда решением

будет ситуация, определенная уравнением:

- это т. несогласованного оптимума.

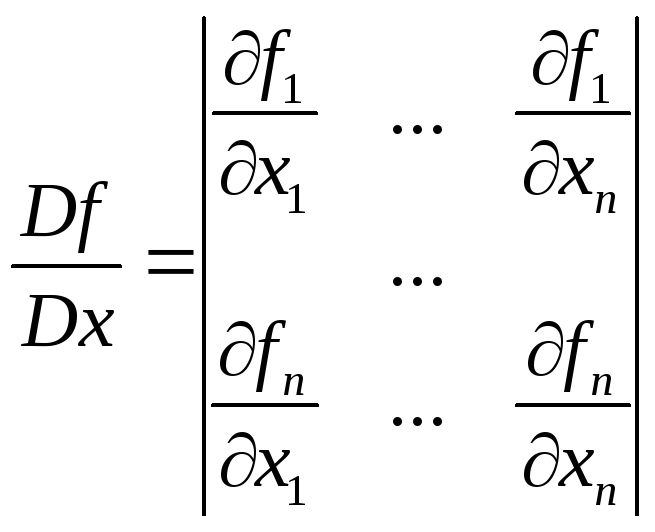

Т .

согласованного оптимума определяется

Df/Dx, где

D/Dx – якобиан,

а f = (f1,…fn).

.

согласованного оптимума определяется

Df/Dx, где

D/Dx – якобиан,

а f = (f1,…fn).

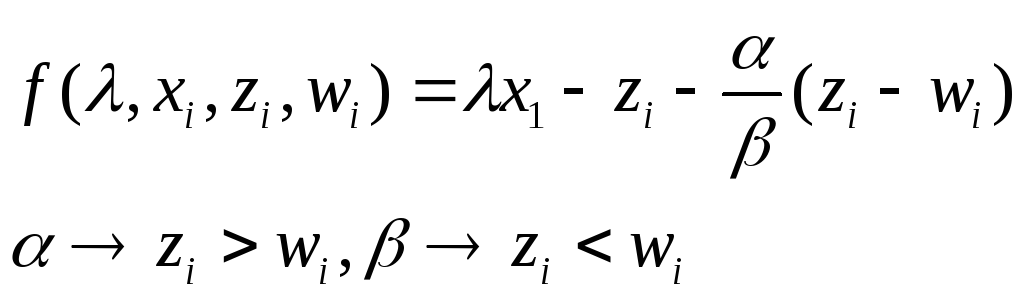

Существует много методов согласования целей (один из них функция штрафа)

Н апример:

Центр планирует не только кол-во

выпущенной продукции, но и затраты на

производство.

Пусть wi

– планируемые затраты i-го

производства, которые определяются на

основе оценок si , т.е. ( wi

= xi2/2si ).

При

отклонении реальных затрат от планируемых,

предприятие штрафуют.

апример:

Центр планирует не только кол-во

выпущенной продукции, но и затраты на

производство.

Пусть wi

– планируемые затраты i-го

производства, которые определяются на

основе оценок si , т.е. ( wi

= xi2/2si ).

При

отклонении реальных затрат от планируемых,

предприятие штрафуют.

Конкретные запасы СУ получаются при выборе конкретных функций предпочтения для всех предприятий и процедуры выбора решения. Причем ХУ и ОУ – могут входить как частные случаи. Если обозначить αi(λ,xi,si) – некоторая функция предпочтения i-го предприятия, а ψ(x,s) – ц.ф. центра ψ(x,s)→min, ∑xi = R, xi ≥0 αi(xi,λ,si)= max z αi(λ,z,xi)