4. Определите суммарную стоимостную оценку ресурсов (себестоимость), используемых при производстве единицы каждого изделия. Производство какой продукции нерентабельно?

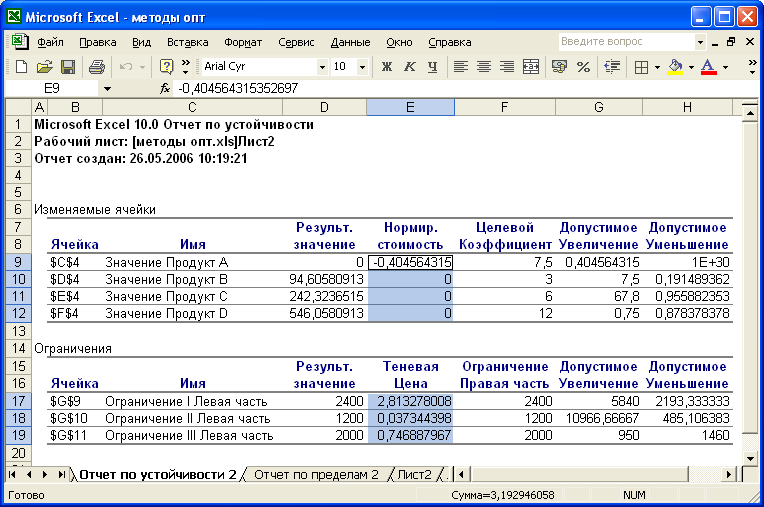

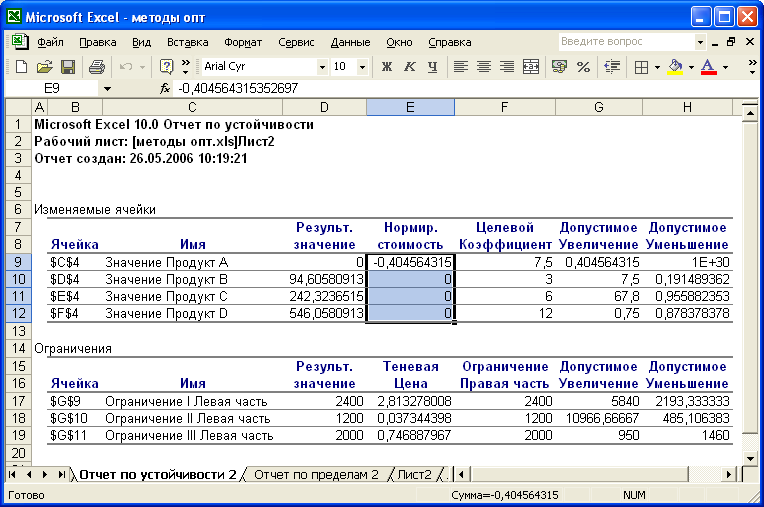

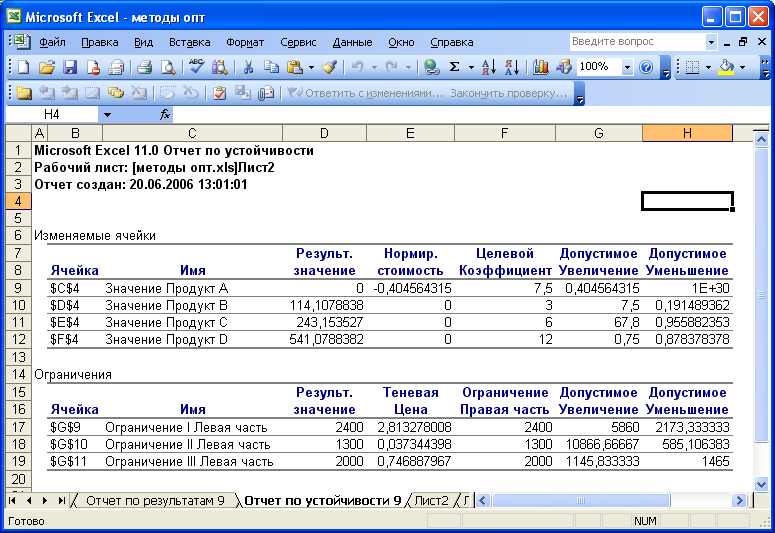

Отчет по устойчивости (теневая цена и нормир. стоимость):

Себестоимость продуктов (A, B, C, D) равна соответствующей левой части ограничений ДЗ, следовательно, себестоимость продукции А равна: 2*2,813+1*0,037+3*0,747=7,904564315352, она больше цены (7,5) на 0,404564315352, что равно нормированной стоимости из отчета по устойчивости (с точностью до знака). Поэтому производство продукта А является нерентабельным.

Поскольку нормированные стоимости для продуктов B, C, D равны нулю, то их себестоимость равна цене, следовательно, производство этих товаров является рентабельным, то есть если нормированная стоимость равна нулю, то выпуск данного продукта является рентабельным; если нормированная стоимость больше 0, то нерентабельным.

5. На сколько уменьшится стоимость выпускаемой продукции при принудительном выпуске единицы нерентабельной продукции?

Отчет по устойчивости (нормир. стоимость):

Величина нормированной стоимости (по модулю) представляет собой значение соответствующей дополнительной двойственной переменной, которая показывает, на сколько уменьшится целевая функция при принудительном выпуске единицы нерентабельной продукции.

В нашем примере нормированная стоимость по продукту А не равна нулю. Следовательно, если мы будем принудительно выпускать единицу продукта А, то целевая функция уменьшится на 0,404564315352.

6. На сколько можно снизить запас каждого из ресурсов, чтобы это не привело к уменьшению прибыли?

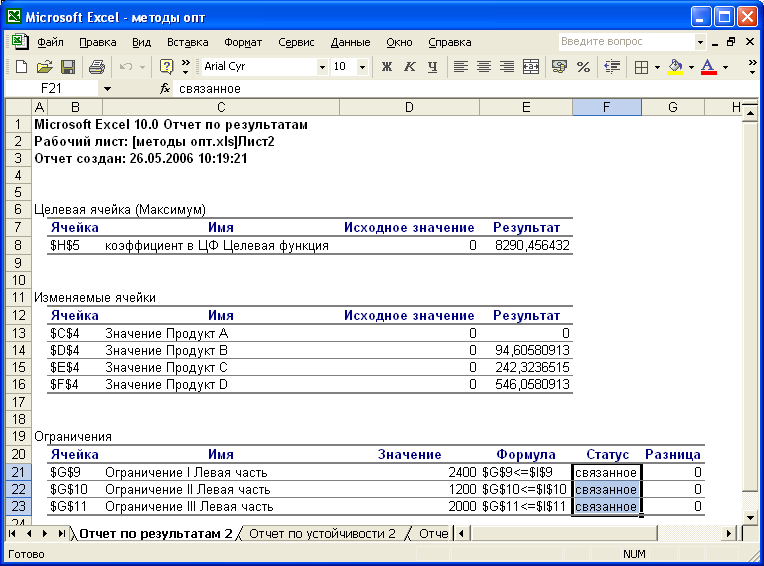

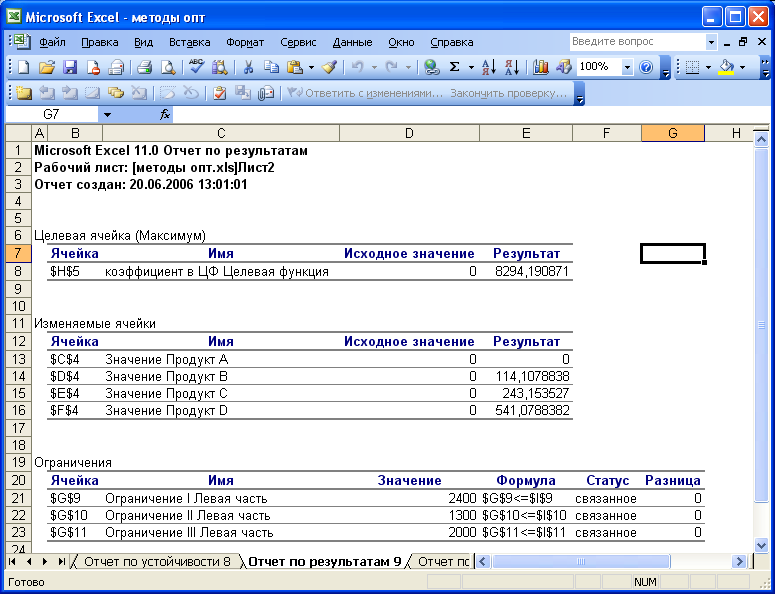

Отчет по результатам (статус):

Снизить запас можно только недефицитного ресурса (несвязанное ограничение).

Так как все ограничения являются связанными, то это говорит о том, что все ресурсы были использованы. Другими словами, все ресурсы являются дефицитными. Поэтому любое снижение запаса ресурса будет приводить к уменьшению прибыли, например, если уменьшить запас первого ресурса на единицу, то прибыль уменьшится на величину Y1=2,813.

Также ответ на этот вопрос может содержаться в отчете по устойчивости. Если теневая цена равна нулю, то ресурс находится в избытке и его запас можно уменьшить. Если теневая цена положительна, то ресурс является дефицитным (ограничение - связанным).

Запас каждого из ресурсов можно снизить на величину, указанную в столбце «разница» отчета по результатам.

7. Определите изменение стоимости продукции и количество выпускаемых изделий при увеличении второго вида сырья на Z (Z=100) единиц.

Если изменения запаса сырья удовлетворяет интервалу изменения запаса ресурса 2 (см. отчет по устойчивости), то алгоритм решения будет следующим:

а) изменение стоимости продукции

Для ответа рассмотрим целевую функцию двойственной задачи с измененным количеством второго вида сырья.

g( )=2400 Y1 + (1200+100) Y2 +2000 Y3 =

=g(

*)+100 = g(

= g( )+0,037344*100=8290,456+3,7344=

)+0,037344*100=8290,456+3,7344=

=8294,19087.

б) изменение количества выпускаемых изделий

Для ответа на этот вопрос - при решении задачи симплекс-методом («вручную») - необходимо воспользоваться теоремой 3.4.

=

;

=

,

=

;

=

,

где = = ( , …, ) ,

или (смотри табл. 2.10.)

*= =

=

=

=

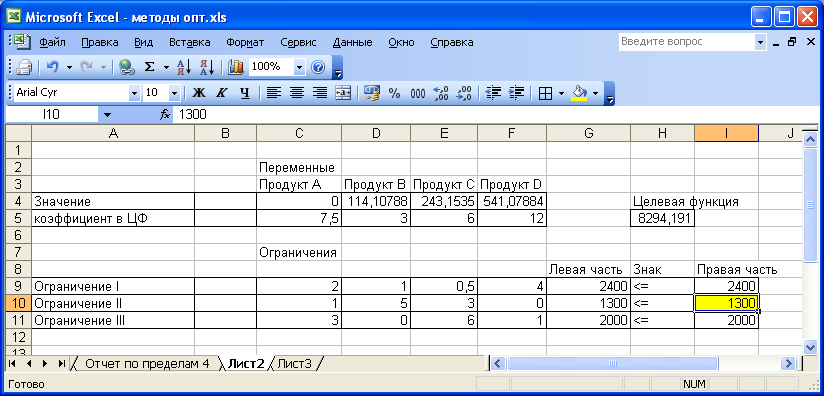

При решении задачи в Ms Excel необходимо внести изменения в исходную таблицу (шаблон оформления задачи, параграф 2.9) и заново решить задачу:

В итоге получим следующие результаты: 1. Отчет по результатам

2. Отчет по устойчивости

Если изменения запаса сырья не удовлетворяет интервалу изменения запаса ресурса 2 (см. отчет по устойчивости), например Z=11000, то есть мы выходим из интервала устойчивости, тогда воспользоваться предыдущим алгоритмом а) и б) нельзя, и задача должна быть решена заново.