3.2 Экономическая формула кризиса организации

Мы рассматриваем кризис как непосредственную угрозу выживания предприятия. Здесь имеется два аспекта – внешний и внутренний:

Внешний заключается в способности предприятия мобилизовать необходимый объём оборотных средств для выполнения своих обязательств перед кредиторами – выплаты и обслуживания долгов;

Внутренний – в способности обеспечить объём оборотных средств, требуемых для ведения хозяйственной деятельности. Поддержание величины оборотных средств на соответствующем уровне осуществляется за счёт денежных и эквивалентных им ресурсов предприятия (например, краткосрочные финансовые вложения – ценные бумаги предприятий, вклады в банки и т.д.).

Таким образом, в экономическом смысле кризис означает дефицит денежных средств для поддержания текущей хозяйственной (производство) и финансовой (кредиторы) потребностей в оборотных средствах.

Этому определению соответствует следующее неравенство, представляющее экономическую формулу кризиса:

![]() , (3.1)

, (3.1)

где: ДС – денежные средства, ТХПОбС – текущая хозяйственная потребность в оборотных средствах, ТФПОбС – текущая финансовая потребность в оборотных средствах.

Денежные средства (ДС) – собственно денежные и эквивалентные им средства. Именно сумма денежных средств является показательной для определения кризисного состояния предприятия.

Текущая финансовая потребность в оборотных средствах (ТФПОбС) – это наиболее простая и понятная часть формулы; определяется как сумма предстоящих на момент расчёта формулы выплат по возврату долгов (включая проценты по ним) (ВыпВД), а также штрафов и пени (в случае просрочённых платежей) (ВыпШиП) за планируемый период. Покрывается денежными средствами или приемлемыми для кредиторов по содержанию и условиям взаимозачётными операциями.

![]() (3.2)

(3.2)

Текущая хозяйственная потребность в оборотных средствах (ТХПОбС) представляет собой разницу между суммой производственных и непроизводственных расходов (Рпр и Рнепр) на планируемый период, с одной стороны, и объёмом производственных запасов (ПЗсм) предприятия в пределах размеров, предусмотренных сметой, с другой.

![]() (3.3)

(3.3)

Определение порогового значения текущей хозяйственной потребности в оборотных средствах, невозможность обеспечения которого является критическим, зависит от отраслевой принадлежности и других особенностей предприятия. Объём постоянных (накладных) расходов также не может служить однозначным критерием порогового значения потребности в оборотных средствах, поскольку может быть скорректирован.

Текущая хозяйственная потребность в оборотных средствах покрывается денежными средствами или приемлемыми для предприятия по содержанию и условиям взаимозачётными операциями (т.е. поставкой в нужные сроки по приемлемой цене именно тех товаров и услуг, на которые и были бы потрачены денежные средства предприятия).

3.3 Типология кризисов предприятия

Отечественный экономист В.В. Пилипчук, изучая кризисы предприятия в реальном производстве, выделяет кризисные ситуации трёх типов25:

I тип. В самом производстве может иметь место затяжной технико-технологический кризис при полном финансовом благополучии предприятия. Такая ситуация возникает в отношении технически отсталых предприятий, занимающих монопольное положение на рынке и продающих свою продукцию по завышенным ценам (типичная ситуация для экономики советского периода, например, автомобильные заводы страны).

II тип. Высокоэффективное в технико-технологическом отношении предприятие, выпускающее с низкими издержками высококачественную продукцию, пользующуюся спросом в обществе, тем не менее попадает в тяжёлое финансовое положение (вплоть до банкротства), по причине неотрегулированности денежных, финансовых, кредитных отношений на мезо- и макроуровнях экономики (типичная ситуация для современной России).

III тип. Кризис реального производства на предприятии совпадает с финансовым кризисом, оба кризиса усиливают друг друга (характерно для современной российской экономики).

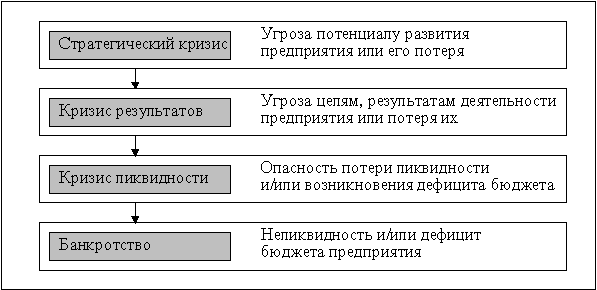

Мюллер предлагает следующую классификацию организационных кризисов, выделяя в зависимости от целей предприятия четыре типа кризисов организации: кризис стратегии, результатов, ликвидности и банкротство (см. рис. 3.3).

Рисунок 3.3 – Типы организационных кризисов по Мюллеру26

О стратегическом кризисе (кризисе стратегий) речь идёт тогда, когда потенциал развития предприятия (инновационный потенциал), который мог бы быть использован в течение продолжительного времени, существенно повреждён, исчерпан и/или нет возможности создать новый.

Кризис стратегии менее заметен. Положение предприятия в данный момент времени может казаться вполне удовлетворительным. Однако начинают происходить сбои в развитии организации, снижается потенциал успеха, ослабевают защитные возможности в конкурентной борьбе.

Причины стратегического кризиса различны, например:

упущенное технологическое развитие, или отставание от него,

не адекватная изменяющимся требованиям рынка стратегия маркетинга.

Стратегический кризис возможно преодолеть путём коррекции стратегических ориентиров (выхода на новые рынки, технологических инноваций). Такие стратегические изменения рассчитаны на годы.

Кризис результатов (результативный кризис или оперативный кризис) описывает состояние, при котором предприятие имеет убытки и из-за постоянного уменьшения собственного капитала движется к ситуации дефицита баланса (или превышения пассивов над активами). Характерным признаком кризиса результатов являются негативные отклонения фактического состояния хозяйственной деятельности предприятия от запланированного, например, по показателям продаж, денежных поступлений, прибыли, рентабельности, затрат и т.д.

Примером причин, вызывающих кризис результатов, могут являться:

потери, как последствие отсутствия потенциала развития предприятия (инновационного потенциала),

недостаточная эффективность оперативных мероприятий или менеджмента, который для повышения доходов не в состоянии в достаточной мере использовать потенциал развития предприятия.

Кризис ликвидности означает реальную потерю предприятием платёжеспособности из-за увеличивающихся убытков или платёжеспособность уже отсутствует. В дополнении к этому предприятию грозит опасность дефицита баланса (или превышения пассивов над активами). Может закончиться ликвидацией предприятия, поэтому нужны срочные меры по выходу из кризиса.